◆ 借金問題の真実と解決へのロードマップ4部作

借金問題は「返せるか返せないか」だけではなく時間の経過とともに選択肢が失われていく“時間との勝負”の問題です。故に、以下の4つが大切。

- (1) なぜ早期相談が重要なのか

- (2) 信用情報やブラックとは何か

- (3) ブラックが消えても審査に通らない本当の理由

- (4) 借金を放置すると何を失うのか

▼ ロードマップ4部作の詳細はこちらをクリック。

自己破産すると携帯・スマホはどうなる? ~通信料金、延滞中の通信料金、端末機代金は?~

2024/12/18

■携帯・スマホは自己破産すると処分されてしまうか?

■自己破産の申し立てをすると携帯会社は強制解約を主張してくるか?

■自己破産申し立て前に延滞した過去の通信料は取り扱いはどうなるのか?

■自己破産申し立て前に延滞した過去の通信料を破産手続開始決定前に支払うことができるか?

■携帯・スマホ本体代金を残したまま(延滞ではない)自己破産した場合どうなるか?

■まとめ

■借金問題の無料法律相談のご案内

・日本法規情報 (債務整理相談サポート)

![]()

■ 問題の所在

自己破産をすると、借金を含む負っている全ての金銭の支払債務は、配当可能な処分財産を除いてすべて免責(免除)されます。一方、債権者側から見ると、その免責の範囲内で債権回収が出来なくなってしまいます。

では、自己破産すると、携帯・スマホの利用環境、および関係する各種支払いにどのような影響を与えるのでしょうか?

結論から言うと、自己破産をしても、一足飛びに携帯・スマホは取り上げられて利用できなくなるわけではありません。自己破産しても、携帯・スマホを手放す必要がないし、通信アイテムとして利用も継続できるケースがほとんどです。

但し、ケースによっては、携帯電話会社との通信契約が「強制解約」となってしまうことはあります。そうなった場合を検討してみます。

■ 携帯・スマホの端末は自己破産すると取り上げられて(処分)しまうか?

結論を先に言うと、

やむなく自己破産せざるをえなくなったとしても、携帯・スマホは取り上げられて配当処分される財産ではありません。

自己破産すると、借金ゼロという恩恵は受けられますが、破産者が破産手続開始時にもっていた金銭的価値ある財産のほとんどすべては処分の対象(換価処分)となります。

処分される範囲は非常に広いので携帯・スマホも処分の対象となってしまいそうですが、すべてがすべて処分の対象となるわけではありません。

処分されない財産として「自由財産」というものがあって、破産者のこれからの日常生活の維持と将来の経済的更生を図るための必要な礎として、破産者の手元に残しておくべき財産のことです。

「自由財産」について、詳しくは下記の関連記事を読んでいただければいいと思いますが、自由財産の範囲は拡張されていて「20万円」という金銭的価値を基準とし、20万円以上のモノであれば、処分対象になり、それを下回れば「自由財産」と評価されて処分を免れます(東京地方裁判所の自由財産の拡張基準)。

以上を前提に「携帯・スマホ」の端末機本体はどうなるでしょうか?

それを分割払いで購入したとしてもクルマの購入契約のように所有権留保は付かないので、購入契約と同時に所有権は買い手(破産者の所有物)に移ります。そして、携帯・スマホ本体で20万円するシナモノは普通考えられないので自由財産の範囲内にあるので処分対象にはなりません(最近は20万円近いスマホも登場しているので将来は自由財産の枠をこえてしまうかもしれません)。

したがって、通常は携帯・スマホの端末本体は処分されることなく手元に置いとけます。

■ 自己破産の申し立てをすると携帯電話会社は強制解約を主張してくるか?

自己破産しても携帯・スマホの端末機本体は処分されないにしても、その手元にある端末機を通常に利用できるのでしょうか?手元に置けるとしても電話として利用できないのであれば全く意味がありません。それを考えるにあたって、抑えておくべき点が二つあります。

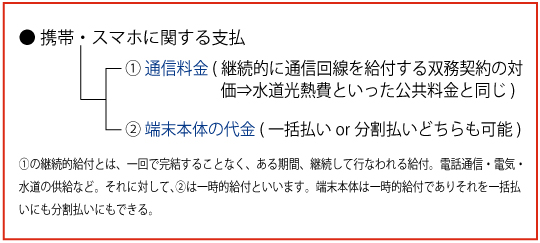

まず、理解しておくべきその一は、通信料金です。携帯・スマホの通信契約は「継続的な給付を目的とする双務契約」だということです。つまり、継続的に供給される給付(通信サービス)に対する対価として支払うべき債務である通信料金は、一定の継続期間経過(1か月間)ごとに請求額を算定されて翌月の指定日にまとめて請求されます。

例えば「前の月の26日から今月の25日までの1か月で期間を区切って、その間の通信料金を算定して翌月10日にまとめて請求する」というパターンです。そしてこのパターンがくりかえされていきます。

だから、継続的給付に対する支払債務が滞納したか否かが確定するのは、翌月の支払い指定日10日が到来して初めてわかるのです。

次に、理解しておくべきその二は、携帯・スマホを購入する場合は、当然に携帯・スマホの端末機本体の購入代金を支払う必要があります。これは単なる物品購入の分割払い(ショッピングローン)と同じで、一括払いと分割払いの二つの方法があります。

分割払いならば、通信料金と同じ翌月の10日に通常は口座から落とされます。

ー時系列の図表ー

基本的に破産開始手続決定時前の原因で生じた財産上の請求権(借金、債務)は、すべて債権者側から見れば破産債権とされ自己破産手続による債務整理の対象となります。

そして、自己破産手続は「債権者平等の原則」が働いて、すべての債権者を裁判の場に登場させて、破産財団に組み入れられた破産者の財産は各債権者にそれぞれが持っている破産債権の金額に応じて公正・平等に比例配当されます。

そして、継続的給付を目的とする通信サービスの提供に対する対価である通信料金を考えた場合、一見すると破産手続開始決定前の原因に基づいて生じた財産上の請求権だから「破産債権」と考えられそうです。そうなると「債権者平等の原則」によって処理される債権ということになりそうです。

「破産債権」となると、破産手続の配当分を除いて破産者は支払いを免責されます。そうなると通信料金は免責され支払わなくてもいいことになります。でも、その一方で、通信料金を回収できなくなった携帯電話会社は通信サービスを利用停止ないし強制解約にする可能性が高いです。つまり支払いは免責されますが、その携帯・スマホは利用できなくなる可能性が高いということです。

利用できなくなると困ってしまう利用者(破産者)としては、他の債権者を差し置いて、通信会社(特定の債権者)にだけ通信料金を支払うことで利用停止ないし強制解約を免れようと考えるかもしれません。

この考えは理解できます。でも「債権者平等の原則」が当てはまる場面と考えた場合、このように携帯電話会社に特別扱いを認めるのは、通信料金が「破産債権」と評価するがゆえに、各債権者間の公正・平等を欠き「債権者平等の原則」に違反する「偏頗弁済」に当たってしまう恐れがあります。

ただ、そこで、注目しなければならないのは、携帯・スマホの通信機能は「ライフライン」としての側面を持ち、通信アイテムはもはや日常生活を過ごすうえで、仕事を円滑に進めるうえで必携であり、その継続的利用を確保するのは、今の時代では必要不可欠だというべきでしょう。

だから、自己破産を申し立てて、他の債権者との公正性、平等性を欠くという一言をもって、通信料金の支払いを偏頗弁済とするのは、利用者の立場からしても余りに現実的とはいえません。つまり、その利用は公共供給サービスの水道光熱と同列に考えて支払を認める方向に解釈すべきです(偏頗弁済としない)。

携帯電話会社としても、自己破産の申し立てても月々の通信料をきちんと支払ってくれるならば「利用停止」および「強制解約」する必要はないし、それを携帯電話会社が受け取ってもこれまでと同じ通常の流れだし何ら問題にはならないはずです。

延滞していない通信料金を破産手続(配当手続)経ないで支払っても「偏頗弁済」にならない。

だから、自己破産を申し立てたからといって、直ちに携帯・スマホの通信サービスを利用できなくなるとすべきではないし、直近の月々の通信料金をきちんと支払っている限り、携帯電話会社は強制解約を主張してくることはないというのが基本姿勢ということになります。

以上のことの法的根拠を説明すると以下の説明となります。

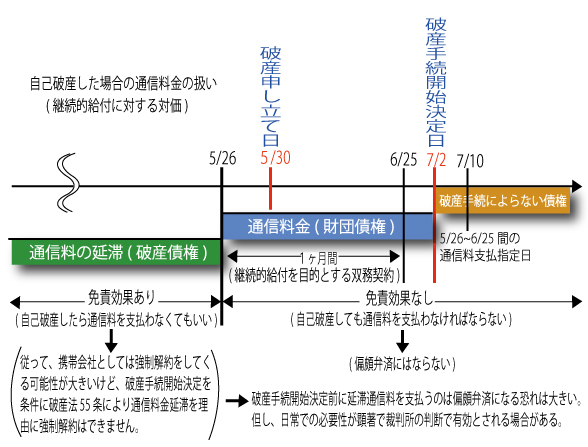

破産法は、破産の申立て後、破産手続開始決定までの継続的に支払う通信料金は「破産債権」ではなく「財団債権」とします。「財団債権」になると免責の対象にはならず破産手続を経ないで破産財団から随時優先的に支払わなければなりません。

したがって、きちんと支払っていけば、利用停止および強制解約にはつながらず通信機能を利用ができるということになります。

上記の時系列の図表で言えば、破産手続の申し立て日は5月30日であり、その日を含む直近1ヶ月分の5月26日~6月25日まで、および破産手続開始決定日(7月2日)までの通信料債権を「財団債権」としています(破産法第55条2項)。

「財団債権」とは、破産手続によらないで破産財団から随時弁済を受けることができる債権をいう。

第1項 : 破産者に対して継続的給付の義務を負う双務契約の相手方は、破産手続開始の申立て前の給付に係る破産債権について弁済がないことを理由としては、破産手続開始後は、その義務の履行を拒むことができない。

第2項 : 前項の双務契約の相手方が破産手続開始の申立て後破産手続開始前にした給付に係る請求権(一定期間ごとに債権額を算定すべき継続的給付については、申立ての日の属する期間内の給付に係る請求権を含む。)は、財団債権とする。

「財団債権」となると「債権者平等の原則」の適用はなく、その支払い行為は有効で「偏頗弁済」にもあたりません。

「財団債権」⇒「債権者平等の原則」の例外 ⇒「偏頗弁済」にならない

もし、この期間の支払いを延滞したら、それこそ今度は通信機能の「利用停止」さらに「強制解約」につながると解すべきでしょう。

★ ただ、問題はこれで解決したというわけにはいきません。

後でも触れますが、忘れてはならないのは、先にも述べたその二の携帯・スマホの端末機本体の購入代金の支払債務があります。この支払い状況と支払い形態がどのような影響を及ぼすかが問題となります

もし、自己破産申し立て時に端末機本体の購入代金がすでに一括で完済していたら、その支払い債務は完済しているわけですから何ら問題はありません。先に述べた通り、通信料金を延滞なく毎月々支払っていさえすれば、滞りなく通信サービスを受けられることになります。

それに対して端末機本体の購入代金が分割払いであった場合です。仮にその支払いが一回も遅れることなくきちんと支払い続けていたとしても(分割払いだと未完済扱いになる)、その分割支払い債務は継続的給付の対価ではないので「破産債権」となり配当手続される分を除いて免責を受けることになります。

つまり「債権者平等の原則」の適用を受け、携帯電話会社はほかの債権者と公正・平等に破産財団から比例配当の範囲内で債権回収がなされるに過ぎないことになります。

なお、先に述べたように、携帯・スマホの端末は処分されなので端末本体を返却する必要はありません。手元に残ります。でも、端末機代金の支払い債務は免責され支払わなくてよいことになります。

でも、通常、端末機の分割払いと通信料金とは、毎月の指定日に口座からまとめて一度に引き落とされ、両者を区分けするのは非常に困難なので、端末機の分割払いが停止すると延滞なくきちんと支払っていた通信料金も停止されるので、即座に携帯・スマホの「利用停止」「強制解約」される可能性が極めて高いといえます。

もっとも「利用停止」や「強制解約」されたら通話機能やキャリアメール、SMSは利用できなくなりますが、端末は手元に残るので、Wi-FiによってネットやSNS、アプリは利用できます。

「だったら、強制解約されてもいいや!」と思う人もいるかもしれませんが、それは大間違いで、強制解約になると、個人信用情報に事故情報(ブラックリスト)として登録されて、クレジットカードやローンの利用や借入が難しくなり、クルマや家のローンを組む際も難しくなってしまいます。

当然、新しく携帯やスマホの端末購入する場合、分割払い購入ができなくなり、これらの状態は約5年間は続く形になります。

要するに、自己破産の申し立てをしたからといって、その申し立て日(5月30日)を含む5月26日から6月25日までの1ヶ月間(継続的給付契約)とその後の破産手続開始決定日(7月2日)までの通信料の支払いに遅れがなく、かつ端末本体の購入代金がすでに完済し終わっていれば、そのまま携帯・スマホを利用し続けても何ら問題はありません。つまり、携帯電話会社は「利用停止」「強制解約」を主張してくることはほぼないということです。

※もっとも、最終的には各携帯会社の定めている規約によって決められていることであり、携帯電話会社によっては利用停止を免れるところもあるので、契約している携帯電話会社の規約を確認してみる必要があります。携帯電話会社に相談して端末分割代金と通信料金の請求を分けてもらうことができれば、利用継続が可能となる場合もあります。

なお、7月2日以降の通信料金の支払いは、破産手続開始決定日以降の利用分ですから破産手続と全く関係ありません。したがって「破産債権」ではなく破産手続の影響を受けない通信料金として、当然支払わなければなりません。

その原資は、手持ちの「自由財産」からか、破産者が破産手続開始決定後に取得した「新得財産」から支払うことになります。もちろん、そこから支払っても「偏頗弁済」にはなりません。

いずれにしても、6月26日~7月2日までの支払債務と7月2日以降の支払債務はそれぞれ債権の属性が異なりますが、結局はそれらについては支払わなければならないという点ではまったく同じになります。

■ 自己破産申し立て前に延滞した過去の通信料は取り扱いはどうなるのか?

自己破産の申し立て前のすでに延滞している通信料(5月24日以前のモノ)は、まさしく破産手続開始決定前の原因に生じた財産上の請求権といえるので、破産手続きに沿った「破産債権」となります。

したがって、破産手続に則って配当分を除いての支払いは免責の対象となって、破産手続開始決定後は支払う必要はありません。

それに対して、携帯電話会社は滞納分の通信料金を回収できないことになるので、通信サービスの「利用停止」あるいは「強制解約」を主張してくる可能性があります。

ところが、携帯電話会社は破産手続開始決定後は「自己破産の申立て日前の通信料金が滞納している」のを理由に、通信サービスの「利用停止」することはできないし「強制解約」もできません。通信サービスの提供を続けなければなりません。破産法55条1項にその旨の規定があります (前掲載済)。

要は、自己破産の申し立てをしても、それ以降の毎月の通信料を遅れることなくきちんと支払っていれば、携帯電話会社は、自己破産申し立て前に通信料金の延滞分があっても、その分を回収できないし、その延滞を理由に破産開始手続決定後に通信サービスの「利用停止」「強制解約」をすることはできないということです。

もし、停止されてしまうとなるとそれを避けるために、延滞分を支払って延滞を解消しなければならなくなり、それでは自己破産の免責を受けられる意味がなくなってしまうからです。

破産法は、破産手続開始決定を条件に「自己破産の申し立て『前』の通信料の延滞を理由とした携帯電話会社による「利用停止」「強制解約」を禁止しています。

それに対して、自己破産の申し立て後の通信料の延滞は携帯電話会社による「利用停止」「強制解約」する機会を禁止していません。

■ 自己破産申し立て前に延滞した過去の通信料を破産手続開始決定前に支払うことができるか?

自己破産の申し立て前の通信料金の延滞分(5月24日以前の分)は「破産債権」として免責の対象となって、その分は自己破産手続開始決定後は支払う必要はないし、携帯電話会社から請求されても拒否できます。さらに「利用停止」される恐れもありません。通信サービスの提供は続けなければなりません。以上のことは、前章で述べた通りです。

じゃあ~、支払わなくてもいいし、しかも利用停止になることもないわけだから、わざわざ「支払うことができるかい否か?」の問いかけを検討する必要性があるのか?と思われるかもしれません。

でも、検討してみる価値は一応あるのです。

そもそも、自己破産申し立てから破産手続開始決定までおよそ1ヶ月かかるといわれています。ところが、延滞発生から通信サービスの「利用停止」までの期間は、キャリアによって違ってきますが、大手3社でいうと「NTTドコモでは延滞から約1ヶ月」「auでは延滞から15日後」「ソフトバンクでは延滞から約2週間」とされていて破産手続開始決定までの期間と利用停止期間との間にはタイム-ラグがあります。

だから、破産手続決定までにその期間がくれば、延滞通信料金がわずかでも「利用停止」されてしまう可能性はあるわけです。

利用者は、それを避けるために、あるいは利用停止になってしまった状態を一刻も早く回復させるために、延滞分を破産手続開始決定前に携帯電話会社に特別に支払うという行為に出る可能性があります。

でも、この延滞料金は「財団債権」ではなく「破産債権」です。破産手続開始決定前のその支払い行為は複数の債権者がいる中で特定の債権者(携帯会社)だけを特別扱いする行為といえ、公正・平等を宣言する「債権者平等の原則」に反し「偏頗弁済」に当たってしまうのではないかという危惧があります。

でも、これも先に述べましたが、通信というのはなくてはならないライフラインの一つであり、その費用は日常を営む上での必要不可欠な費用です。この視点はこの局面でも重要です。

だから、その支払い行為を一刀両断的に否定するのではなく、金額が少なくて他の債権者に及ぼす影響も少なく債権者平等を著しく害するとまではいえない局面で、裁判所がそれを認めれば、裁判所は「偏頗弁済」とはしない余地があるといわれています。

ただ、そうとは言っても、客観的には「債権者平等の原則」に反していて「偏頗弁済」であることには間違えないので、裁判所が必ずその支払い行為を有効と認めてくれるとはかぎりません(100%とはいえません)。偏頗弁済と認定してその支払い行為は違法と判断される可能性は十分あります

● 延滞している通信料金を破産手続(配当手続)経ないで支払うのは「偏頗弁済」になるのが原則です。

もし、偏頗弁済にあたると判断されてしまうと、免責不許可や否認権行使などの問題が生じて自己破産自体が認められなくなってしまう恐れがでてきて非常に面倒になってしまうます。

したがって、実際に支払おうとする場合は、自分の判断で勝手に決めるのではなくて、支払う前に裁判所の運用状況に精通した弁護士・司法書士にアドバイスを受けることは絶対に必要です。

なお「偏頗弁済」と認定されてしまう危険性を確実に避けたいのであれば「第三者弁済」という方法があります。

これは、利用者(破産者)以外の第三者、例えば家族等が利用者に代わって延滞料金を支払う方法で、この方法をとると「偏頗弁済」には当たらないとされているので、確実性を求めたい人にとっては一つの選択肢といえます。

もっとも、この「第三者弁済」が適法と認められるには、その家族が支払うお金がその家族自身の純粋な個人資産から返済されることが必要であり、表向きは第三者が支払っていても、その資金の中には利用者の資金が紛れ込んでいるとか、その利用者と支払った家族が同一の家計で生活している場合は「偏頗弁済」に当たってしまう可能性があります。

なぜなら「偏頗弁済」を禁ずる理由が、自己破産を申し立て時、既に支払不能の状態にある者が残りの資産を流失させて特定の債権者だけに利益を得るような返済に充てるのは、他の債権者の比例配当の機会を逸し「債権者平等の原則」に反するからです。だから、その点、十分な注意が必要です。

だから、この方法を採る場合でもこの点に精通した弁護士・司法書士のアドバイスを受ける必要があります。

■ 携帯・スマホ本体代金を残したまま(延滞ではない)自己破産した場合通信契約はどうなるか?

自己破産を申立てしても通信料を毎月延滞なくきちんと支払っていさえすれば、携帯・スマホをそのまま持ち続けることができて利用することもできるのは先に述べた通りです。

では、携帯・スマホ端末代金の場合はどうでしょうか?

携帯・スマホ端末代金は通信料金のような公共性の高い継続的給付を目的とする契約の対価とはいえません。生活に必要な費用とも言えません。先にも述べましたが、単なる物品購入の分割払いショッピングローンと同じです。だから、携帯・スマホ本体の代金は一括で支払うこともできますが、分割で支払っている人が多いででしょう。

その分割払いの途中に自己破産をした場合は未完済とされ、その未払い分の代金債権については破産手続に通じて処理される「破産債権」となります。

つまり、自己破産申し立てした段階でに未完済であった場合、仮に通信料金および端末代金を遅れなく月々きちんと支払っていても、それのことに関係なく端末代金の未払い分は裁判所に申告してその処理は「破産債権」に組み込まれて破産手続に移行されることになります(残金が1万円、5000円といった少額であろうと破産債権に組み込まれます)。

破産手続に移行すれば、携帯会社としては当然通信契約自体を強制解約します。スマホ・携帯電話は使えなくなります。これは、冒頭の「章」で述べた通りです。

利用者としては、強制解約を避けようと自ら積極的に未払いの携帯・スマホ端末代金を支払おうとしても、それは「偏頗弁済」にあたってしまう恐れがあります。

だから、自己破産申し立て時に延滞している携帯・スマホの端末代金を返済するのは避けた方がいいです。そもそも、携帯・スマホ端末代金は分割払いであっても、先に述べたように通信料金のような公共性ある継続的給付の対価ではありません。だから、なおさら返済は避けた方がいいかもしれません。

もし、端末代金の分割払いの残金を「偏頗弁済」に当たらなく適法に支払いたいのであれば、先にも述べた「第三者弁済」の方法をとるか、自己破産手続開始決定後の収入(新得財産)で支払う方法をとることが必要となります。

もちろん、この方法をとったからといって裁判所が必ず望み通りの判断をしてくれるかわからないので、行う前には必ず弁護士等の専門家に相談することを強く勧めます。

■ まとめ

● 但し、その端末を通信アイテムとしてこれまで通り利用するためには、今現在の通信料(自己破産申し立て後は財団債権)を毎月きちんと支払い続けて、携帯スマホ端末代金についてはすでに完済している場合(一括払い)のみということになります。(延滞していない通信料金の破産手続(配当手続)を経ないでする支払いであっても「偏頗弁済」にならない)

● もし、過去に通信料の延滞がある場合(自己破産申し立て前)は、少々問題が出てきます。その延滞通信料は「破産債権」となるので、支払いは破産手続(配当手続)を経る必要があって、他の債権者に優先して延滞分を支払うのは「偏頗弁済」に当たる恐れがあります。(延滞している通信料金の破産手続(配当手続)を経ないでする支払いは「偏頗弁済」になるのが原則)

● もっとも、携帯電話会社は過去に通信料の延滞があるからと言って、破産開始手続開始決定後は、それを理由に利用停止や通信契約の強制解約をしてはいけないことになっています(破産法55条1項)。但し、利用を続けるには今現在の通信料金と端末代金を完済していることが必要です。

● 過去の延滞通信料金は「破産債権」なので、破産開始決定前に破産手続を経ずに、他に優先して支払うのは「偏頗弁済」に当たる恐れは高いですが、金額が少ないなど裁判所が考慮すれば有効となる可能性もあります(実務上微妙なラインです)。

● 携帯・スマホの端末代金が一括払いで完済していることが大前提で、分割払いの途中であるときは、その支払いにまったく遅れがなくても端末代金債権は「破産債権」として破産手続によって処理されることになり、そして基本的には端末代金と通信料金は分けて別々に扱うことができないので、自動的に通信契約も強制解約となります。

(継続的給付の対価) |

(分割払・一括払両方可能/継続的給付ではない) |

(継続的給付or利用停止・強制解約) |

| 自己破産しても通信料金は延滞なし。 (破産申し立て後、開始決定日までは財団債権として支払有効) |

継続的給付を維持。 | |

| 破産申立て前の通信料金に延滞あるが・・・。 (申立て後の通信料金は支払っていることが前提) |

破産法55条1項により継続的給付を維持 | |

| 破産申し立て前の延滞通信料を開始決定前に支払うのは? (原則は偏頗弁済だけど、裁判所をその必要性を認めた場合有効) |

原則、利用停止・強制解約。でも裁判所が承認したら有効。 | |

| 自己破産しても通信料金は延滞なし。 (破産申し立て後、開始決定日までは財団債権として支払有効) |

(未完済) |

原則、利用停止・強制解約。第三者弁済が認められれば利用継続可能。 |

| 破産申立て前の通信料金に延滞あるが・・・。 (申立て後の通信料金は支払っていることが前提) |

(未完済) |

原則、利用停止・強制解約。第三者弁済が認められれば利用継続可能。 |

■借金問題・無料法律相談の案内

日本法規情報-債務整理相談サポート-

日本法規情報-債務整理相談サポート-● 申込みはオンラインで24時間365日可能。複数の事務所を案内

● 登録された全国の法律事務所の中からあなたに合った事務所を案内

● 相談相手の専門家をなかなか決められない人には欠かせないツール

もう少し具体的に言うと、借金問題といってもその有り様は千差万別です。当然に解決へのプロセス及び解決の方法も異なってきます。そういったなか、専門家であっても分野によっては得手不得手があります。だから、この制度は依頼人の希望に十分に応えるために、それに適した専門家を選んで専門家と依頼人を結ぶつけるサービスを行っているのです。そして、一件の依頼につき複数の法律事務所をご案内します。

したがって、初めての方がなんのツテもなく依頼人の希望に沿った事務所を探すのは結構大変なことだし、さらにまだまだ一般人にとっては弁護士事務所の敷居はまだまだ高くて最初から弁護士と相対することになると、緊張して自らの借金問題について正確に伝えられない恐れもあります。だからこそ、依頼人と専門家との間の橋渡しの役割を果たす「日本法規情報」のような存在が重宝されるのです。そして、現在では毎月3000人もの相談者がこの無料相談ツールを利用しています。

「債務整理相談サポート」の申し込みは、オンライン上で24時間どこにいても1分程度で必要項目を入力ができ申し込みが完了します。その後にその入力内容に沿った複数の事務所が案内されます。その手順は基本的には下記の(1)~(6)の順で進みます。依頼人が各々事務所に出向きそれぞれの専門家と面談して、事務所によって濃淡はありますが、依頼人にとって関心事である「あなたに合った借金を減らす方法はあるのか?それは何か?」と「おおよそどのくらい借金が減額されるのか?あるいは全額免責可能なのか?」「どうやってリスクを回避するか?」等々が回答されるので(ここまでが無料)、後はどの法律事務所にそれを実現するための債務整理手続きを依頼するかを依頼人自身が判断して決めることになります。

![]()

(1)オンライン上のお問い合わせフォームに必要項目に入力して申込する。

(2)相談パートナーより申込日より3営業日以内に電話またはメールにて相談内容の確認と専門家の希望条件をお尋ねします。。

(3)依頼人の要望する条件に合った事務所を複数案内します(平均3~5事務所)。

(4)電話かメールで案内された事務所とやり取りして無料相談の日程を調整する。

(5)依頼人の方から直接事務所に出向いて無料相談を受ける(案内されたすべての法律事務所と無料相談可能)。

(6)無料相談を受けた複数の法律事務所の中から実際に債務整理手続きをお願いする事務所を決めたらをその事務所に依頼する。なお、必ずしも具体的な債務整理手続きを依頼することなく無料相談で終わってもかまいかせん。

![]()

関連記事

-

-

「任意整理」することで携帯・スマホの延滞通信料や端末機代金の未払い分を減額できるか?

< 目 次 >■ 延滞通信料を「任意整理」できる ■ 延滞通信料を「任意整理」す …

-

-

自己破産申立て直前に「銀行預金」から引き出した「現金」は自由財産となる?

< 目 次 >■自己破産の概要 ■99万円以下の「現金」ってどういう意味? ■自 …

-

-

自己破産の「陳述書(報告書)」~破産申立てに至った事情(作文)の書き方~

< 目 次 >■陳述書とは? ■破産申立てに至った事情(作文)の書く理由 ■破産 …

-

-

自己破産者の破産財団から優先して返済される債権とは?~財団債権・優先的破産債権・別除権~

< 目 次 >■破産債権とは? ■破産債権とは対極的位置にある財団債権と優先的破 …

-

-

破産手続開始決定前に処分された財産を破産財団にとり戻す否認権とは?否認権行使の類型?

< 目 次 >■否認権とは? その目的は? ■否認権の類型 ① 詐害行為否認 ・ …