◆ 借金問題の真実と解決へのロードマップ4部作

借金問題は「返せるか返せないか」だけではなく時間の経過とともに選択肢が失われていく“時間との勝負”の問題です。故に、以下の4つが大切。

- (1) なぜ早期相談が重要なのか

- (2) 信用情報やブラックとは何か

- (3) ブラックが消えても審査に通らない本当の理由

- (4) 借金を放置すると何を失うのか

▼ ロードマップ4部作の詳細はこちらをクリック。

ブラックは5年で消えるのになぜ審査に通らない?~その理由とよくある誤解を徹底分析~

2026/07/10

● ブラック期間(年数)の誤解

● 安心できない”社内ブラックの実態”

● 安心できない”申込ブラックの実態”

● 安心できない”属性ブラック(年収・勤続年数・雇用形態の問題)の実態”

●「クレヒス真っ白(信用実績ゼロ)」が安心できない本当の理由

● 審査に通るための心構え ~まとめ~

![]()

■ ブラックが消えたのに審査に通らない理由とは?

・ブラック期間は終わったのに審査に落ち続けて困っている

・「5年で消える」と聞いていたのに現実が違って不安になっている

・信用情報以外の落ちる理由(社内ブラック・属性など)を知りたい

・次の申し込みで失敗しないために改善ポイントを把握したい

よく「ブラックは5年で消える」と言われます。

確かに5年で消えるケースもありますが、すべてに当てはまるわけではありません。

そのため、

「5年経ったのに審査に落ち続ける」

「消えたはずなのに、自分はどうしてまだブラックなのか?」

「一生クレジットカードが作れないのでは?」

と不安を抱えて相談される方が非常に多いのです。

ブラックが解消したかどうかを判断するうえで「年数」は大きな基準の一つであることに間違えありません。しかし実際には、年数だけでブラックが明けるわけではありません。

その説明をする前に、まずは、ブラック期間の年数”について整理しておきましょう。

ブラック期間が5年と言われるのは一部のケースにすぎません。

次章の図表で示す通り、手続きの種類によっては 5年では消えないケースが多く存在します。

このことは、しっかりと知っておかなければなりません。

そして、ここからが最も重要な点ですが――

たとえブラック期間が終わっていても、普通に審査に落ちてしまうことはあります。

その理由は、金融機関が信用情報とは別に重視する4つのリスク要因(下記参照)があるためです。

・社内ブラック(内部記録)

・クレヒスが真っ白(信用実績ゼロ)

・属性ブラック(年収・勤続年数・雇用形態など)

・申込ブラック(短期間の複数申込)

これらの要因があると、

ブラック期間が終わっていても審査に通らないことがあります。

さらに頻度は高くありませんが、

・完済したつもりが完済扱いになっていない

・金融機関側の情報更新が遅れている

といった“見落とされがちな理由”で否決されるケースもあります。

この記事では「ブラックは5年で消えるはずなのに審査に通らない」という悩みに潜む7つの誤解を、順を追ってわかりやすく解説します。

● ブラック期間(年数)の誤解

ブラック期間については「5年で消える」という言い方が広く知られていますが、実際には、すべてのケースが5年で終わるわけではありません。

この点は誤解されやすいため、あらためて整理しておきたいと思います。

そもそも信用情報ブラックとは、長期延滞・任意整理・個人再生・自己破産などの事故情報(=正式名称は異動)が信用情報機関に登録された状態を指します。

そして、この「事故情報の登録期間」は、事故の種類と登録先の信用情報機関によって異なる仕組みになっています。

そのため「5年経てば必ずブラックが消える」という一律の理解は誤りです。

実際には、事故情報の種類ごとに5年〜7年の幅で登録期間が設定されています。

~信用情報機関(3社)~

CIC・・・・・・・・・主にクレジット会社や信販会社系

JICC・・・・・・・・・主に消費者金融系

KSC(全銀協)・・・・・主に銀行や信用金庫系

| 項目 | CIC(割賦販売・カード) | JICC(消費者金融) | KSC(銀行・労金) |

|---|---|---|---|

| 長期延滞(61日以上) 登録期間(ブラック期間) |

|||

| 任意整理 登録期間(ブラック期間) |

|||

| 個人再生 登録期間(ブラック期間) |

|||

| 自己破産 登録期間(ブラック期間) |

信用情報機関は3つあっても、事故情報は相互に共有されるため、どこか1つでも事故情報があれば審査には確実に影響します。

ところが「CICでは否決だったのに、別の会社では承認された」または「JICCでは落ちたのに、他社では通った」

といった“審査結果が分かれるケース”は、実はよくあります。

これは事故情報ブラックが原因ではありません。

事故情報は CIC・JICC・KSCの3社で共有されるため、事故情報が原因ならどの金融機関でも同じ結果になるからです。

結果が分かれるのは、その会社だけが持つ内部データ(社内ブラック)や、会社ごとの審査基準の違いが原因です。

● 安心できない”社内ブラックの実態”

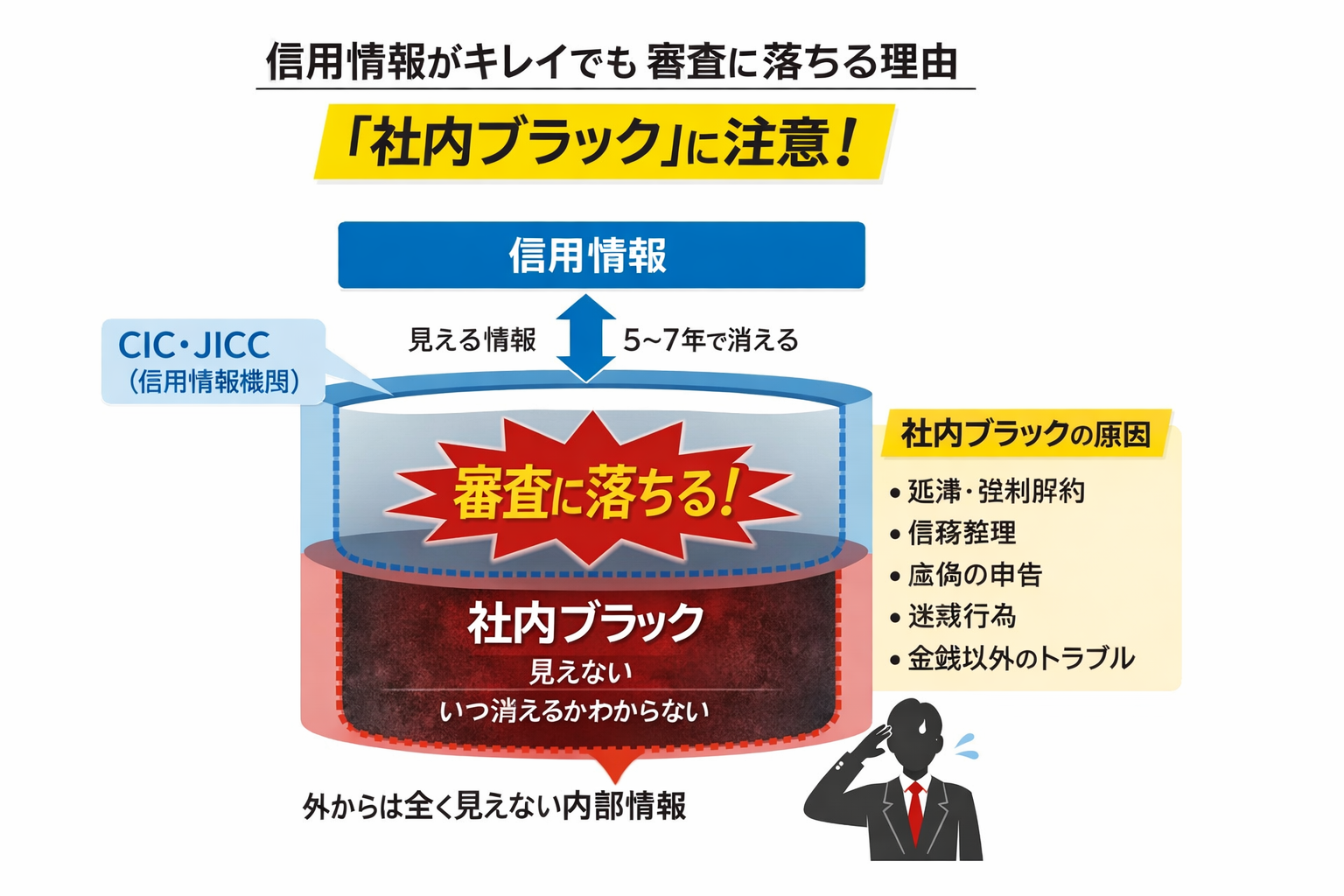

「社内ブラック」というものがあって、これが今回の記事タイトルにある「ブラック期間が明けたのに、なぜ審査に通らないのか?」という疑問に対する、一つの重要な答えになります。

まず前提として、▶信用情報とは、金融機関が信用情報機関を通じて共有している、ローンやクレジットに関する返済履歴や契約状況などの取引データのことです。

3つの信用情報機関(CIC・JICC・KSC)は、お互いに信用情報を共有し合っていて、どこか一つの金融機関に事故情報があれば、そのことは“全国の加盟金融機関すべて”に知られる仕組みになっています。

したがって、信用情報に事故があれば、それだけで信用情報上のブラックとなり、事故情報を出した人は、全く別の金融機関に申込をしても審査には通りません。ただ、ブラック期間(5年~7年)を過ぎれば、ブラックは解消されて、それ以降は基本的には審査に通ることになっています。

ところが、時間が経過してブラック期間(5~7年)が過ぎ、信用情報が回復して事故情報が消えても、必ず審査に通るわけではありません。実際には、信用情報にキズがなくても審査に落ちるケースが少なくなく、その代表例が、信用情報ブラック(事故情報ブラック)とは別の「社内ブラック」と呼ばれるものです。

![]()

ここに、申込者本人が見落としがちな“本当の問題”があります。

社内ブラックとは、その金融機関が保有する独自の内部データを理由に「この人のローンやクレジットの申込審査に対して不利な扱いをしている状態」をいいます。

社内ブラックに関する情報は、信用情報機関に登録される信用情報とは別の層にある内部情報なので登録されません。だから、外部からは見えず、本人でさえ確認することができません。あくまでその金融機関の内部だけで利用されるデータであり、そこで「問題あり」と判断されれば、信用情報がどれだけ無キズ、または回復していたとしても、審査に通らないおそれが大きくなります。

つまり、社内ブラックは、見えないところで審査に影響する「もう一つのブラック」なのです。

さらに厄介なのは、信用情報ブラックには「5年で消える」「7年で消える」といった、一定期間が過ぎれば事故情報が消えて回復するという明確なルールがありますが、社内ブラックにはそれがないことです。社内ブラックはその金融機関が独自に管理している情報であるため、期間が決まっておらず、場合によっては半永久的に残ることさえあります。

しかも、社内ブラックの原因となるのは、金銭の貸し借りに関連するトラブルだけではありません。それとは全く関係のない申込者の振る舞い(迷惑行為や金銭以外の損害、虚偽の申告など)であっても、その金融機関にとって「リスクが高い」と判断されたものについては、社内の内部データとして残ることがあります。

そして、そのマイナス要因が審査に悪影響を及ぼす可能性があります。そして、これらは内部データなので、信用情報には一切載りません。

このように、信用情報のブラックが消えても審査に通らないケースはよくありますが、その背景には社内ブラックが原因になっていることが多いといわれます。

そもそも、過去に延滞等の金銭トラブルがあった金融機関では、期間を経てブラックが明けた後でも、その過去の金銭トラブルがその金融機関の内部データに残っていれば、その金融機関のみならず、それと関連するグループ会社でも審査の判断資料として利用され、審査で不利な扱いを受けることがあります。

ただし、繰り返しますが、こうした情報はあくまで内部データであり、信用情報ブラックのように外部と共有されるものではありません。そのため、関連のない全く別の金融機関では、通常どおり審査され、審査に通る可能性は十分にあります。

したがって、社内ブラックが疑われる場合は「どこに審査を申し込むか」申込先を見直すことが、審査を通すための有力な選択肢となります。

| 項目 | 社内ブラック |

|---|---|

| 情報の性質 | 各金融機関が独自に保有する内部データ(表には出ない情報) |

| 外部共有 | 各社共有されない(他社からは見えない)申込者本人も確認できない |

| 主な原因 |

長期延滞・任意整理・強制解約といった金銭上のトラブル 連絡無視・迷惑行為・虚偽申告・回収困難と判断された行動など、要は金銭以外のトラブルも含む |

| 影響範囲 | その金融機関およびそのグループ会社にも影響する可能性がある |

| 信用情報との関係 | 信用情報とは完全に別管理・別層(CIC・JICC・KSCには載らない) |

| ブラック情報の保存期間 | 明確なルールなし(長期間参照されるケースあり) |

| 回復方法 |

時間経過だけでは不十分な場合あり 信用回復の積み上げと並行して、各社共有されないので、申込先を見直すことが最も有効な対策であり、審査に通る可能性は十分にある |

| 審査への影響 | 理由が分からない審査落ちの原因になりやすい。「なぜ自分だけ落ちるのか」と悩む理由が社内ブラックの特徴にある |

(社内ブラックの一般的知識について)

● 安心できない「申込ブラック」の実態

ブラック期間が明けて、信用情報の事故情報はきれいになっている。

それなのに、クレジットカードやローンに申し込んでも、なぜか審査に通らない。

ときには、何社申し込んでも結果が変わらない――。

このときに真っ先に疑うべきもう一つの原因が、「申込ブラック」です。

申込ブラックとは、短期間に集中して複数の申込をしたことで、審査上の評価が大きく下がっている状態をいいます。

信用情報に延滞や債務整理といった重大な事故情報が載っているわけでもなく、社内ブラックのように過去の取引で明確なトラブルがあったわけでもありません。

それでも審査が厳しくなるのは、「短期間での多重申込」という“外形的な履歴”それだけで、金融機関が強い警戒心を抱くからです。

金融機関は、短期間に申込が重なっている人を見ると、次のように考えます。

- 「資金繰りが急に悪化して、あちこちに申し込んでいるのではないか」

- 「この先、返済が行き詰まって貸し倒れになるリスクが高いのではないか」

このように、申込ブラックは「中身」ではなく「申込の仕方」だけで疑われるブラックです。

しかも、いったん疑われてしまうと、その後に申し込んだ金融機関ほど、信用情報の細かい中身を見るまでもなく「短期多重申込」という一点だけで否決されてしまうことも少なくありません。

申込ブラックそのものは事故情報ではありませんが、申込履歴自体は信用情報として約6ヶ月間保存されます。

この期間を過ぎると、過去の申込履歴は順次消えていくため、時間の経過とともに申込ブラックの影響も薄れていきます。

(1) 申込ブラックから回復するための「冷却期間」と申込の順番

いったん申込ブラックに陥ってしまった場合、まずやるべきことは「動かないこと」です。

具体的には、最低でも6ヶ月間は一切新規申込をしないことが、申込ブラックから抜け出すための絶対条件になります。

申込情報は、CIC・JICCでは6ヶ月で消えるとされています。

つまり、過去6ヶ月分の申込履歴が「審査の対象」となり、それより前の申込はそもそも見えなくなり審査の対象から外れます。

裏を返せば、6ヶ月間まったく申し込まなければ、「短期多重申込」という履歴そのものが消えていくということです。

そして、申込ブラックから脱出するには、6ヶ月の冷却期間を経て、最初に申し込む「1件目」が勝負になります。

ここでまた複数社に同時申込をしてしまうと、せっかくリセットされた履歴が、再び「短期多重申込」として積み上がってしまいます。

1. 6ヶ月間は一切申し込まない

・この期間は「冷却期間」。

・申込履歴が消えていくのを待つことが最優先。

2. 6ヶ月後の申込は「1社だけ」に絞る

・むやみに複数社へ同時申込をしない。

・「この1社」と決めて、まずは1件だけ申し込む。

3. 過去に否決された同じ会社には、すぐに再申込しない

・同じ会社への短期再申込は、社内ブラックのリスクを高める。

・別会社・別商品から慎重に攻める。

4. 否決された場合は、1〜2ヶ月は間隔を空ける

・落ちるたびにすぐ次へ申し込むと、再び「短期多重申込」のパターンに陥る。

・1〜2ヶ月空けてから、次の1社に申し込む。

上記の1~4のルールを守りながら申込のタイミングと順番を組み立てていけば、申込ブラックだけが原因で落ち続ける状態からは、徐々に抜け出していくことができます。

そして、そのルールを踏まえたうえで、実際の申込の進め方を「時系列」で示すと次のようになります。

① A社(別会社)に1社だけ申込む

↓(否決)

【1〜2か月空ける】

② B社(また別会社)に1社だけ申込む

↓(否決)

【さらに1〜2か月空ける】

③ C社(さらに別会社)に1社だけ申込む

このように、「1社ずつ」「間隔を空けて」「別会社に」申し込むことで、短期多重申込の再発を防ぎつつ、審査通過の可能性を少しずつ高めていくことができます。

1.金融機関で6か月で消える情報と消えない情報

● 6か月で消える情報(申込情報)

※これらは事故情報ではなく審査上の“履歴”にすぎない

・申込日

・申込先(会社名)

・申込んだ商品(クレカ・カードローン・各種ローン・分割払い)

・申込区分(新規・増枠・審査目的)

・申込者の基本情報(氏名・住所・生年月日・電話番号・勤務先など)

● 6か月では消えない情報(事故情報・返済情報)

※これらは審査に影響する“ネガティブ情報”で長期間残る

・延滞情報(5年)

・債務整理(5〜7年)

・強制解約(5年)

・代位弁済(5年)

・返済状況(入金状況:最大5年)

2. 6か月間は一切申込をしない以外に注意すべきこと

● 6か月の間にできるだけ「属性」を整えておいたほうがよい。

● 同じ会社に再申込しないこと(社内ブラック化を避ける社内ブラックは致命的)

● 6か月後の再申込は「1社だけ」にする

● 落ちたら 1〜2か月空けて次の1社

ただし、この記事のテーマである「ブラック明け」の場合は、ここにもう一つ注意点があります。審査が否決される理由が、申込ブラックだけとは限らないということです。

ブラック明けの審査では、属性(年収・勤続年数など)や、過去の取引状況にもとづく社内ブラックなど、複数の要因が同時に見られることがよくあります。

そのため、6ヶ月待って申込履歴が消えたからといって、必ずしも「はい、これで通ります」とはならないのが、ブラック明けの難しいところです。

申込ブラックはあくまで「マイナス要因の一つ」にすぎません。

(申込ブラックの一般的知識について)

● 安心できない「属性ブラック」の実態

「ブラック期間はもう終わっているはずなのに、なぜか審査に通らない」──。

信用情報を開示しても事故情報は消えている。それなのに、クレジットカードやローンの審査で否決が続く。

このとき、見落とされがちなのが「属性ブラック」という問題です。

(1) 属性とは? ~金融機関が見ている”今のあなた”

申込者本人の今現在の状況を示す情報のことです。たとえば、次のような項目が含まれます。

つまり、金融機関がみている「今のあなた」です。

- 年収

- 勤務先の規模・安定性

- 勤続年数

- 雇用形態(正社員・派遣・パート・自営業など)

- 年齢

- 家族構成(扶養人数など)

- 居住形態(持ち家・賃貸)

- 居住年数(転居の頻度)

- 他社借入の件数・金額

- クレジット・ローン利用実績(クレヒス)

(2) 属性ブラックは「過去」ではなく「今」が問題になる

金融機関は、これらの情報を組み合わせて、申込者の返済能力と生活の安定性を総合的に判断します。

この属性評価が低いために審査に通らない状態を、一般的に「属性ブラック」と呼びます。

重要なのは、属性ブラックは信用情報ブラック(事故情報ブラック)ではないという点であり、さらに、金融機関の内部データ(いわゆる社内ブラック)に記録されているわけでもありません。

そういった信用情報ブラック、および社内ブラックで対象となるのは過去の情報となりますが、属性ブラックがみているのは「今現在のあなたの返済能力および生活の安定性」についてです。

(1)「現在の年収が低いけれど、返済を継続できるのか?」

(2)「今はまだ勤続年数が短いけれど、安定した収入が見込めるのか?」

(3)「今の雇用形態が不安定だが、返済に支障はないのか?」

金融機関は、年収・勤続年数・雇用形態・居住年収・借り入れ状況といった属性群を支える現在の生活基盤がどれだけ安定しているか?言うなれば、この人は現在の生活基盤で今後も返済を続けられるか」を総合的に判断していきます。

つまり属性ブラックとは、金融機関から見て今現在見込まれる返済能力と、その能力を継続して支えている安定した生活基盤があると示せる情報が不足している状態を指します。

属性に不足があれば、信用情報にキズがなくても審査に通る可能性は低くなるでしょう。

(3) 属性ブラックは「記録されないブラック」だからこそ厄介

属性ブラックは、信用情報機関に登録され、いつも申込者からの開示請求の対象とされる信用情報とは異なって、信用情報機関には一切登録されません。

だから、申込者本人が信用情報を開示しても、そこには「問題なし」と表示されます。

にもかかわらず審査に落ちる。だから、申込者は下記に示すようなどうしても腑に落ちない気持ちを感じてしまうことがよくあるのです。そして、属性ブラックは属性の弱さが原因であることに気づきにくい点でとても厄介です。

- 「なぜ落ちたのか理由が分からない」

- 「自分はもうブラックではないはずだ」

(4) 属性ブラックに陥りやすい典型パターン

属性ブラックと判断されやすいのは、先に示した(1)(2)(3)に対応して、下記のようなケースが例としてあげられます。

- 年収が低い、または収入が不安定(自営業・フリーランスなど)

- 勤続年数が短い(1年未満など)

- 非正規雇用(アルバイト・パート・派遣など)が長く続いている

- 転職や転居が多く、生活基盤が安定していないと見なされる

- 他社借入が多く、年収に対する返済負担が重い

- クレジット利用実績がほとんどない(いわゆるスーパーホワイト)

これらが重なっているほど、金融機関から見た「今の返済能力と安定性」は弱く評価されやすくなります。

(5) 属性ブラックの人が「申込ブラック」に陥りやすいといわれる理由

属性ブラックがさらに厄介なのは、審査に通らない理由が申込者本人からは見えないため、申込を繰り返してしまいかねない点にあることです。

| 理由 | 内容 |

|---|---|

| 審査が通らない理由が見えない | 属性の弱さは信用情報に表示されないため、落ちた理由が分からない。 |

| 自分はブラックではないと思い込む | 事故情報がないため「落ちる理由がない」と感じ、問題が属性にあると気づけない。 |

| 申込を繰り返す | 「次こそは通るはず」と考え、短期間に複数回申込んでしまう。 |

| 結果、申込ブラックになる | 6か月間は審査が極端に厳しくなり、通る余地がほぼなくなる。 |

このように、「属性ブラック → 否決が続く → 申込を乱発 → 申込ブラック」という悪循環に陥りやすいのが、属性ブラックの大きな落とし穴です。

(6) 属性ブラックから抜け出すには「順番」がある

属性ブラックは、信用情報ブラックのように一定期間で自動的に解消されるものではありません。

しかし、逆に言えばあなたの行動次第で改善できるブラックでもあります。

ただし、ここで多くの人がつまずくポイントがあります。それは、「何から手をつければいいのか分からない」ということです。

年収・勤続年数・雇用形態・居住年数など、属性を構成する要素はどれも生活に根ざしており、短期間で劇的に変えることはできません。焦って申込を繰り返してしまうと、むしろ申込ブラックという新たな問題を招いてしまいます。

だからこそ重要なのは、「改善の順番」です。

属性ブラックは、やみくもに動いても改善しません。まずは悪化を止め、次に中期で効く部分を整え、最後に生活基盤そのものを強くしていく。この順番を間違えると、努力が審査に反映されにくくなります。

そこで以下に、属性ブラックから抜け出すための現実的で再現性の高いロードマップをまとめました。

あなたが今どの段階にいるのかを確認しながら、できるところから進めてみてください。

(7) 属性ブラックから抜け出すための「現実的ロードマップ」

属性ブラックは、信用情報ブラックのように「5〜7年で自動的に消える」ものではありません。

しかし逆に言えば、あなたの行動次第で状況を変えられるブラックでもあります。

ただし、年収・勤続年数・雇用形態・居住年数といった属性は、生活そのものに根ざしているため、

短期間で劇的に変えることはできません。そこで重要になるのが、“時間軸で改善する”という考え方です。

🟩 STEP1:まずは「これ以上悪化させない」ための行動(即効性:中)

属性ブラックの人が最も陥りやすいのが、否決が続くことで申込ブラックに転落することです。

まずは「悪化のストップ」が最優先になります。

- 新規申込を6か月間ストップする(申込ブラックの回避)

- 他社借入の件数を減らす(1〜2万円の少額完済でも効果あり)

- 完済したカードローンは解約して件数を減らす

- クレジットカードは少額利用+毎月の確実な支払いでクレヒスを整える

🟨 STEP2:半年〜1年で効いてくる「安定性の積み上げ」(中期効果)

属性ブラックの核心は「安定性の不足」です。半年〜1年で改善できる項目を積み上げていきます。

- 勤続年数を積み上げる(1年を超えると評価が大きく変わる)

- 借入総額を減らし、返済比率を下げる

- 家計の支出を見直し、毎月の余剰を作る

- クレジット利用実績を継続して積む(スーパーホワイト脱却)

🟥 STEP3:1年以上かけて強化する「生活基盤そのもの」(長期効果:大)

属性ブラックの根本改善は、生活基盤そのものを強くすることです。

時間はかかりますが、審査の通過率が劇的に変わる領域です。

- 年収アップ(昇給・転職・副業など)

- 雇用形態の改善(正社員化・契約更新の安定化)

- 居住年数を伸ばす(転居を減らすことで安定性が上がる)

このロードマップは、「今すぐできること」→「半年で効くこと」→「時間をかけて変えること」の順に並んでいます。

属性ブラックは、焦って申込を繰り返すほど状況が悪化します。

まずは現状を止め、少しずつ積み上げていくことが、最短で審査通過に近づく道です。

属性ブラックは、原因が見えにくい分だけ不安も大きくなりがちです。

しかし、正しい順番で改善していけば、審査の通過率は確実に変わっていきます。

焦って申込を繰り返すのではなく、まずは「今の自分の属性」を棚卸しし、

ロードマップに沿って一つずつ積み上げていくことが、最短で審査に通るための道筋です。

(属性ブラックの一般的知識について)

● 「クレヒス真っ白(信用実績ゼロ)」が安心できない本当の理由

「借金も延滞もしたことがないのに、なぜかクレジットカードやローンの審査に落ちる…」

「ブラック期間はとっくに終わっている。信用情報を開示しても事故情報は消えている。それなのに審査に通らない…なぜ?」

その“見落とされがちな原因”が、クレヒス真っ白(信用実績ゼロ)という状態です。

クレヒス真っ白とは、過去にクレジットカード・ローン・分割払いなどの利用履歴が一切ない状態のこと。

金融機関から見ると「返済実績がゼロ=将来の返済行動が予測できない人」と判断され、審査が慎重になります。

(1) クレヒス真っ白から信用を構築するために必要な考え方

クレヒス真っ白で審査に落ちる最大の理由は、文字どおり「返済実績が存在しない」からです。

金融機関は「この人は本当に返済を続けられるのか?」という判断材料がないため、リスクを取れず審査が厳しくなります。

だからこそ必要なのは、半年〜1年かけて信用取引の履歴を少しずつ積み上げることです。

裏ワザや抜け道はありません。「きちんと返す人」であることを実績で示すことが、唯一の解決策です。

(2) クレヒス真っ白から信用を構築するための具体策

① 携帯端末の分割払いを活用する

1.スマホ分割は「最初の一歩」として非常に有効

スマホ本体の分割購入は、クレジットカードより審査が緩く、クレヒスがない人でも通りやすい傾向があります。

2.金額が比較的小さく、延滞リスクが低い

端末代は数万円〜十数万円程度で、毎月の支払いも一定額。返済負担が小さく、安定した履歴を作りやすいのが特徴です。

3.「自動で履歴が積み上がる」仕組みが強い

スマホ分割は契約した瞬間から毎月必ず請求が発生し、支払い履歴が自動的に積み上がります。

- スマホ分割:契約するだけで毎月支払い → 自動で履歴 → 安定した信用

- クレジットカード:使わないと履歴がつかない → 使い方次第で信用が上下

つまり、スマホ分割は「持っているだけで信用が積み上がる」という、クレヒス真っ白の人にとって非常に相性の良い仕組みです。

② 審査に通りやすいクレジットカードを1枚だけ持つ

スマホ分割で土台を作ったら、次は審査に通りやすいクレジットカードを1枚だけ作ります。

1.楽天カード

・審査が柔軟で、パート・アルバイト・年金受給者も対象

・初めての1枚として定番

2.エポスカード

・楽天カードに次ぐ柔軟さ

・学生・フリーターの発行実績が多い

・マルイ店舗で即日発行できる場合もある

3.三井住友カード(ナンバーレス NL)

・銀行系の中では審査がやさしめ

・カード番号が印字されない「ナンバーレス」で安全性が高い

※限度額は10〜30万円、キャッシング枠はゼロが鉄則です。

- 月1〜3回だけ少額利用にとどめる

- 支払いは必ず一括払い

- 利用額は限度額の30%以内(例:限度額10万円 → 月3万円以内)

- 水道光熱費・サブスクなどの固定費をカード払いにする

クレヒス真っ白からの回復で最も重視されるのは、直近6ヶ月〜1年の支払い履歴に延滞が一度もないことです。

リボ払いは「使い方次第で評価される」と言われることがありますが、実務上は多用すると返済能力に不安があると判断され、マイナス評価になりやすいのが実情です。

クレヒスは「どれだけ借りたか」ではなく、「どう返してきたか」で評価されます。

小さく使い、確実に返し続けることが、クレヒス真っ白から最短で信用を回復する唯一の方法です。

| 観点 | スマホ分割 | クレジットカード |

|---|---|---|

| 仕組み | 端末の割賦契約。毎月固定額を支払う。 | 立替払い。使った分だけ後から返す。 |

| 使い道 | スマホ本体のみ | 自由 |

| 履歴の積み上がり | 契約した瞬間から自動で積み上がる | 使わないと積み上がらない |

| 支払い発生 | 毎月必ず発生 | 利用した月だけ発生 |

| 使いすぎリスク | なし(固定額) | あり(自由に使える) |

| 審査難易度 | 比較的やさしい | 中程度 |

| クレヒス効果 | 安定した土台づくりに最適 | 使い方次第で大きく変動 |

| 観点 | スマホ分割 | クレジットカード |

|---|---|---|

| 初心者適性 | 非常に高い◎(信用構築の入口) | 普通〇(信用拡張の段階) |

| 継続実績 | 強制的に積み上がる◎ | 自分次第△ |

| 安定性 | ブレない◎ | ブレやすい△ |

| 伸びしろ | 基礎的な信用構築〇 | 高い信用づくりが可能◎ |

| 失敗リスク | 低い(固定額) | 高い(使いすぎ・リボ) |

| 向いている人 | クレヒス真っ白な人 | ある程度慣れている人 |

クレヒス構築ロードマップ

クレヒス真っ白から「信用回復」までのステップを、シンプルな3段階で整理しました。

- クレジットカードより審査がやさしく、最初の一歩に向いている

- 毎月の支払いが自動的に発生するので、放っておいても履歴が積み上がる

- 金額が限定されているため、延滞リスクが低く安定した実績を作りやすい

6ヶ月〜1年、コツコツ継続

楽天カード・エポスカード・三井住友カード(NL)など、初心者向けの1枚を選ぶ。

- 限度額は10〜30万円、キャッシング枠はゼロに設定

- 月1〜3回、少額だけを一括払いで利用する

- 水道光熱費・サブスクなどの固定費をカード払いにして、安定した実績を積む

- 直近6ヶ月〜1年、延滞ゼロを目標にする

信用が積み上がり、審査通過率が上昇

- 延滞ゼロの支払い実績がクレヒスとして評価される

- 「きちんと返す人」という信用がつき、審査の通過率が上がる

- 将来的に、より条件の良いカードやローンへのステップアップが可能になる

クレヒスは「どれだけ借りたか」ではなく、「どう返してきたか」で評価されます。

小さく借りて、確実に返し続けることが、クレヒス真っ白からの最短ルートです。

(クレヒス真っ白の一般的知識について)

いわゆる「ブラック」の正体は? 審査に影響する6つの要因を徹底解説 ⇒ クレヒス真っ白(ブラックと同様にみられることがある)

● 審査に通るための心構え ~まとめ~

冒頭のタイトルにある「ブラックは5年で消えるはずなのに審査に通らない」という疑問は、多くの場合、「ブラック=信用情報だけ」と考えてしまうことから生まれます。しかし実際の審査は、それほど単純なものではないことはすでに本文で述べた通りです。

信用情報ブラックは、一定期間が経過すればブラック明けで解消されますが、金融機関が見ているのは▶信用情報だけではありません。

金融機関が最も重視する見方は、申込者の「現在の返済能力」と、「将来も安定して返済を続けていけるか」という点です。

そのため、審査では信用情報を含めて次のような複数の要素を総合的に見て判断しています。

- 現在の収入・勤務先・勤続年数などが影響する属性ブラック

- 短期間に申込みを繰り返したことによる申込ブラック

- 過去の取引履歴が内部データとして残る社内データ

- 返済実績そのものが見えないクレヒス真っ白の状態

そのため。申込者は「ブラックが消えたかどうか」だけではなく「現在の自分が金融機関からどう見られているか」を理解することが大切です。審査に通らなかった原因を正しく把握し、申込方法の見直しやクレヒスの積み上げ、属性の改善などを行うことで、状況は少しずつ改善していくことです。

つまり、審査結果は一つの理由だけで決まるものではありません。信用情報ブラック、社内ブラック、申込ブラック、属性ブラック、クレヒス真っ白――それぞれの特徴を正しく理解し、自分がどの状態に当てはまるのかを見極めることこそが、審査通過への第一歩といえるでしょう。

(7つのブラックの相互関連 ~まとめ~)

関連記事

-

-

固定費を見直して月1万円節約する方法 ~債務整理後の生活改善ステップ~

< 目 次 > ■固定費を見直して月1万円節約する方法|債務整理後の生活改善ステ …

-

-

債務整理後でもできる副収入の探し方と注意点|無理なく始める収入アップ術

< 目 次 >■債務整理後でもできる副収入の探し方と注意点|無理なく始める収入ア …

-

-

債務整理を念頭に置いた基本的な法律用語の解説集

■法律用語解説の初級編 (1) 債務整理 借金の返済負担を軽減するための手続の総 …

-

-

なぜ、借金問題を解決するには「早期相談 (延滞前の相談) 」が重要なのか?

< 目 次 >■なぜ借金問題は「早期相談」が重要なのか(結論) ●「早期相談(延 …

-

-

いわゆる「ブラック」の正体は? 審査に影響する7つの要因を徹底解説

< 目 次 >■ブラックとは何か ― 全体像を整理する ●審査に影響する7つのブ …