◆ 借金問題の真実と解決へのロードマップ4部作

借金問題は「返せるか返せないか」だけではなく時間の経過とともに選択肢が失われていく“時間との勝負”の問題です。故に、以下の4つが大切。

- (1) なぜ早期相談が重要なのか

- (2) 信用情報やブラックとは何か

- (3) ブラックが消えても審査に通らない本当の理由

- (4) 借金を放置すると何を失うのか

▼ ロードマップ4部作の詳細はこちらをクリック。

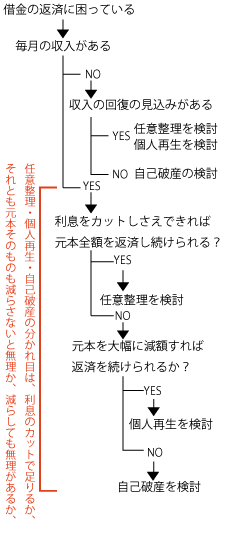

自己破産を選ぶ理由 〜生活を立て直すための最後の法的セーフティネット〜

2026/07/13

■なぜ「自己破産」を選ぶのか?

● 自己破産とは?

● 自己破産を選ぶ理由一覧

● 自己破産を選ぶ理由のフローチャート

● 自己破産に適しているか否かのチェックシート(全10項目)

●借金問題の無料相談の案内

日本法規情報

![]()

■ なぜ「自己破産」を選ぶのか?

<他の債務整理の選択理由はこちら>

・任意整理を選ぶ理由

・個人再生を選ぶ理由

借金の返済が限界に近づくと「まだ何とかなるのではないか」「自己破産だけは避けたい」

そう思いながら、苦しい毎日を続けてしまう人は少なくありません。

しかし、収入では返済に追いつかず、利息の支払いだけで生活が崩れそうになる段階まで来てしまうと、任意整理や個人再生でも対応しきれないケースがあります。

そのような状況では、すでに心身ともに限界に達していることが多く、

これ以上の頑張りは消耗戦になりかねません。

そこで現実的な選択肢として浮かび上がるのが「自己破産」です。

自己破産は決して「全てを失う手続」ではなく、今の状況をいったんリセットし、

新しい生活を立て直すための制度です。

本稿では、自己破産がどのような状況で現実的な選択肢となり、どのような人にとって有効に機能する制度なのかを整理していきます。

自己破産は「すべてを失う最後の手段」というイメージが先行しがちですが、

実際には、返済が立ち行かなくなった人が生活を立て直すための重要なセーフティネットとして位置づけられています。

ここでは、自己破産が選ばれる理由や制度の特徴をわかりやすく示し、今の状況から抜け出すための現実的な判断材料を提供していきます。

まず、ざっくりですが、こうした特徴から、自己破産は次のような人に特に向いています。

・返済が長期化し、生活がすでに困難になっている人

・毎月の支払いが限界で、これ以上の返済が続けられない人

・任意整理や個人再生では解決が難しい状況にある人

・収入が減少し、今後も返済の見通しが立たない人

・督促や差押えの不安で精神的に追い詰められている人

・資産より借金が大幅に多く、返済可能性が極めて低い人

● 自己破産とは?

自己破産とは、返済が事実上不可能になった場合に、借金を法的に免除してもらい、生活を立て直すための「公的な再起動システム」です。

「家計が崩壊寸前なので、一度すべてをリセットして新しい設計図で人生を再構築する」というイメージに近い制度ですが、

何もかも没収されるわけではなく、生活に必要な財産は一定範囲で守られます。

- 借金のリフォーム(任意整理)でも対応できない

- 大規模リフォーム(個人再生)でも追いつかない

- そういう状況の中で最後の切り札としての制度

借金という重すぎる荷物を一回すべて降ろし、身軽になって生活を再構築するための制度です

(自己破産の基礎解説編)

● 自己破産を選ぶ理由一覧

(1) 借金額が非常に多額で返済見込みがゼロ(支払い不能)だから選ぶ

- 借金額が非常に多く、返済能力がゼロで今後も見込みがない場合は、自己破産を最優先で検討すべき典型的なケースです。

- 借金の額が数千万円までに達していて、日々どれだけ節約しても完済の見込みが立たない場合。

- 返済不能の状態では、利息や遅延損害金が膨らみ、借金総額が加速度的に増えてしまった場合。

- 放置しておくと、督促・差押え・給与天引きなど強制執行のリスクが高まってしまう場合。

- 任意整理(減額交渉)や個人再生(分割返済計画)が成立する見込みがまったくない場合。

- 借金額が世間的に多額でなくても、収入との乖離が大きければ返済不能と判断されることがある。借金額の大小よりも「返済可能性」が重要な判断基準となります。詳しくは⇒こちら

(例) 年収1000万円で借金500万円なら返済可能性はあるが、借金200万円で金額的にはそうでなくても無収入だったら返済可能性はゼロになる。収入との乖離が大きいほど、自己破産が現実的な選択肢となります。

(2) 収入がない、収入が不安定、または生活保護で返済不能だから選ぶ

- 失業・病気・介護・高齢によって働くこと自体が非常に困難な状況にある場合。

- 無職・日雇い・アルバイトなど収入が不安定で、任意整理や個人再生に必要な「安定した返済」ができない場合。

- 年金や生活保護だけでは生活をするのが精いっぱいで、返済に回す余裕がない場合。

- 生活保護費は、借金返済に使ってはいけないお金だから、返済を伴う任意整理や個人再生は成立しない場合。

- 生活費を捻出するだけで精一杯なので、返済に回す資金が全くない場合。

- 返済を伴わない自己破産は、生活保護受給者の借金問題を解決する代表的な手段となります。

※生活保護費は法律上「収入」ではなく「補填・給付金」であり、借金返済には充てられません。

(例) 70代の年金受給者。年金は月10万円弱で家賃で半分以上が消える。借金は200万円程度でも返済可能性はゼロ。

(3) 借金返済のために日常生活インフラ(生活の基盤となる支出や契約のこと)が破綻しているから選ぶ

- 返済に追われ、食費・家賃・水道光熱費など最低限の生活費すら確保できない場合。

- 生活基盤が崩れている状態では、返済を伴う任意整理や個人再生での再建は極めて難しい場合。

- 家族の生活にも深刻な悪影響が出ており、一度リセットして生活基盤を立て直す必要がある場合。

- 借金返済よりも、人として最低限の生活の確保がひっきんの最優先課題である場合。

(例) 毎月の返済5万円を確保するために保険を解約し、食費を月1万円に。健康を害し医療費も払えず、水道・ガスも滞納。

(4) 複数社からの多重債務で借金が無間地獄のようになってしまったから選ぶ

- 金利が高い消費者金融などが複数ある場合で利息だけでも月数万円かかる場合。

- 返済のために別の借金を重ねる「自転車操業」状態では、元本が減らず利息だけが膨らむ悪循環に陥っている、または陥る恐れだ大きい場合。

- 複数の業者の返済日が重なったり、短期間に連続して到来するため、心理的・経済的負担が極端に大きくなる場合。

- 一時的にしのげても、残高が確実に増えていくことは明らかで、破綻は時間の問題である場合。

- 任意整理では借入先が多すぎて個別交渉が非現実的(交渉コスト、手間が膨大、手続が複雑化)だから、一括処理できる自己破産の方が現実的である場合。

(例) 消費者金融5社から借入れ。月10万円の返済義務があるが、収入は手取り17万円。1社を返済するために別の業者から借り入れる「回し状態」。

(5) 個人再生を望んだのに清算価値保障の原則に抵触して最低弁済額が払えないから選ぶ

- 個人再生では、最低でも「清算価値」以上の金額を返済する必要があるのに、その返済ができない場合。(清算価値とは「もし自己破産した場合に換金して債権者に配当できる財産の価値」のこと)

- 清算価値が高い財産(クルマ、退職金、不動産、貴金属など)を持っていると返済総額が増えてしまい、再生計画の遂行が不可能になる場合。

- 清算価値に見合う金額を3〜5年で返済することが、どうしても難しくて個人再生は成立しない場合。

- 民事再生法174条2項2号の「返済の遂行の見込み」が満たせない場合、再生計画は認可されず、結果として自己破産が現実的な代替手段とならざるを得ない場合。

(例) 現金は数万円だが、所有不動産の精算価値が1400万円。個人再生では清算価値分の返済が必要となり、その価値分を現実に支払えない。

(6) 債権者からの「法的請求・差押え・強制執行」で家計が崩壊しまいかねないから選ぶ

「差押え」 ⇒ 給与・預金・不動産などを債権者が強制的に取り上げる手続き

「強制執行」⇒ 差押えを実行する段階(預金口座の凍結・給与天引きなど)

- 自己破産を申し立てて、裁判所が「破産手続開始決定」をすると、その時点で強制執行が中止・禁止されるから(破産法42条)。

- 自己破産を申し立てて、裁判所が「破産手続開始決定」をすると、差押えや督促が止まるので、生活再建のための最低限の資金・財産を守れるため。←後述参照。

- 借金がすでに支払不能状態(どうしても返済できない状態)であれば、債権者からの請求が「法的請求」「差押え」「強制執行」のどの段階に来ていようとも返済できないわけだから、自己破産による債務整理が必要となります。

- 差押えまで進むと、給与(最大1/4)や預貯金が取り上げられ、生活費が確保できなくなるため、早急な自己申立てが必要となってきます。

- 差押えするというのは、債権者からすれば「もう任意の返済を待ってはいられない」という状況を想定できるわけだから、現実では「任意整理」や「個人再生」は成立しないことが多い。だから自己破産が必要となります。

⇒この文章の意味は、任意整理 個人再生は、条件付きとはいえ返済を前提とする手続だから、すでに差押え段階だと「話し合う機会、再生計画をたてる時間的余裕がない」と判断されやすく、任意整理 個人再生は成立しにくいということ。だから自己破産が必要となります。

| 債権者が裁判所を通して返済を求められる | ★★★★☆(高い) | この段階であれば、まだ任意整理や個人再生の可能性も残っているが、支払い不能なら早期の自己破産検討が有効 | |

| 裁判所命令で財産や収入が差し押さえられる | ★★★★★(非常に高い) | 生活費が削られ、返済能力がさらに低下。すぐに破産申立てを検討すべき状況 | |

| 財産が現実に取り立てられる | ★★★★★(緊急性あり) | この段階では差押え済み分は取り戻せない。残る財産や生活資金を守るため急ぎ自己破産申立てが必要 |