強制執行(差押え)とは?~仕掛ける側(債権者)の動きを知るためにも理解しておこう ~

2025/08/27

■ 強制執行が働く場面

貸金業者AがBに500万円を貸していたとします。

つまり、貸金業者(債権者)Aと債務者Bとの間には500万円の金銭消費貸借契約があるということです。

ところが、Bは返済期日が来たにもかかわらず返済しなかったので、AはBに対して500万円の貸金返還請求訴訟を裁判所に提起し、Bもその契約の存在自体を争ってきました。

でも判決はAの勝訴でおわり、そのまま確定判決となり、AがBに対してもっている500万円の債権は、法的にも有効であるという裁判所のお墨付きをもらったことになります。

そこで、Bが素直に返済してくれれば特に問題はありません。

では、それでもBはなかなか返済しようとしない場合は、どうしたらいいでしょうか?

Aは裁判所のお墨付きを頂いたということで、A自らがBの自宅に出向いて、正当な権利行使としてとりあえず今ありったけの現金、預金通帳を奪い取ってくることはできるのでしょうか?

こんなことは常識に考えてもできるわけありませんよね。

日本は法治国家ですから「自力救済の禁止の原則」があるのです。

Aが勝訴判決を得てもなかなか返済に応じないBから確実に500万円を回収しようと思うならば、国家機関がBに法律に基づいて強制力を及ぼし債権回収を図る必要があります。

この手続きを「強制執行(差押え)」といいます。

「強制執行」とは何か?

「強制執行」とは、冒頭の例でいうと、裁判所が認めたAのBに対する500万円+遅延利息等の返済請求に、Bが応じない場合はその実現を実効性をもたせるために、Aの申し立てに基づいて国家機関(裁判所)が強制力をもって債権回収を実現してくれる手続きをいいます。

つまり、確定勝訴判決(債務名義の一つ)は「強制執行」しても良いというお墨付きを与えたことであり、逆をいえば「強制執行制度」があるからこそ「勝訴の確定判決」に実効性を担保されて、その存在意義に重みを増すことになるのです。

ところで「強制執行」と「差し押さえ」とは基本的に同じものだと考えてかまいません。ここでは「強制執行」という言葉を使っていきます。

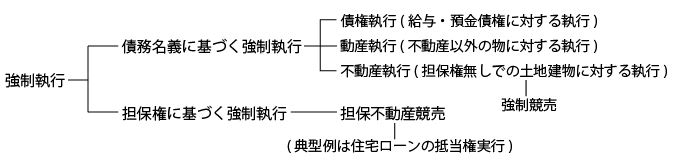

■ 「強制競売」と「担保不動産競売」

「強制執行」には二つの種類があります。

一つは「強制競売 (債務名義による強制執行)」、もう一つは「担保不動産競売 (担保権による強制執行)」です。両者が目論む債権回収は、ともに金銭の返済を図るためという意味合いで共通しています。

下記の関連記事の冒頭部分を参照。

①「債務名義による強制執行」について

今回、冒頭で述べた例での強制執行が「債務名義による強制執行」の典型例です。

つまり、担保権をもたない一般債権者が債務者への貸金返還請求権の行使として強制執行し債権回収を図るのです。

そして、強制執行の対象が不動産だった場合の「強制競売」は「債務名義に基づく強制執行」です。

「債務名義による強制執行」は強制執行するためには「債務名義」という書類の取得が必要です。

「債務名義」とは、強制執行でもって債権回収の実現が図る際に必要なモノで、債権の存在、金額、債権者、債務者が記された公の文書(公文書)のことです。「債務名義」があるということは、債務者は今までに債権者に対して、何らかの理由で債務の返済をできていない事実があるということになります。

注意すべき点は、きちんと作成されたウソ偽りのない金銭消費貸借契約書であったとしても、それは私人間で結ばれた私文書である限り「債務名義」とはなり得ません。

冒頭で述べた例で記載した「確定判決(の正本)」が「債務名義」の代表例であり、その他にも「仮執行宣言付判決」「仮執行宣言付支払督促」「和解調書 調停調書」などがそれにあたります。それらを取得することによって、債権者は強制執行が可能となります。

「債務名義による強制執行」の対象となる財産は、債務者の全財産(責任財産)であり、動産(無担保)、不動産(無担保)、債権(預金債権 給与債権 売掛金債権など)、その他財産的価値あるものすべてに強制執行、差し押さえを仕掛けることができます。

だから、債権回収の引き当てとなる価値のモノであれば、その中のどれでもチョイスして執行を掛けることができます。状況によっては全部でもよいです。

1.給与(基本は給与の4分の1)

2.預貯金 (金融機関にある預金債権。自宅にある66万円以下の現金は除く)

3.動産 (差押え禁止財産を除く)

4.不動産

※1.2.⇒債権執行 3.動産執行 4.不動産執行

ただし、注意すべきは、動産に対する執行はすべてできるわけではなく、差押え禁止財産というものがあって、生活必需品(服 テレビ 冷蔵庫 洗濯機 冷蔵庫など・・・)は執行できず、また自宅に置いてある現金66万円以下の金銭も民事執行法上、強制執行はできないことになっています。

なお「現金66万円」という数字の根拠は「標準的な世帯の2月間の必要生計費を勘案して政令で定める額の金銭」から導きだされています。

また、債権に対する執行も「給与債権」は毎月の給与は日々の生活維持に欠かせないものですから、基本的にはその4分の3は差し押さえ禁止債権ということになります(ただし、特別規定があります。下記の関連記事を参照)。

なお、もし、Bには債権者が複数いる場合で、債権回収の引き当てとなる債務者Bの全財産の中の預金債権に対して、複数の債権者からの強制執行・差押えが競合した場合は、その競合間には優劣関係はないとされます。

これを「債権者平等の原則」といい、もしその預金残高では全ての債権者の債権を満たせないときは、各自がもっている債権額の割合に応じて平等に配当されるにすぎないことになります。

結局、この「債務名義による強制執行」というのは、債務者に金銭的価値が高いめぼしい財産があって、かつ担保権が付いていなくて、他に債権者がたくさんいないという状況でない限り、てきめんに効果を期待できないということになりそうです。

もし、担保権が付いていたら担保権者が優先権をもちます。⇒後述

②「担保権による強制執行」について

これは、冒頭の例に付け加えて、AがBに500万円を貸す際に、その500万円の債権を担保するために、Bの所有する不動産に担保権を取得した場合を想定します。

典型例は、銀行が住宅ローン債権を組む際に、単なる裸の一般債権者のままではなく、その債権を担保するために、その住宅に抵当権を取得する場合で、その抵当権実行による強制執行で債権回収を図る場合です。

そして「担保不動産競売」が、この「担保権による強制執行」の代表例です。⇒上記の「 競売手続きとは?~その流れを知って「任意売却」で最悪の事態を回避しよう~」の記事を参照。

「担保権による強制執行」を行おうとする債権者には「債務名義による強制執行」で必要だった「債務名義」などは不要です。

また面倒な裁判手続などを経ることなく、登記事項証明書の提出だけで容易に強制執行ができるという強い権限が与えられているのです。

ただ、その一方で、担保権の実行により債権の回収の引き当てになるのは、その担保権が設定された特定の物のみに限られます。

先の例でいえば、銀行が住宅ローン債権担保のために、その住宅に抵当権を取得した場合で、その抵当権を実行する「担保不動産競売」を試みた場合、債権回収の対象はその住宅のみに限られます。

つまり「債務名義による強制執行」のように、債務者の全財産(責任財産)を債権回収の対象となるわけではないということです。したがって、担保不動産競売としては、預貯金債権や給与債権に対する強制執行はできないことになります。

もっとも、その担保物の金銭的価値だけでは債権額に満たない場合は、足りない部分については一般債権者として預貯金債権とか給与債権から配当を受けられます。但し、その場合「債権者平等の原則」が働くので、残っている債権額に応じて平等に比例配当されることになるのです。

~補足~

ここでは「担保権による強制執行」という言い方をしましたが、本来、強制執行といわれているのは「債務名義による強制執行」のことです。

したがって、担保権(主に抵当権)の実行⇒担保不動産競売は厳密には強制執行とはいいませんが、民事執行法での強制競売の規定の多くが準用されているので、手続きとしては強制執行と同じルールで行われているので、あえて「担保権による強制執行」という言い方をしてもまちがえではないと思います。これを前提に整理すると、下記の分類になります。

経済的に苦しい人が、預金債権とか給与債権をターゲットに強制執行を仕掛けられたら、日頃の生活に大きな影響を与えかねません。そういった仕掛けをうける気配を感じるならば、とにかく専門家による無料法律相談を受けてみましょう。

■借金問題・無料法律相談のご案内

日本法規情報-債務整理相談サポート-

日本法規情報-債務整理相談サポート-● 申込みはオンラインで24時間365日可能。複数の事務所を案内

● 登録された全国の法律事務所の中からあなたに合った事務所を案内

● 相談相手の専門家をなかなか決められない人には欠かせないツール

もう少し具体的に言うと、借金問題といってもその有り様は千差万別です。当然に解決へのプロセス及び解決の方法も異なってきます。そういったなか、専門家であっても分野によっては得手不得手があります。だから、この制度は依頼人の希望に十分に応えるために、それに適した専門家を選んで専門家と依頼人を結ぶつけるサービスを行っているのです。そして、一件の依頼につき複数の法律事務所をご案内します。

したがって、初めての方がなんのツテもなく依頼人の希望に沿った事務所を探すのは結構大変なことだし、さらにまだまだ一般人にとっては弁護士事務所の敷居はまだまだ高くて最初から弁護士と相対することになると、緊張して自らの借金問題について正確に伝えられない恐れもあります。だからこそ、依頼人と専門家との間の橋渡しの役割を果たす「日本法規情報」のような存在が重宝されるのです。そして、現在では毎月3000人もの相談者がこの無料相談ツールを利用しています。

「債務整理相談サポート」の申し込みは、オンライン上で24時間どこにいても1分程度で必要項目を入力ができ申し込みが完了します。その後にその入力内容に沿った複数の事務所が案内されます。その手順は基本的には下記の(1)~(6)の順で進みます。依頼人が各々事務所に出向きそれぞれの専門家と面談して、事務所によって濃淡はありますが、依頼人にとって関心事である「あなたに合った借金を減らす方法はあるのか?それは何か?」と「おおよそどのくらい借金が減額されるのか?あるいは全額免責可能なのか?」「どうやってリスクを回避するか?」等々が回答されるので(ここまでが無料)、後はどの法律事務所にそれを実現するための債務整理手続きを依頼するかを依頼人自身が判断して決めることになります。

![]()

(1)オンライン上のお問い合わせフォームに必要項目に入力して申込する。

(2)相談パートナーより申込日より3営業日以内に電話またはメールにて相談内容の確認と専門家の希望条件をお尋ねします。。

(3)依頼人の要望する条件に合った事務所を複数案内します(平均3~5事務所)。

(4)電話かメールで案内された事務所とやり取りして無料相談の日程を調整する。

(5)依頼人の方から直接事務所に出向いて無料相談を受ける(案内されたすべての法律事務所と無料相談可能)。

(6)無料相談を受けた複数の法律事務所の中から実際に債務整理手続きをお願いする事務所を決めたらをその事務所に依頼する。なお、必ずしも具体的な債務整理手続きを依頼することなく無料相談で終わってもかまいかせん。

![]()