「任意整理」の費用はどのくらい?依頼する弁護士と司法書士で差があるの? | 債務整理で人生を立て直す!~借金返済に悩む方のための相談情報サイト~

◆ 借金問題の真実と解決へのロードマップ4部作

借金問題は「返せるか返せないか」だけではなく時間の経過とともに選択肢が失われていく“時間との勝負”の問題です。故に、以下の4つが大切。

(1) なぜ早期相談が重要なのか

(2) 信用情報やブラックとは何か

(3) ブラックが消えても審査に通らない本当の理由

(4) 借金を放置すると何を失うのか

▼ ロードマップ4部作の詳細はこちらをクリック 。

「任意整理」の費用はどのくらい?依頼する弁護士と司法書士で差があるの?

■ 弁護士・司法書士に「任意整理」を依頼する費用とは?

ここでいう「任意整理」での費用とは、任意整理による解決を弁護士や司法書士に依頼したことでかかる費用のことで、この費用は手続費用(実費) 報酬費用

● 手続費用(実費) とは、事件処理のために移動する際の交通費や文書等を郵送する際の通信費などなどです。依頼内容によっては、文書鑑定費用なども入ります。

● 報酬費用 とは「任意整理」による解決をそれを生業とする弁護士や司法書士にお任せした以上、その見返りとして当然に支払う費用のことです。

■「任意整理」にかかる報酬費用はいくらいか? 報酬費用 というのは、主に下記の「法律相談」を除く4つの費用 に分かれます。呼び名は各事務所によって異なってきますが、費用によっては徴収しない事務所もあります。

ところで、弁護士、司法書士の報酬費用については、平成15~16年に自由化されて今では一般的な意味での報酬基準というのはありません。弁護士、司法書士各自が独自の判断で報酬基準を作って、その基準にしたがって、具体的な報酬額を依頼人との協議により自由に取り決めているのです(報酬費用の自由化) 。

ところが、本件の主題となっている『任意整理の報酬費用、過払金返還請求の報酬費用』 に限っては、一部の弁護士、司法書士に行き過ぎた営利志向に走って不当な報酬を請求をするケースが見受けられたので、報酬費用の完全自由化はやめて守らなければならない基本的な指針を設けました ⇒⇒「債務整理事件の処理に関する規程(指針)」

※行き過ぎた不適切な行為

●『日本弁護士連合会の債務整理事件における報酬に関する規程』

規程のポイント

内容 説明

報酬額の明示義務 事前に報酬の種類・金額・発生条件を委任契約書等で明示する必要あり

不当な高額報酬の禁止 社会通念上著しく不相当な報酬は禁止(例:過払い報酬40%など

着手金の徴収禁止(過払いのみ) 過払い金請求においては着手金を取ることが原則禁止されるケースがある

依頼者の利益に反する報酬設定の禁止 一律の報酬設定でも、依頼者にとって不利であれば無効の可能性あり

●『日本司法書士連合会の債務整理事件における報酬に関する指針』

ただ、これには罰則規定はなく、これに違反したところで表立ったお咎めは受けることはありません。それをいいことに一部にはこの【業界ルール】を守らない事務所があるのも事実で注意する必要があります(特に、後述する減額報酬の項を参照) 。

なお「個人再生」「自己破産」事件については、この報酬費用規制の対象外となっており、報酬費用は100%自由に決められることになっています。

項目 任意整理・過払い 個人再生・自己破産

報酬費用の自由化 原則自由だが日弁連規程あり 100%自由化(相場に委ねられる)

業界指針 「債務整理事件の処理に関する規程」 明確な報酬規程なし

違反時の対応 懲戒対象になり得る(罰則はなし) あまりに高額な場合は倫理的問題になる可能性あり

①「法律相談料」~30分あたりの相場5000円程度、無料としている事務所も多い~ 依頼人は、いきなり債務整理(任意整理)を依頼するわけではなく「借金減額無料診断」を受けて減額可能という結果が出たとして今後「債務整理」手続きを進めるか否かの方向性について法律相談を受けるのが常套手段です。この「法律相談料」

大体の相場は相談時間30分程度で5000円程度です。もっとも、現在は「法律相談料」を無料としている事務所が増えています。ただ、その無料も初回だけ。無料回数は無制限。初回だけ無料ではないが回数を制限しているなどなど対応は事務所によっていろいろあります。

②「着手金(初期費用)」貸金業者1社あたりの相場2万円~5万円程度 「着手金」

相場は借入先1社あたり 2~5万円程度 「適正かつ妥当な金額」 にしなければなりません。借入先5社からの借り入れがあれば、×5となって、10万円~25万円程度となります。

ただ、最近では、着手金を取らない事務所もでてきています。特に司法書士の場合は【業界ルール】で着手金に関する規程はなく、よって、着手金を取らない事務所が非常に多くなっています。

③「解決報酬金(基本報酬金)」 「解決報酬金」

弁護士の【業界ルール】では、借入先1社あたり2万円を上限(税別) 借入先1社あたり 5万円を上限(税別)

したがって、借入先が2社なら「解決報酬金×2」で4万円。 借入先が5社なら「解決報酬金×5」で10万円ということになります。

司法書士については、その【業界ルール】で、司法書士は着手金・成功報酬など名目を問わず1件につき「定額報酬」5万円を上限に 「減額報酬金」「過払い報酬金」「実費」を除いて「定額報酬金」以外は報酬を受領してはならない としています。

④「減額報酬金」 「減額報酬金」

弁護士、司法書士、両方の【業界ルール】では「減額報酬」の金額は借入先1社あたり減額できた金額の10%以下(税込みで11%)

例えば、任意整理の交渉で、借金100万円が50万円に減額合意した場合は「減額報酬」は10%(税込11%)の5万円以下ということになります。

この場合、問題となるのは、一言「減額」といっても借金総額のどの部分(元本か?、経過利息か?、将来利息か?、遅延損害金か?)を減額できた場合に「減額報酬」が発生するのか?という点です。

先の【業界ルール】の「債務整理事件の処理に関する規程(指針)」の趣旨からすると「減額報酬金」の対象となる金額は元本であり、元本の減額をターゲットにして初めて「減額報酬金」が発生して金額が算定されるのが本来の筋です。

ところが、事務所によっては、利息カットだけでも減額できたとして減額報酬を請求してくるところがあります(※)。対象の利息が利息制限法に従った適法金利であり、それを交渉の末カットできた場合にも減額報酬を請求するのですが、この扱いは、先の【業界ルール】の趣旨に反するやり方とはいえ、このルールには罰則規定がないことをいいことに、このような扱いをとっている事務所も存在します。

(※ 利息カットだけでも支払う金額は減額されるわけだから、詳しいことを知らない依頼人はそれだけでも満足してしまいかねない)

つまり、元本の減額分を算定基準として「減額報酬金」を決める事務所もあれば、利息等のカット分も「減額報酬金」の算定に加える事務所もあるということです。「任意整理」を依頼する際、その事務所がどちらのスタンスかを確認することが大切です

要するに【業界ルール】では「減額報酬金」は、元本と最終的に支払うべき金額との差額の10%(税込11%) です。よって、返済滞納中で利息・遅延損害金が大きく膨らんでいて、それらがすべて免除されても元本が減らない限り「減額報酬金」は発生しないことになります。

例えば、次の具体例で考えてみましょう。

金額300万円を年利15%で5年間(60回分割)で完済する約束で借金しました。⇒紛争金額300万円は弁護士が扱う案件であり、司法書士が扱える紛争金額の上限は140万円ですから、300万円の案件は扱えません。(関連記事) 。

5年間で返済する場合は、約128万円の利息が発生してしまい利息だけでもとても大きな金額となってしまいます。

この借金を弁護士に「任意整理」を依頼したとします。通常は和解成立日からの約128万円の利息をカットされ、返済総額は元本だけの300万円だけとなり、それを5年間で返済すればいいことになります。

この具体例で【業界ルール】を守って「減額報酬」を算定すると、カットされるのは利息だけで元本は減額されていないので、依頼人に請求できる「減額報酬」はゼロという事になります。それに対して【業界ルール】の趣旨に反して、利息(適正金利)のカットも「減額報酬」を算定する際の対象とする事務所では「減額報酬」約428万円から約128万円をマイナスした300万円の10%、つまり30万円を「減額報酬」として依頼人に請求できることになります。

もっとも、注意すべき点は「任意整理」は、本来は「経過利息、将来利息、遅延損害金」のカットを目指す手続であり、元本の減額を目指す手続ではありません。だから、例えば、元本の300万円が「任意整理」の交渉で200万円に減額されるというのは滅多にないわけです。ただ「任意整理」は交渉事ですから、交渉が予想を超えてうまくいき、利息カットを超えて元本の減額まで勝ち取ることはあり得ますが、貸金業者相手ではあまり考えられないでしょう。

したがって【業界ルール】を守る事務所では「減額報酬」が発生するような事態はほとんど出て来ないわけです。そういった流れで事務所によっては「減額報酬」そのものを請求することをやめている事務所もあります。

もっとも、2010年以前の利息制限法の上限金利を超えた違法金利(グレーゾーン金利)の徴収が蔓延っていた頃の多くは「過払い金」が発生していて、それを元本に充当することで元本が大幅に減額、あるいは消滅することもありました。その場合は「減額報酬」が発生するケースが出てきます。

しかし、その後の最高裁判例と利息制限法、出資法の改正によって、グレーゾーン金利が廃止されたことから、各貸金業界は法令上限内の適正金利を順守するようになって「過払い金」の発生は非常に少なくなってきました。よって【業界ルール】を守る事務所では、任意整理での「減額報酬」はないことになっています。

但し【業界ルール】を守る事務所であっても、例えば、利息カットの交渉自体が非常に困難を極め、それでも何とか利息カットを勝ち取ったような非常に難しい事件であった場合は、まさしく専門家としての弁護士の真骨頂を発揮したケースとして「減額報酬」を請求することは十分あり得ます。その点は弁護士の判断に任されます。

⑤「過払い報酬金」 「過払い報酬金」

過払い金報酬は成功報酬であり、弁護士が請求できる上限金額の相場は、返還してもらえた過払い金額の20%以下(税別) 25%以下(税別)

つまり、過払い金返還請求が成功して100万円の過払い金が戻ってきた場合は「任意整理」などの和解で戻ってきた場合は20万円。返還請求の可否について訴訟にまで発展して戻ってきた場合は25万円の報酬金を支払う事になります。

なお、事務所によっては着手金をとらなかったり、その他の報酬をとらなかったり色々あるので、必ずしも20%、25%ときっちりと決まっているわけではありません。若干多く取る事務所もあります。したがって、依頼する際に確認するのが良いです。

なお、具体的に返還請求権を行使できる過払い金がなくて過払い報酬金が発生していなくても、過払い金を元本に充当されて元本が減額されるならば、司法書士、弁護士は④で述べた減額報酬金を請求できる余地がでてきます。

任意整理にかかる報酬費用(まとめ)

費用の種類 費用の内容 費用の目安金額

相談料 債務整理の相談を受ける際に支払う費用

おおよそ30分5000円程度 (近年では初回無料法律相談を実施している事務所が多い)

着手金 解決へ向けて正式に依頼した段階(委任契約)で支払う費用

借入先1社あたり2〜5万円程度が普通ですが、特に上限はありません。司法書士を中心に無料とする事務所が非常に増えている

解決報酬金 借金を減額できたときに支払う費用

弁護士は借入先1社あたり2万円が上限、但し商工ローンは5万円が上限。司法書士は定額報酬として1社5万円が上限

減額報酬金 借金の減額幅に応じて決まる費用 本筋は元本の減額幅によるので、元本の減額はない任意整理では想定しがたい。

弁護士、司法書士共通で減額分の10%上限

過払い金返還請求の成功報酬金 過払い金回収に成功した場合の報酬金。

・ 交渉で解決した場合:回収額の20%上限・ 訴訟で解決した場合:回収額の25%上限

貸金業者Aからは貸付金額100万円の返済と遅延損害金の支払いを請求され、貸金業者Bからは貸付金額50万の返済と遅延損害金の支払いを請求されたので、弁護士、司法書士に任意整理の依頼をしました。

貸金業者A間で定められた約定利率は利息制限法の上限金利を超えた違法金利だったと想定した場合、しかも、利息のカットのみならずかなりの過払い金が発生していることが判明し、そして、そのすべてを元本100万円に充当とすると元本が完済され借金はゼロになったが、それでもなお50万円の過払い金を残っていることが判明しました。それを裁判することなく回収することができました(過払い金返還請求権)。

貸金業者B間で定められた約定利率は利息制限法の上限金利内の適法金利であり、この借金を任意整理をすることで、適正金利での利息、遅延損害金はすべてカットされて返済は元本の50万円のみとなり、返済方法は3年間の分割払いとなりました。~弁護士に任意整理を依頼した際の費用例~

(1)法律相談料 ・・・・・1時間相談したとして1万円(初回無料相談の事務所も多い)。

(2)着手金 ・・・・・・・貸金業者ABの2件だから、2万円とした場合×2で4万円

(3)解決報酬金 ・・・・・貸金業者ABの2件だから、2万円とした場合×2=4万円

(4)減額報酬金 ・・・・・貸金業者Aについては、元本丸々100万円が減額されたわけだから減額報酬金の対象となりその10%の10万円。貸金業者Bについては、利息カットがなされても元本が減額されない限り減額報酬金の対象にはなりません。よって、貸金業者Bに対する任意整理は減額報酬金の対象にはなりません。

(5)過払い報酬金 ・・・貸金業者Aについては、50万円の20%の10万円。貸金業者Bについては、過払い金が発生していないので過払い金報酬金は発生しません。

※以上の例で支払う弁護士費用の合計は約29万円となります。 ~司法書士に任意整理を依頼した際の費用例~

(1)法律相談料 ・・・・・1時間相談したとして1万円(初回無料相談の事務所も多い)。

(2)定額報酬金 ・・・・・貸金業者ABの2件だから、3万円とした場合(5万円は上限)×2で6万円

(3)減額報酬金 ・・・・・貸金業者Aについては、元本丸々100万円が減額されたわけだから減額報酬金の対象となりその10%の10万円。貸金業者Bについては、利息カットがなされても元本が減額されない限り減額報酬金の対象にはなりません。よって、減額報酬金の対象にはなりません。

(4)過払い金報酬金 ・・・貸金業者Aについては、50万円の20%の10万円。貸金業者Bについては、過払い金が発生していないので過払い金報酬金は発生しません。

※以上の例で支払う司法書士費用の合計は約25万円となります。

貸金業者Aの借金100万円を適正金利の年利15%で毎月々3万円の約束で完済まで支払い続けると、元利合計の返済総額は130万1,116円になります(元利均等払い)。

貸金業者Bの借金50万円を適正金利の年利15%で毎月々3万円の約束で完済まで支払い続けると、元利合計の返済総額は73万972円になります(元利均等払い)。

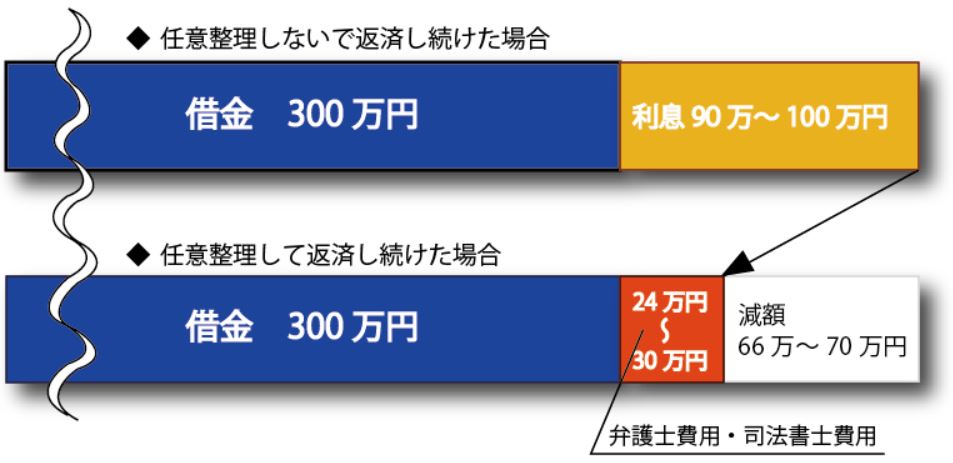

となると、貸金業者Aに支払う金利分は約30万円であり、貸金業者Bに支払う金利分は約23万円ということになり、合計53万円の金利支払いとなります。もし、遅延損害金が生じているとさらに支払う金額が増えてしまうことになりかねません。そして、こういった金額は明らかに「任意整理」した場合の費用金額よりも多いといえます。

したがって、司法書士、弁護士費用25~29万円を支払ったとしても「任意整理」した方が大きなメリットがあるといえるのです。

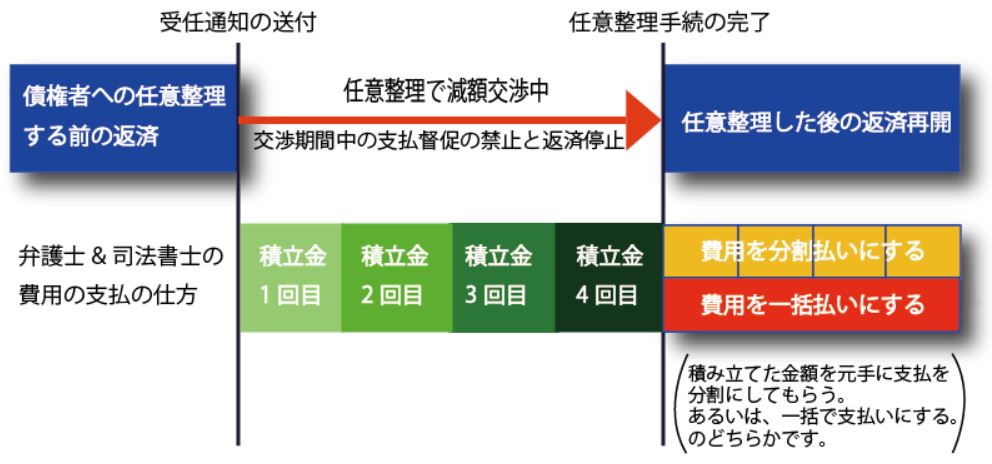

■「任意整理」のすぐには費用が支払えない場合はどうする?~そんな時でも依頼できるケースがあります~

原則:任意整理にかかる費用の支払時期

着手金 委任契約を結んで解決に向けて事件処理を開始するとき (原則:先払い)

報酬金 事件処理が終了して成功報酬が算定されたとき (原則:後払い)

① まず「着手金」について

「着手金」は初期費用なので、元来は受任契約成立とともに一番最初に支払うべき金額です。

でも、一番最初から費用が掛かるというのでは、元来お金が苦しい人からすればなかなか厳しいハードルといえます。とくに複数の社から借金している多重債務者だと一気に着手金の金額が増えていきます。

したがって、着手金の分割払い(だいたい2~4回が通常)を認め毎月々払っていくのを認めている事務所が結構増えてきています。

その具体的な方法としては、受任契約が成立すると弁護士から貸金業者へ受任通知が発せられます。その通知が届いたその日から「任意整理」の交渉期間(だいたい3か月から半年くらい)に入り、その間は債務者は返済する必要はなくなり、貸金業者からの取り立てや返済請求もストップ(禁止)となります。

だから、その間、借金返済に回していた金額の全部または一部が浮くので弁護士への着手金を分割払いに充てていくことができます。そして、この場合その交渉期間中に着手金の全額を支払い終えておくのが理想です。

なお、着手金についての規定は、弁護士の【業界ルール】にはあって着手金を徴収するのが通常ですが、着手金を取らない法律事務所もでてきています。

そして、前述したように、司法書士の【業界ルール】では「着手金」の規程はなく「定額報酬」と定められているため、着手金を請求しない事務所も多いといえます。

たとえば債務整理を手続してほしくて専門家を頼ったのに、着手金の支払いがないことを理由に債権者に受任通知を送ってもらえないとなると、債権者からの「督促」は止まらず精神的に厳しい状態となってしまいます。

その場合、司法書士事務所の多くは着手金を請求しないため、費用面の負担を軽減でき、依頼後すぐに受任通知を発送して債権者の督促を止めることができます。

② 次に「成功報酬 (減額報酬・解決報酬)」について

これら「成功報酬」については後払いとなります。

ただ、後払いとなると、任意整理が成立すると基本的に元本の返済は免れないので、直ちに貸金業者への返済も始まるとともに、弁護士・司法書士への費用(報酬)の支払いとが一時期に重なってきます。いくら借金が減るといってもお金が苦しい債務者にとってはこのダブル支出は非常に厳しい状況になります。

「任意整理」が成立しても、この状況に陥ることが最後まで完済できない状況を生み出す原因にもなっているといわれています。

それを回避する支払方法として「積立金制度」

「積立金制度」とは、任意整理の交渉期間中(前述しましたが、3ヶ月~半年程度)は貸金業者への返済が停止されるので、その浮いた金額を予め弁護士・司法書士に支払う成功報酬を積み立てておく仕組みです。

こうすることによって、先ほど指摘した貸金業者への借金返済と弁護士等への成功報酬の支払いとが一時期に重なる状況を回避できるのです。

「任意整理」の交渉期間はある程度は弁護士・司法書士側のイニシアティブで調整できますが、貸主側の貸金業者の立場も考慮しなければならないので、不当に延ばすこともできません。実際のところ交渉期間に比例して6回~10回で積み立てるケースが多いといわれています。

この交渉期間の中で成功報酬を満たす積立金が積み立てられているのが理想ですが、そうなかなかうまくいかず遅れてしまうケースだってありえます。

そうなった場合は已む得ません。任意整理が成立した後でも支払いを少しずつ分割払いをしていくことになりますが、もし、過払い金が発生していたらそれで精算することもできます。いずれにしても、そのような場合は依頼した弁護士・司法書士に相談しましょう。弁護士・司法書士がどのような態度をとるかはその時の状況によります。

もし、何も連絡せずに支払いを遅延した場合、遅延の原因が浪費、無駄遣いだった場合は、弁護士・司法書士との信頼関係が破壊されたとして辞任されてしまうことだって十分ありえます。※「積立金制度」には下記のメリットがあると言われています。

依頼時にまとまった金額が用意できなくても「任意整理」を受けられる ② 先ほど言ったように、同一時期に貸金業者への返済と弁護士・司法書士への支払いとが重なることによる負担を軽減できる。 ③ 「積立金制度」を設けることによって、弁護士・司法書士の受任通知から貸金業者へ返済しなくてもよくなった資金が、浪費に回ってしまうのを防ぐ作用をもたらします。 ④ 弁護士・司法書士側から見た場合、先に積立金を準備させることによって、報酬のとりっぱぐれを未然に防止できる。 ⑤ 当の本人である債務者が、これから守っていかなければならない返済計画をきちんと守れる人物かを見きわめる試金石になる。

③ 「法テラス」の利用について

法テラス(日本司法支援センター)とは、国によって設立された法的トラブル解決のための「総合案内所」みたいなもので、経済的に余裕のない人を対象に、無料相談や弁護士や司法書士の費用の一時的な立て替えを行っている制度です。

債務整理したくても経済的に余裕がないがために、それが出来ない人のための制度ですから、利用するためには一定の厳格な条件を備える必要があって、一定以下の低所得者であることが利用できる条件です。

費用は、あくまで立替であり援助ではありません。当然最終的には分割を利用してでも返さないといけません。但し、無利息となります。

詳しくは「法テラス・公式ホームページ」参照。https://www.houterasu.or.jp/index.html

■ 借金問題・無料法律相談の案内

相談する先の事務所をまだ決めかねている人にはうってつけです

日本法規情報-債務整理相談サポート- ● 申込みはオンラインで24時間365日可能。複数の事務所を案内 ● 登録された全国の法律事務所の中からあなたに合った事務所を案内 ● 相談相手の専門家をなかなか決められない人には欠かせないツール ※申込後の日本法規情報からの連絡に応じないと無料相談は受けられません注意が必要です。 「日本法規情報 ~債務整理相談サポート~」 とは法律事務所ではありません。だから依頼人が抱えている借金問題を法的に解決するとか、あるいは依頼人に代わって債権者側と交渉するとか、そういった直接的な行動をとることはしません。この制度はあくまで借金返済に苦しむ人たちの相談窓口の無料案内サービスを行います。そのために全国各地1000以上の弁護士・司法書士事務所が登録され3000人弁護士・司法書士が登録されています。無料法律相談は何回でもOKです!

したがって、初めての方がなんのツテもなく依頼人の希望に沿った事務所を探すのは結構大変なことだし、さらにまだまだ一般人にとっては弁護士事務所の敷居はまだまだ高くて最初から弁護士と相対することになると、緊張して自らの借金問題について正確に伝えられない恐れもあります。だからこそ、依頼人と専門家との間の橋渡しの役割を果たす「日本法規情報」のような存在が重宝されるのです。そして、現在では毎月3000人もの相談者がこの無料相談ツールを利用しています。

「債務整理相談サポート」 の申し込みは、オンライン上で24時間どこにいても1分程度で必要項目を入力ができ申し込みが完了します。その後にその入力内容に沿った複数の事務所が案内されます。その手順は基本的には下記の(1)~(6)の順で進みます。依頼人が各々事務所に出向きそれぞれの専門家と面談して、事務所によって濃淡はありますが、依頼人にとって関心事である

「あなたに合った借金を減らす方法はあるのか?それは何か?」 と

「おおよそどのくらい借金が減額されるのか?あるいは全額免責可能なのか?」「どうやってリスクを回避するか?」等々 が回答されるので(ここまでが無料)、後はどの法律事務所にそれを実現するための債務整理手続きを依頼するかを依頼人自身が判断して決めることになります。

(1) オンライン上のお問い合わせフォームに必要項目に入力して申込する。(2) 相談パートナーより申込日より3営業日以内に電話またはメールにて相談内容の確認と専門家の希望条件をお尋ねします。。(3) 依頼人の要望する条件に合った事務所を複数案内します(平均3~5事務所)。(4) 電話かメールで案内された事務所とやり取りして無料相談の日程を調整する。(5) 依頼人の方から直接事務所に出向いて無料相談を受ける(案内されたすべての法律事務所と無料相談可能)。(6) 無料相談を受けた複数の法律事務所の中から実際に債務整理手続きをお願いする事務所を決めたらをその事務所に依頼する。なお、必ずしも具体的な債務整理手続きを依頼することなく無料相談で終わってもかまいかせん。

任意整理に関して

< 目 次 >■ 任意整理の住宅ローンへの影響は? ■ 任意整理後でも住宅ローン …

< 目 次 >■任意整理したら銀行口座を凍結される可能性は高い! ■銀行口座が凍 …

< 目 次 >■「任意整理」とは? ■ 問題の所在 (1) 賃貸契約更新への影響 …

< 目 次 >■「経過利息」「将来利息」「遅延損害金」について ■ 任意整理で提 …

< 目 次 >■ 「任意整理」とは? ■ 「任意整理」による解決が適さない借金・ …

日本法規情報 (債務整理相談サポート)

< 目 次 >■ 放置は債務整理のチャンスを失う ● 任意整理のチャンスを逃すプ …

< 目 次 >■ ブラックが消えたのに審査に通らない理由とは? ● ブラック期間 …

< 目 次 >■ブラックとは何か ― 全体像を整理する ●審査に影響する7つのブ …

< 目 次 >■なぜ借金問題は「早期相談」が重要なのか(結論) ●「早期相談(延 …

< 目 次 > (自己破産の事例に含まれる主要論点)■下記事例に含まれる主要論点 …

第1章:早期相談の重要性について 記事を読む

第2章:ブラックの正体とは? 記事を読む

第3章:ブラック5年問題について 記事を読む

第4章:借金放置の末路とは? 記事を読む

● そして、その最適な行動を実現するために、下記の「債務整理3部作」で具体的な解決方法を提示しています。

日本法規情報-債務整理相談サポート-

日本法規情報-債務整理相談サポート-