◆ 借金問題の真実と解決へのロードマップ4部作

借金問題は「返せるか返せないか」だけではなく時間の経過とともに選択肢が失われていく“時間との勝負”の問題です。故に、以下の4つが大切。

- (1) なぜ早期相談が重要なのか

- (2) 信用情報やブラックとは何か

- (3) ブラックが消えても審査に通らない本当の理由

- (4) 借金を放置すると何を失うのか

▼ ロードマップ4部作の詳細はこちらをクリック。

払い過ぎた違法利息を取り戻せる「過払い金返還請求権」って何なの?

2025/03/21

テレビCMやネット広告で、あちこちの法律事務所が「過払い金請求、お引き受けしまぁ~す!」って感じで、盛んに宣伝していますよね。

このサイトをご覧になっている方々は、少なからず、そういったCMや広告も何らかの関心を持って見ているかもしれませんね。

この「過払い金返還請求権」って何でしょうか?

■ 返済途中の場合「過払い金」はまず元本に充当されます

■ どのくらいの取引期間で「過払い金」が発生するのか?

■「過払い金返還請求」のメリット&デメリット

■ 借金問題の無料法律相談のご案内

・日本法規情報 (債務整理相談サポート)

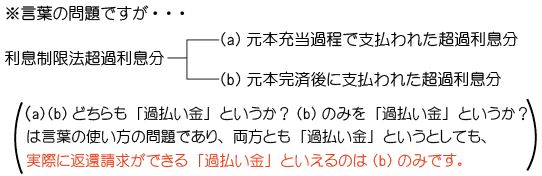

■「過払い金」とは?

「過払い金」とは、貸金業者に利息制限法の上限金利(15%~20%)を超える利息を支払った場合、その上限金利を超える利息分は違法利息なので、返してもらえる可能性をもつ「金銭」をいいます。

そして「過払い金返還請求権」というのは、その利息制限法の上限金利を超える、つまり払いすぎた「利息分」を貸金業者から取り戻すためにする法的請求権のことです。いわゆる「不当利得返還請求権」(民法703条)のことです。

なぜ、利息制限法で上限金利が定められていたにもかかわらず、当時、それを超える違法利息(グレーゾーン金利)を借主(債務者)に請求することが、あたかも正当な行為として貸金業界でまかり通っていたかというと、それは利息を定めた法律が「利息制限法」と「出資法」の二つあって、各々上限金利が異なっていたこと(利息制限法15%~20%、出資法29.2%)が、まず一つの原因です。

それから、利息制限法には罰則規定がなかったこと。貸金業界が貸金業法の「みなし規定」を用いたこと。等々を貸金業界はうまく利用して、利息制限法の上限金利を超えていた「利息」を堂々と債務者に請求していたのです。

でも、今では、利息制限法の上限金利を超える利息を請求することは違法であるとの2006年最高裁判決が出て、2010年には法改正が行われて「出資法」の上限金利が20%に下げられ「利息制限法」にも行政処分の罰則規定が設けられ「みなし規定」は廃止されました。

これによって「グレーゾーン金利」に関わる過払い金の問題はすべて解消されたのです。

「グレーゾーン金利」に関する詳細は下記の関連記事を参照してください。

「過払い金返還請求権」とは、過去に利息制限法の上限金利を超えた利息(グレーゾーン金利)を支払ったすべての人に認められた正当な権利です

不当な利得を得ていた貸金業者に全く遠慮する必要はありません!頑張って返還請求権を行使してきっちりと返してもらいましょう。

■ 返済途中の場合「過払い金」はまず元本に充当される

「過払い金」は利息制限法の上限金利を超えた「利息分」のことですが、それがあれば、直ちにそれ全部を返還請求できるというわけではありません。。

利息制限法の上限金利を超えた「利息分」は、未だ返済途中であれば、まずは借入金の元本に充当されます。つまり、払い過ぎている分は、まず元本に組み入れられるのです。

毎々月返済される上限金利を超えた部分の「違法利息」分は、支払われるたびに、まずは元本に充当されるのです。これによって元本はどんどん減っていきます。この毎々月の繰り返しで、やがて元本はゼロとなります。

本当は元本がゼロになったにもかかわらず、借主(債務者)はまだ元本はゼロになっていないと思って「違法利息」を頑張って返済し続けていった場合、つまり、払い過ぎているわけですよね。この払い過ぎている金額が返還請求できる「過払い金」なのです。

注意!利息制限法超過利息分=返還可能な「過払い金」ではない!

つまり、利息制限法の上限金利を超えて支払った「違法利息」分の全部が、直ちに返還を求めることができる「過払い金」となるわけではなく、まずは借入金である元本に充当されて、元本が完済された段階でそれでもなお超過して支払ってしまった「違法利息」分がある場合に初めて、その部分の「過払い金返還請求権」が発生します。

つまり、冒頭に述べた「不当利得返還請求権」として、その分の「過払い金」の返還請求ができるのです。

■ どの程度の取引期間で「過払い金」が生するのか?

これについては一概にはいえません。

元本に充当する分の「過払い金」と返還請求できる分の「過払い金」とでも発生時期が異なってきます。当然、前者の方が早く発生するでしょう。

そういった意味で取引の内容、借入金額、返済金額、回数、支払い方によって大きく異なってきます。

利息制限法の上限金利を超える利息で(例えば、20%を超える利息)、継続的に借入れや返済を繰り返していたという事案で、だいたい10年ほど取引を継続した場合には、返還請求できる「過払い金」が発生している可能性が高いと思います。

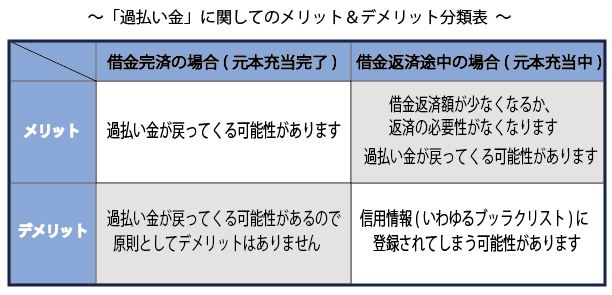

■「過払い金返還請求」のメリット&デメリット

※借金返済途中での「過払い金」の元本充当のデメリットについては下記の関連記事を参照

※借金返済途中での「過払い金」の元本充当のデメリットについては下記の関連記事を参照

■借金問題・無料法律相談のご案内

日本法規情報-債務整理相談サポート-

日本法規情報-債務整理相談サポート-● 申込みはオンラインで24時間365日可能。複数の事務所を案内

● 登録された全国の法律事務所の中からあなたに合った事務所を案内

● 相談相手の専門家をなかなか決められない人には欠かせないツール

もう少し具体的に言うと、借金問題といってもその有り様は千差万別です。当然に解決へのプロセス及び解決の方法も異なってきます。そういったなか、専門家であっても分野によっては得手不得手があります。だから、この制度は依頼人の希望に十分に応えるために、それに適した専門家を選んで専門家と依頼人を結ぶつけるサービスを行っているのです。そして、一件の依頼につき複数の法律事務所をご案内します。

したがって、初めての方がなんのツテもなく依頼人の希望に沿った事務所を探すのは結構大変なことだし、さらにまだまだ一般人にとっては弁護士事務所の敷居はまだまだ高くて最初から弁護士と相対することになると、緊張して自らの借金問題について正確に伝えられない恐れもあります。だからこそ、依頼人と専門家との間の橋渡しの役割を果たす「日本法規情報」のような存在が重宝されるのです。そして、現在では毎月3000人もの相談者がこの無料相談ツールを利用しています。

「債務整理相談サポート」の申し込みは、オンライン上で24時間どこにいても1分程度で必要項目を入力ができ申し込みが完了します。その後にその入力内容に沿った複数の事務所が案内されます。その手順は基本的には下記の(1)~(6)の順で進みます。依頼人が各々事務所に出向きそれぞれの専門家と面談して、事務所によって濃淡はありますが、依頼人にとって関心事である「あなたに合った借金を減らす方法はあるのか?それは何か?」と「おおよそどのくらい借金が減額されるのか?あるいは全額免責可能なのか?」「どうやってリスクを回避するか?」等々が回答されるので(ここまでが無料)、後はどの法律事務所にそれを実現するための債務整理手続きを依頼するかを依頼人自身が判断して決めることになります。

![]()

(1)オンライン上のお問い合わせフォームに必要項目に入力して申込する。

(2)相談パートナーより申込日より3営業日以内に電話またはメールにて相談内容の確認と専門家の希望条件をお尋ねします。。

(3)依頼人の要望する条件に合った事務所を複数案内します(平均3~5事務所)。

(4)電話かメールで案内された事務所とやり取りして無料相談の日程を調整する。

(5)依頼人の方から直接事務所に出向いて無料相談を受ける(案内されたすべての法律事務所と無料相談可能)。

(6)無料相談を受けた複数の法律事務所の中から実際に債務整理手続きをお願いする事務所を決めたらをその事務所に依頼する。なお、必ずしも具体的な債務整理手続きを依頼することなく無料相談で終わってもかまいかせん。

![]()

関連記事

-

-

今さら聞けない「グレーゾーン金利」って何?~その正体・生まれた背景~

< 目 次 >■問題の出発点 ■利息制限法 ■出資法 ■利息制限法と出資法の守備 …

-

-

過払い金返還請求のリスク ~ブラックリストに載ってしまうのか?~

グレーゾーン金利時代に貸金業者から借金をして、一生懸命にその借金を …

-

-

借金完済日から10年経っても「過払い返還請求」が時効で消滅しない場合ある?

< 目 次 >■時効期間の10年間は、いつから始まるのか(起算点)? ■借金完済 …

-

-

過払い金返還請求が得か否かは費用(弁護士or司法書士)との兼ね合いが必要

< 目 次 >■問題の所在 ■過払い金返還請求を依頼した場合の費用は? (1) …