〇日本法規情報(債務整理相談サポート) 無料相談&診断 受付中!

24時間365日フル対応!

⇒専門家があなたに合った借金解決案を提案 公式ページへ

⇒専門家があなたに合った借金解決案を提案 公式ページへ

< 目 次 > ■「任意整理・個人再生・自己破産」の具体的な比較

(1)上記の比較表の補説

■「任意整理・個人再生・自己破産」の制度理念の比較

■「生活再建支援」について債務整理手続の対応

■ 借金返済の負担軽減効果の順序

■ 生活への影響力の順序

■ 借金問題・無料法律相談の案内

● 日本法規情報 (債務整理相談サポート)

「任意整理 ・個人再生・自己破産」各論点・各項目について三者比較

2026/01/09

(1)上記の比較表の補説

■「任意整理・個人再生・自己破産」の制度理念の比較

■「生活再建支援」について債務整理手続の対応

■ 借金返済の負担軽減効果の順序

■ 生活への影響力の順序

■ 借金問題・無料法律相談の案内

● 日本法規情報 (債務整理相談サポート)

![]()

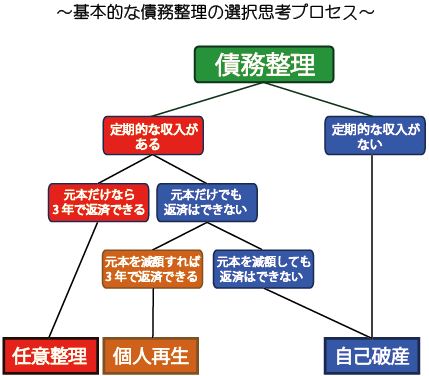

借金の返済が困難になったとき、私たちにはいくつかの法的な救済手段が用意されています。その中でも代表的なのが「任意整理」「個人再生」「自己破産」という三つの手続きです。

これらはいずれも、過重な債務から生活を立て直すための制度ですが、それぞれに目的や仕組み、利用できる条件が異なります。

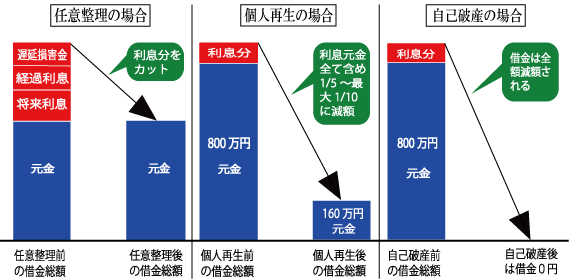

● 任意整理は、裁判所を通さずに債権者と直接交渉し、将来の利息や遅延損害金のカット、返済期間の延長などを取り決めて、借金の負担を軽減する方法です。

比較的安定した収入があり、借金の総額がそれほど多くない人に向いています。

● 個人再生は、裁判所を通じて借金の大幅な減額を認めてもらい、原則3年(最長5年)で分割返済していく制度です。

住宅ローンを抱えている人でも、一定の条件を満たせば自宅を手放さずに済む可能性があるのが特徴です。継続的な収入があることが利用の前提となります。

● 自己破産は、借金の返済がまったく不可能な場合に、裁判所の判断で借金の支払い義務そのものを免除してもらう制度です。

財産は原則として処分されますが、最低限の生活に必要なものは手元に残せます。収入や資産がほとんどない人にとって、最後の手段ともいえる選択肢です。

これらの制度は、それぞれの事情に応じて最適な選択が異なります。以下では、債務者の立場から見た各手続きの特徴や違いを比較しながら、どのような場面でどの制度が適しているのかを詳しく見ていきます。

| (1) 手続きの方法 (裁判所の関与は?) |

裁判所は関与しない (債権者と直接交渉して 和解契約により成立) |

裁判所は関与する (裁判所への申し立て必要) |

裁判所は関与する (裁判所への申し立て必要) |

| (2) 借金減額の内容 | 主に将来利息だが、 経過利息や遅延損害金 のカットも十分ある |

借金を最大1/5~1/10程度に圧縮する | 原則、すべての借金が 免除になる |

| (3) 元本の減額 | 減額されない | 減額される | 減額どころか全額免除される |

| (4) 所有財産への影響 | 影響を回避できる | 影響を回避できる (但し清算価値保障の原則に注意) |

影響を受ける (但し自由財産に注意) |

| (5) 債権者平等の原則の適用 | 適用なし | 適用あり (但し住宅ローン特則に注意) |

適用あり |

| (6) 債務整理する債権を選択できる | 選択できる | 選択できない | 選択できない |

| (7) (連帯)保証人への影響 | 影響を回避できる | 影響を受ける | 影響を受ける |

| (8) ローン付き住宅を残せる | 残せる | 残せる(住宅ローン特則の適用) | 残せない |

| (9) ローン付きクルマを残せる | 残せる | 残せない(但し別除権協定に注意) | 残せない |

| (10) 返済期間 | 3~5年 | 3~5年 | 返済する必要がないから返済期間は不要 |

| (11) 信用情報への影響 (信用情報機関に事故情報が載る) |

影響を受ける (登録期間は完済日から約5年が主流) |

影響を受ける (再生計画認可決定日から約5年~10年が主流) |

影響を受ける (免責許可決定日から約5年~10年が主流) |

| (12) 官報への掲載 | 掲載なし | 掲載あり | 掲載あり |

| (13) 職業・資格への影響 | 影響はない | 影響はない | 影響はある |

| (14) 費用の目安(あくまで一般的相場) | 債権者1社あたりの費用の目安 3〜5万円程度 | 手続き全体にかかる費用の目安 40~60万円程度 | 手続き全体にかかる費用の目安 30〜60万円程度 |

| (15) 借金した経緯が債務整理成立に影響を与える場合がある(ギャンブルとか・・) | 与えない | 与えない | 与える(但し、裁量免責がある) |

| (16) 無職(収入がないこと)でもできる | できない | できない | できる |

| (17) 借金の取り立てを中止できる | できる | できる | できる |

| (18) フリーターでも利用できる | 基本的に利用できる | 基本的に利用できる | 問題なく利用できる |

| (19) 専業主婦でも利用できる | 基本的に利用できる | 基本的に利用できる | 問題なく利用できる |

| (20) 裁判所に本人が出廷する必要がある | そもそも、裁判手続きではないので、このようなことは起こらない | 基本的に出廷する必要はない 但し、個人再生委員が選任されたときは、委員の法律事務所で面談を受ける場合がある | 同時廃止の場合は必要はない 管財事件の場合は債権者集会に最低1回は出廷が必要 |

| (21) 同居の家族にバレやすい | 最もバレにくい | 中程度にバレやすい | 最もバレやすい |

| (22) 強制執行・差押さえを中止できる | 中止できない | 中止できる | 中止できる |

| (23) 租税公課も整理の対象にできる | 対象にできない | 対象にできない | 対象にできない |

日本法規情報-債務整理相談サポート-

日本法規情報-債務整理相談サポート-