債務整理すると携帯・スマホの「乗り換え(キャリアの変更)」「機種変更」はできなくなる?

2024/12/20

■ 任意整理しても通信契約の継続「乗り換え」「機種変」ができるか?

■個人再生・自己破産したら通信契約の継続「乗り換え」「機種変」できるか?

(1) 個人再生 or 自己破産すると強制解約されるか?

① 個人再生すると強制解約されてしまう?

② 自己破産すると強制解約されてしまう?

(2) 個人再生・自己破産で「乗り換え(新規契約)」できる条件は?

(3) 「ナンバーポータビリティ(MNP)」を希望する場合の条件

(4) 新規契約した場合の携帯・スマホ本体代金の支払いの扱いは?

■まとめ

■借金問題の無料法律相談のご案内

・日本法規情報 (債務整理相談サポート)

![]()

■ 問題の所在

【乗り換え(キャリア変更)】とは何か?【機種変更】とは何か?について理解が必要です。

●「乗り換え(キャリア)の変更」とは、使っているキャリアを変更する契約のことです。例えば、ドコモからau、ソフトバンクへと携帯会社自体を変更する手続をいいます。

●「機種変更(以下、機種変)」とは、キャリアの契約は変えず、スマホの機種だけ変える契約をいいます。例えば、ドコモで機種変するなら、契約はドコモのままで今使っているスマホを変えるという手続となります。

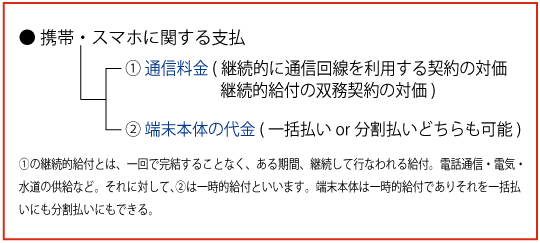

※携帯・スマホの支払い関しては下記の2つの側面があります。

債務整理には大きく三つの方法があります。「任意整理」「個人再生」「自己破産」です。

借金の返済をこのまま続けるのが非常に困難なので、債務整理して月々の返済額を減らしたい。あるいは借金を整理して免責を受けてチャラにしたい。前者が「任意整理」と「個人再生」の適用範囲であり、後者が「自己破産」の適用範囲となります。

携帯・スマホの延滞通信料や端末代金の未払い分を債務整理することは、通常の借金と同じようにをすることはできます。

でも、もはや重要なライフラインの一つとなっていて、これからの仕事に生かすためにも、債務整理後でも経済的に更生するためにも必要な携帯・スマホの利用はぜひ続けたい。しかも「機種変」「乗り換え」もしたい。果たしてそれらはできるのでしょうか?

ブラックリストに載ってしまうので、携帯・スマホはもはや使えないのではないか不安になる方も当然いらっしゃるはずです。

■ 任意整理しても通信契約の継続及び「乗り換え」「機種変」ができるか?

携帯・スマホは日々の生活を送っていく上で、及び仕事を円滑に進めていく上でなくてはならない必須のアイテムであり、そして、その機能は現代では社会を形成していくうえで欠かせないライフラインといっても過言ではありません。

よって、携帯・スマホの通信契約(通信回線利用契約)というのは、継続的な給付を目的とするきわめて公共性の高い双務契約で、通信料金はその対価であり水道光熱費等の公共料金と同様の扱いをしても何ら問題はありません。

だから、方向性としてはできるだけ利用継続できるように解釈すべきでしょう。

そもそも、任意整理というのは、裁判所を介さずに複数ある債権者の中から債務整理する債権者を選択してその人のみを対象に私的に交渉して債務整理できる手続です。逆に言えば一部の債権者を債務整理の対象から除外することができます。

だから、もし、経済的にどうしても任意整理をする必要があり、でも携帯・スマホの利用は維持したいときは、延滞部分が①の通信料金であろうと、②の分割払い中の携帯・スマホ端末代金であろうと、①と②が合わさっていようと、それらを債務整理の対象から外してにそれとは別の借金を任意整理することができるのです。

こうすることによって、携帯・スマホはこれまで通り継続して利用できつつ、任意整理もできることになります。

もし、外すことなく月々の延滞している支払い料金分も一緒に任意整理をしてしまうと、当然ながら携帯会社は利用停止・強制解約する可能性が極めて高く、よって携帯・スマホは継続利用できなくなります。そして、再度その携帯会社と通信契約を結ぶのは困難になります。

例えば、借入先が三井住友銀行、プロミス、楽天カードの三つで、持っているドコモ携帯の通信料金の延滞分と端末代金の分割支払い分があるなかで任意整理の方法をとった場合、任意整理するのを三井住友銀行、プロミス、楽天カードの借金だけにしてドコモへの支払いは任意整理の対象から外すということです。

これによって、前3社への返済は軽減されて、その浮いた分をドコモへの支払いにまわすこともできて、延滞分があればそれを解消しつつ通常通りの返済も続けていけば利用も継続できることになります。

ドコモとしては自らの債権は任意整理の対象からはずされるので利用停止ないし強制解約する理由はないことになります。

要するに、任意整理を選んだとしても、それだけで直ちに携帯・スマホが使えなくなってしまうことはないということです。「乗り換え」「機種変」も同じです。

ただ、注意すべき点は各携帯会社の規則によりますが、通信料の延滞が一定期間続くと利用停止になり、その状態がそれ以降も続くと延滞利息がかかってくるし、通信契約の強制解約されること間違えないです。

だから、任意整理する意図があってもそれが間に合わずに最終的には利用停止・強制解約されてしまうことだって十分あります。だから遅くても2週間以内には延滞を解消する必要があるでしょう。

ところで、ほとんどの携帯会社は業界独自のネットワークである「TCA(一般社団法人 電気通信事業者協会)」に加盟していて、TCAは利用顧客の住所、氏名、連絡先、以前の携帯番号等々の基本情報を筆頭に通信料金の未払い状況の情報を保有していて、これらを加盟会社間で共有管理しています。

それとともに、ほとんどの携帯会社はCICといった信用情報機関にも加盟していて、CICは通信料金ではなく携帯・スマホ端末代金(分割払いの場合)の支払い債務(継続的ではない通常の債務)の支払い状況が登録されていて加盟会社間で共有しています。TCAではありません。

携帯・スマホに関する支払代金(①と②)を債務整理の対象から外して、他の借金を任意整理するとなると、その他の借金を債務整理したということで、当然に利用者の信用情報はブラックリストに載ってしまうことはありえます。

だから、その場合は新たな契約をする「乗り換え」にせよ「機種変」にせよ契約することはできますが、新たに購入する携帯・スマホ端末を分割払いでの購入することはできません。一括払いで購入するしかないということになります。

そして、任意整理の場合、ブラックリストに信用情報が掲載する期間は5年くらいといわれているので。その期間を過ぎれば携帯・スマホ端末の購入費用は分割払いでも可能ということになるでしょう。

ところで、携帯会社の通信料金、携帯・スマホ端末代金の債務を任意整理の対象から外しても、クレジットカード会社などを任意整理の対象とし、しかも携帯会社への支払いをクレジットカード払いにしていたら話が違ってきます。

任意整理することでブラックリストにのってしまいクレジットカードは使えなくなります。そのままにしておくと支払いができないので通信料金不払い、延滞となってしまいます。

だから、携帯会社への支払いをクレジットカード払いにしている場合は、任意整理する前に支払方法をコンビニ払い方式とか口座引き落としといったカード以外の方法に変更しておく必要があるでしょう。

■ 個人再生・自己破産したら通信契約の継続及び「乗り換え」「機種変」できるか?

(1) 個人再生 or 自己破産すると強制解約されるか?

「個人再生」も「自己破産」も「任意整理」とは異なって裁判所が介入する債務整理です。

つまり、裁判手続を通じて利害関係を持つすべての債権者を共通の土俵、つまり裁判の場に登場させて「債権者平等の原則」に基づき互いに公平・平等をもって借金問題を一括処理で解決されることが要求されます。任意整理のように個々に分けてそれぞれ別個に処理することはできません。

だから、個人再生と自己破産は、それぞれの手続開始決定前の原因で生じたすべての借金・債務は債務整理の対象となり、配当分を除いて減額 or 免責されます(個人再生の場合は例外的に住宅ローンを除く)。それが携帯・スマホの通信料金であろうと、その端末代金(分割払い)であろうと、そしてそれらが延滞していようとしていまいとすべてが債務整理手続の対象となります。

だからこそ、もしそうなったら債務整理の対象になったら携帯会社は容赦なく通信契約の強制解約を主張してくる恐れがあります。

でも、先に述べたように携帯・スマホは生活必需品で、なくてはならないライフラインであり、その通信料金は継続的給付の目的とする双務契約の対価であることから、その点に注視すれば、できるだけ継続利用は維持していくべきであり個人再生、自己破産をしたからといって、そのことだけで直ちに強制解約を主張するのは現実的ではありません。

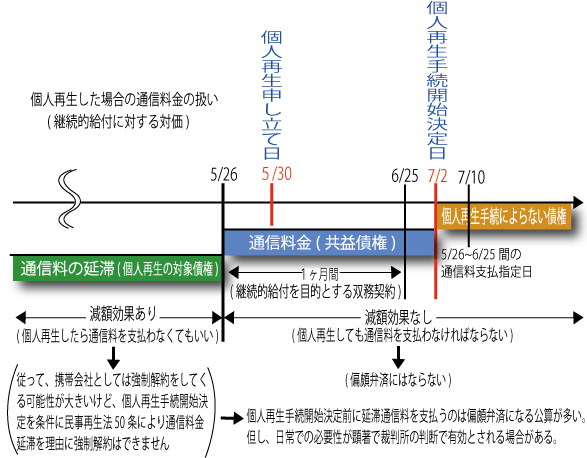

例えば「前の月の26日から今月の25日までの1か月で期間を区切って、その間の通信料金を算定して翌月10日にまとめて請求する」というパターンです。そしてこのパターンがくりかえされていきます。

① 個人再生すると強制解約されてしまう?

個人再生は借金を平均5分の1程度まで減額できる強力な債務整理です。でも、その一方で新たな借り入れができない等々の制約を受けざるをえません。そして、その制約のなかに携帯・スマホの利用が出来ないという制約も含まれてしまうのではないかと心配になります。

もちろん、なんらかの制約は受けることになりますが、結論を先に言うと。

携帯・スマホの通信契約の場合、個人再生で強制解約となってしまう場面は、①通信料に延滞がある場合、または②端末代金が分割払い中である場合に限定されています。

逆に言えば、個人再生を申し立てても通信料が延滞なく月々きちんと支払い続けていて、かつ、未払いの端末代金が完済されていさえすれば(一括払いの場合のみ)「個人再生」したという理由だけでは、通信契約が強制解約されず制約なしに継続利用ができるのです。

思うに、本来の個人再生の効果に従えば、支払うべき通信料金も含めてすべての借金・債務は、個人再生手続の対象となって「債権者平等の原則」に基づき配当手続を経ての回収となります。でも、毎月々延滞もなく支払っている通信料金については、個人再生の申し立てをしても配当手続を経ないで通常通り支払っていくことができます。つまり、個人再生の有無にかかわらずこれまで通り支払い続けていくことができて利用できるのです。

ただ、利用者が通常通り支払っていき、携帯会社がそれを回収していくことが、他の債権者との関係で特別扱いとなり「債権者平等の原則」に違反して、その支払いが「偏頗弁済」に当たるのではないかという疑問点が生じます。、

これについては、そもそも「通信」は日常生活を支障なく過ごすための欠かせないライフラインであり、その点に着目すれば個人再生の申し立てをしても、通信料金を延滞なく毎月々きちんと支払っているならば、それはライフラインを維持するに必要な支払いですから、その支払いは有効と考えるべきです。

携帯会社側としても、個人再生の申し立てても携帯・スマホの通信料金を毎月々きちんと支払ってくれているならば、それを良しとしても何ら問題を生じないはずです。よって、利用停止・強制解約にもなりません(但し、携帯・スマホ端末の代金自体は完済しているのが前提)。

そして、その法的根拠としては、その通信料の支払い債権は「共益債権」として個人再生手続の対象外と理解して全額を支払うべきものと解します(民事再生法50条2項参照 後掲)。したがって、この支払いは「偏頗弁済」にはあたりません。

「共益債権」⇒「債権者平等の原則」の例外 ⇒「偏頗弁済」にならない

●「共益債権」の代表例 ⇒ 個人再生委員報酬、申立て後の水道光熱費やインタネット通信料など。

●「一般優先債権」の代表例 ⇒ 税金(住民税 所得税)、保険料、未払い給与。罰金など

※「共益債権」は、破産手続における「財団債権」(破産法47条)に相当します。

上記の図表で言えば、個人再生手続の申し立て日は5月30日であり、その日を含む直近1ヶ月分の5月26日~6月25日まで、および個人再生手続開始決定日(7月2日)までの通信料債権を「共益債権」となるわけです(民事再生法第50条2項参照 後掲)。

では、個人再生手続の申し立て日(5月30日)以前にすでに延滞している携帯・スマホの通信料金はどうなるのか? その延滞分も含めた個人再生手続開始決定前の原因で生じたすべての借金・債務は個人再生手続の対象となって、そのすべてが減額の対象となります。そうなると、当然に携帯会社は通信契約の強制解約を仕掛けてきます。

そうなると、携帯・スマホは利用できなくなります。

ところが、個人再生手続にも破産手続の破産法55条に相当する民事再生法50条があります。

それによると、携帯会社は個人再生手続開始決定後は「個人再生手続の申立て日前の通信料金が滞納している」のを理由に、通信契約を「強制解約」できないとしています。つまり、通信サービスの提供を続けなければなりません(民事再生法50条第1項参照)。

つまり、個人再生の申し立てをしても、それ以降の毎月の通信料を遅れることなくきちんと支払っていれば、携帯会社は、申し立て前に通信料金の延滞分があっても、その分を回収できないし、その延滞を理由に個人再生手続開始決定後に通信サービスの「利用停止」「強制解約」をすることはできないということです。

もし、強制解約されてしまうとなるとそれを避けるために、延滞分を支払って延滞を解消しなければならなくなり、それでは個人再生の意味がなくなってしまいます。

民事再生法は、個人再生手続開始決定を条件に「個人再生の申し立て『前』の通信料の延滞を理由とした携帯会社による「利用停止」「強制解約」を禁止しています。

それに対して、個人再生の申し立て後の通信料の延滞は携帯会社による「利用停止」「強制解約」する機会を禁止していません。

第1項 : 再生債務者に対して継続的給付の義務を負う双務契約の相手方は、再生手続開始の申立て前の給付に係る再生債権について弁済がないことを理由としては、再生手続開始後は、その義務の履行を拒むことができない。

第2項 : 前項の双務契約の相手方が再生手続開始の申立て後再生手続開始前にした給付に係る請求権(一定期間ごとに債権額を算定すべき継続的給付については、申立ての日の属する期間内の給付に係る請求権を含む。)は、共益債権とする。

破産法55条1・2項

第1項 : 破産者に対して継続的給付の義務を負う双務契約の相手方は、破産手続開始の申立て前の給付に係る破産債権について弁済がないことを理由としては、破産手続開始後は、その義務の履行を拒むことができない。

第2項 : 前項の双務契約の相手方が破産手続開始の申立て後破産手続開始前にした給付に係る請求権(一定期間ごとに債権額を算定すべき継続的給付については、申立ての日の属する期間内の給付に係る請求権を含む。)は、財団債権とする。

なお、7月2日以降の通信料金の支払いは、個人再生手続開始決定日以降の利用分ですから個人再生手続と全く関係ありません。したがって、個人再生手続の影響を受けない通信料金として、当然支払わなければなりません。

② 自己破産すると強制解約されてしまう?

「自己破産した場合、携帯・スマホの通信契約は強制解約されるのか?」については、下記の記事に詳細に説明してあるので、そちらを参照してください。

(2) 個人再生・自己破産で「乗り換え(新規契約)」できる条件は?

もし、強制解約された後でも携帯・スマホは生活必需品なのでどうしても手に入れたいのならば、別の携帯会社に「乗り換える(キャリアの変更)」必要があります。これがうまくいけば携帯・スマホを使い続けることができます。

うまくいくか否かは考える場合、まず抑えておくべきことは、前章で述べた、通信料金の支払い状況についての情報を登録しているのは「TCA」であり、携帯・スマホ端末代金の分割払い状況についての情報を登録しているのが「CIC」であるという点です。

そして、TCAに登録される通信料金の支払い関する情報は「契約解除後に利用顧客の通信料金に延滞があるか否かの情報」です。この知識が前提となります。

つまり、通信料金の延滞状況を「通信契約解約後に通信料金延滞にある場合」と「通信契約契約継続中に通信料金延滞にある場合(通信契約がまだ解除されていない状況)」の二つに分けられて、TCAに登録されるのは前者の情報となります。そして、その情報は契約解除後5年間はTCAに登録されます。

そうなると、通信契約が解約されておらず継続中であるときに通信料金に延滞があっても、新たなキャリアとの新規契約時に障害となりません。でも、通信契約が、強制解約であれ任意解約でれ解約されている状態で通信料金の延滞があるときには、新たなキャリアとの新規契約ができない可能性がでてきます。

要するに、他のキャリア(携帯会社)が新たに申し出てきた通信契約の締結を拒否できるのは、通信料金の延滞という情報を共有しうる、つまり知り得る状況はいつなのか?というとであり、それは「解約後」の延滞情報に限られるということです。

ということは、解約される前の通信料金の延滞情報は、TCAに登録されず共有されないので、他の携帯会社は察知することができず、 その携帯会社と新規に通信契約を結べて携帯・スマホを利用できるということにです。

| 通信契約「継続中」に通信料金の延滞状況にあり | 解約しないと延滞情報はTCAに情報共有されなく察知できないから。 | |

| 通信契約「解約後」に通信料金の延滞状況にあり | 解約することで延滞情報はTCAに情報共有され察知されるから。 |

※通信契約の継続中に通信料金の延滞があって、通信契約が解約されて通信料金の延滞情報が共有される前であれば、利用顧客がこれまでの携帯会社関係なく新たな携帯会社(キャリア)と新規契約を結べばその契約は有効となります。そして、その後は新たに契約した携帯会社(キャリア)の携帯・スマホを問題なく使用できることになります。

※基本スタンスは上記の表ですが、各々の携帯会社は独自の審査基準をもっていて、それは公開していないケースがほとんどだから、上記の表に照らし表向きは「新規契約を結べる」はずであっても実際は審査基準に通らないケースもあります。だから、上記の表は「他に契約を拒否される事情が一切ない場合に、通信料金の滞納を理由として新規契約が拒否されるかどうか」についてまとめたモノになります。

(3)「ナンバーポータビリティ(MNP)」を希望する場合の条件

但し、通信料金の延滞があっても他の携帯会社と新規契約できる状況であっても、利用顧客が今現在使っている電話番号をそのまま利用したいと考えている場合は「ナンバーポータビリティ(MNP)」の手続をする必要があります。

ところが、この手続きを完結するには大きなハードルがあります。この「MNP」手続をするには、これまで契約していた携帯会社から「予約番号」を発行してもらう必要があります。

思うに、これまでの携帯会社が自分のところの通信料金に延滞があるのに、それを放置されたままで「予約番号」を発行して、利用顧客であった者があたかも何事もなかったがのごとく他の携帯会社と新規契約をするのを黙ってみているようなことは普通では考えられません。延滞している通信料をきちんと返済しない限り予約番号は発行しないと主張してくる可能性は十分あります。

もちろん、そこで延滞している通信料金を返済すればそのハードルは乗り越えられるわけですが、ただ「偏頗弁済」の恐れがあるのは何度も述べた通りです。返済する際には弁護士等の専門家の助言を求めるのが適切です。

もし「MNP」手続ができない場合は、これまで使っていた同じ携帯番号は諦めてまったくの新携帯番号で新規契約をするしかないことになります。

(4) 新規契約した場合の携帯・スマホ本体代金の支払いの扱いは?

注意すべきことはTCAに情報が共有されていないため他の携帯会社と新たな新規契約が結ぶことが出来て、新たに携帯・スマホを手にすることができるとしても、その本体の購入代金の支払いはどうなるのか?

先に述べましたが、携帯・スマホの本体の代金債務(分割払い)についての情報は、CICといった信用情報機関に登録されるので、個人再生・自己破産すると事故情報としてCICに登録されます(いわゆるブラックリストに載る)。

そうなると、仮に他の携帯会社と新規契約ができて新たな携帯・スマホを持つことができるとしても、その支払いを前回のように分割払いにはできません。一括払いで支払わなければならなくなります。

■ まとめ

● 債務整理の対象となる携帯・スマホに関する料金は「延滞している通信料金」「分割払いしている端末本体の代金」の二つです。

● 携帯・スマホの通信料金を延滞していなければ、債務整理(任意整理、個人再生、自己破産)後も携帯・スマホは使うことができます。但し、携帯・スマホ本体代金は一括で支払い終わっている必要があり、もし、一括払いではなく分割払いで払っていた場合は強制解約される可能性があります。

● 延滞している通信料金が支払えない場合で、債務整理(任意整理 個人再生 自己破産)したら支払い額の減額や免責できる可能性がありますが、通信契約は強制解約されて携帯・スマホは利用できなくなります。

● 但し、もし債務整理で任意整理を選ぶ場合は、任意整理は手続きの対象を外すことができるので、任意整理を選択してその特徴を生かすのも一つです。そうすれば携帯会社との契約は直ちに強制解約されることはありません。但し、延滞状態が長く続くようですと最後には強制解約されてしまいます。

● それに対して、個人再生・自己破産は特定の債務(借金)を債務整理の対象から外すことはできず、すべてが債務整理の対象となって「債権者平等の原則」に基づいて各債権者には比例配分されます。

● TCA(一般社団法人 電気通信事業者協会)に登録される情報は「契約解除後に通信料金延滞のある顧客情報」です。だから、債務整理を理由に通信契約を解除した後に通信料金を延滞すると、その情報はTCAに登録されるため、他社への乗り換えや契約もできなくなります。

● 債務整理することで、信用情報機関(CIC)に事故情報が登録されると、新たな携帯・スマホ本体の購入する際の代金の支払い方法を分割払いにすることはできなくなります。

● 携帯・スマホ本体代金を分割で支払中に債務整理(個人再生 自己破産 ※任意整理の対象外措置を除く)して、通信契約が強制解約されて携帯・スマホの機能が利用できなくなっても、その端末本体の所有権は利用顧客に移転しているから取り上げられることはありません(所有権留保付きではないということ)。

● 債務整理することで信用情報機関に事故情報として登録されるため、最低5年間は携帯・スマホの本体自体を分割払いの支払い方法で購入できなくなります(分割の審査で落とされます)。現金一括ならば購入できます。

● 通信料金をクレジットカードで支払っている場合、債務整理するとクレジットカードが使えなくなるので、通信料金の支払いは延滞に陥ります。だから、通信料金の支払い方法を直前に変更しておく必要があります。

● これからも携帯を利用したい理由から、個人再生や自己破産の手続きを行う前に、滞納した携帯料金の一括返済は基本的には避けるべきです(偏頗弁済に当たる可能性あります)。

■ 借金問題・無料法律相談の案内

日本法規情報-債務整理相談サポート-

日本法規情報-債務整理相談サポート-● 申込みはオンラインで24時間365日可能。複数の事務所を案内

● 登録された全国の法律事務所の中からあなたに合った事務所を案内

● 相談相手の専門家をなかなか決められない人には欠かせないツール

もう少し具体的に言うと、借金問題といってもその有り様は千差万別です。当然に解決へのプロセス及び解決の方法も異なってきます。そういったなか、専門家であっても分野によっては得手不得手があります。だから、この制度は依頼人の希望に十分に応えるために、それに適した専門家を選んで専門家と依頼人を結ぶつけるサービスを行っているのです。そして、一件の依頼につき複数の法律事務所をご案内します。

したがって、初めての方がなんのツテもなく依頼人の希望に沿った事務所を探すのは結構大変なことだし、さらにまだまだ一般人にとっては弁護士事務所の敷居はまだまだ高くて最初から弁護士と相対することになると、緊張して自らの借金問題について正確に伝えられない恐れもあります。だからこそ、依頼人と専門家との間の橋渡しの役割を果たす「日本法規情報」のような存在が重宝されるのです。そして、現在では毎月3000人もの相談者がこの無料相談ツールを利用しています。

「債務整理相談サポート」の申し込みは、オンライン上で24時間どこにいても1分程度で必要項目を入力ができ申し込みが完了します。その後にその入力内容に沿った複数の事務所が案内されます。その手順は基本的には下記の(1)~(6)の順で進みます。依頼人が各々事務所に出向きそれぞれの専門家と面談して、事務所によって濃淡はありますが、依頼人にとって関心事である「あなたに合った借金を減らす方法はあるのか?それは何か?」と「おおよそどのくらい借金が減額されるのか?あるいは全額免責可能なのか?」「どうやってリスクを回避するか?」等々が回答されるので(ここまでが無料)、後はどの法律事務所にそれを実現するための債務整理手続きを依頼するかを依頼人自身が判断して決めることになります。

![]()

(1)オンライン上のお問い合わせフォームに必要項目に入力して申込する。

(2)相談パートナーより申込日より3営業日以内に電話またはメールにて相談内容の確認と専門家の希望条件をお尋ねします。。

(3)依頼人の要望する条件に合った事務所を複数案内します(平均3~5事務所)。

(4)電話かメールで案内された事務所とやり取りして無料相談の日程を調整する。

(5)依頼人の方から直接事務所に出向いて無料相談を受ける(案内されたすべての法律事務所と無料相談可能)。

(6)無料相談を受けた複数の法律事務所の中から実際に債務整理手続きをお願いする事務所を決めたらをその事務所に依頼する。なお、必ずしも具体的な債務整理手続きを依頼することなく無料相談で終わってもかまいかせん。

![]()