◆ 借金問題の真実と解決へのロードマップ4部作

借金問題は「返せるか返せないか」だけではなく時間の経過とともに選択肢が失われていく“時間との勝負”の問題です。故に、以下の4つが大切。

- (1) なぜ早期相談が重要なのか

- (2) 信用情報やブラックとは何か

- (3) ブラックが消えても審査に通らない本当の理由

- (4) 借金を放置すると何を失うのか

▼ ロードマップ4部作の詳細はこちらをクリック。

借金延納から支払督促状までの流れ ~消費者金融からの返済請求を無視し続けるとどうなる?~

2025/08/07

(2) 借金を返済しないままでその後の流れを見る

(3) まとめ

(4) 借金問題の無料相談・診断

・おすすめ法律事務所・司法書士事務所ランキング

![]()

■ 法的手続きを無視した実力行使はありません

もし、あなたが返済日に借金の返済がないと、貸金業者(債権者)は何とかして返済してもらおうと、様々なアクションをある一定の手順に沿ってとってきます。

あなたがその貸金業者のシグナルを放っておいて借金を返済しないままでいるとどうなっちゃうのか?

ナニワ金融道やミナミの帝王じゃないけど、サングラスをかけた怖いお兄さんがやってくる?

家にあるめぼしい品物は根こそぎ持っていかれてしまう。

給与を全部を差し押さえられてしまう・・・?

・・・なんてことはないので、安心してください。大丈夫です。

怖いお兄さんは、ヤミ金ならともかく、ちゃんとした消費者金融ならばそんなことはしませんのでご安心ください。

特に、大手の消費者金融は結構な金額をかけてテレビCMなどをつくって、イメージアップに精を出しているわけですから、そんなことやるわけありません。

■ 借金を返済しないまま「支払督促」を受取るまでのおおまかな流れ

最初は女性社員からかかってくることが多いです。

でも一日3回以上の電話は禁止されています。

もし、その電話に出なかったら、最初は「またおかけします」

というアナウンスだけで、初っ端から「折り返しのご連絡ください」

なんていう留守電アナウンスはないようです。

そういった連絡を無視していると、当然に留守電に要件が入ってきます。

「〇〇社の◇◇ですが、返済期日を過ぎていますので、

お早くご入金をお願いします」といった類モノです。

基本的には、非常に丁寧な言い回しに終始します。

![]()

基本的には携帯電話です。職場には原則かかってきません。

消費者金融が催促の電話を職場に掛けるのは「正当の理由がない限り」

禁止されているからです。

これを逆に言うと「正当の理由」があれば職場にも催促の電話を

掛けられるということです。業者からの様々な連絡に

一切反応しないままの状態を続けていくと、それが「正当の理由」にあたるとみて、

職場に電話がかかってくることは十分にあります。

自宅への電話も、自宅への電話が除外条件に入っていない限り

かかってきます。除外条件があっても「正当理由」があればかかってきます。

ところで、電話連絡は早朝8時過ぎから21時前までと決められています。

![]()

手紙を送ります。いわゆる「督促状」です。遅延損害金を含めた返済金額が

記載されています。督促状は「支払いの催促」もしくは「請求書」だと考えて良く

文面もそれほど厳しいものではありません。

でも、なんども「督促状」が送られるようになると、当然に文面も厳しくなっていきます。

この段階で、返済に応じたり相談を申し出れば、後に述べる「催告書」に

切り替わることはありません。

![]()

だから、電話連絡、手紙などの催促を無視している限り、ルールを守ることを

条件に自宅への訪問はあります。自宅訪問のルールは下記の通りです。

① 夜間21時~早朝8時までの自宅訪問は禁止

② 暴力的な態度で取り立てることの禁止

③ 大声をあげて騒いだり、乱暴な言動で厳しく追求や

取り立てすることの禁止

④ 必要以上の大人数で押しかけることの禁止(3人以上の禁止)

自宅訪問の趣旨は、もちろん催促の意味がありますが、

今後の返済計画の相談という意味も含まれています。

だから「今後は遅れることなく返済します」という「誓約書」への

署名・捺印とともに、毎月いくらなら返済できるかを聞いて

「返済計画書」を作成して署名・捺印をしてもらいます。

![]()

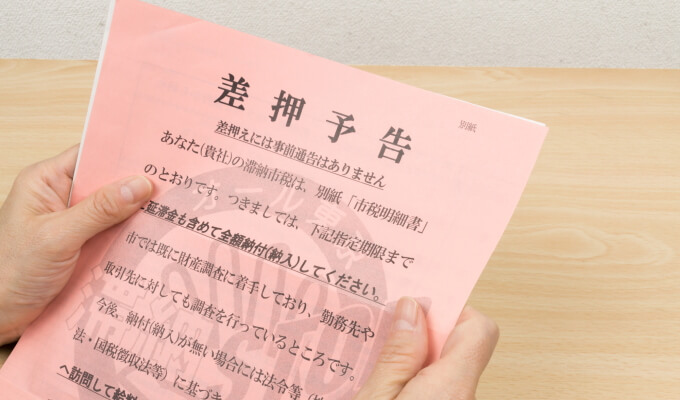

とり続けていると、「催告書」が届きます。

「催告書」とは、まさしく「返済を迫る」通知書のことで、

後述するように、法的手続も辞さないといっている以上、これは「借金を一括返済しないと

強制執行(差押え)をします」ということを意味します。したがって、この「催告書」は

「差押予告通知書」となります。

下記の通り、強硬で内容的にも大変厳しいものになっています。

「催告書」は通常は普通郵便ではなく内容証明郵便で届きます。だから「そんな書類は

届いていない!」としらばっくれても100%意味を成しません。

「〇月〇日までに連絡をとれなければ、法的手続にて解決を検討させていた

だきます」といった記載があります。ごく普通の一般人ならこの「法的手続」

という文言が入ってくるとちょっとビクッとくるかもしれません。

数々の返済の催促をずっと無視し続けてきた状況から、この「差押予告通知書(内容証明郵便付の催告書)」が届く事態にまで事が進んでくると、その事態は債務者の置かれている状況が一気に危険な状況に急展開していくターニングポイントと言っていいでしょう!

このことを十分に認識すべきです。これからは放置するのは危険です。速やかに返済するか、貸主(債権者)に連絡をとるか、あるいは弁護士、司法書士といった専門家に相談すべきか、早急な対処が必要です。

![]()

ここまで来るのは、最初の返済日から2~3か月くらいです。

業者は強制執行手続きを現実化するために、よく用いる一番簡易な方法の「支払督促」を簡易裁判所に申し立てて、それが受理されると裁判所から滞納者である借主(債務者)本人に「支払督促」状が届きます。

この「支払督促」状は、これまでのように貸主(債権者)の消費者金融から届く通知ではなく、裁判所から届いているということに受け取った借主(債務者)は重大な関心と危機感を持つべきです。

※強制執行手続きを具現化する方法として「支払督促」の他に「民事訴訟」「少額訴訟」「民事調停」があります。これらについては下記の関連記事の該当箇所を参照してください。

※該当箇所⇒「支払督促」手続きとは?

![]() ※申し立てに基づいて裁判所が「支払督促」を発布し、滞納者から異議の申立てがなければ 「仮執行宣言付支払督促」の発布へ移行するという 2段階構造になっているのです。

※申し立てに基づいて裁判所が「支払督促」を発布し、滞納者から異議の申立てがなければ 「仮執行宣言付支払督促」の発布へ移行するという 2段階構造になっているのです。

返済するか、返済が無理ならば「異議申し立て」をしない限り、

裁判所から「仮執行宣言付支払督促」が発布されます。

この「仮執行宣言付支払督促」が債務名義としての

効力を持っていますから、それに対しても2週間以内に異議を申立てないと、いつ預金、

現金、家具、家財、そして給与などの一部が差し押さえられてもおかしくない状況です。

※「債務名義」とは、強制執行(差押え)により実現されるべき請求権の存在、範囲、債権者、

債務者が記された公の文書のことです。簡単にいえば、強制執行(差押え)を正当化する公文書です。

強制執行をするには、この「債務名義」を取得することが必要です。仮に真正な契約書(借用書・金銭消費貸借契約書など)であっても、それは私人間で締結されたモノで公文書ではないので、未だ「債務名義」にはなりません。

「裁判所で作成して和解調書」「確定判決」「仮執行宣言付判決」「仮執行宣言付支払督促」「公証役場で作成した公正証書」などが債務名義となります。⇒「強制競売」へと進みます。

「支払督促状」が届いて以降、強制執行(差押え)を受けるまでの流れについては下記の関連記事を参照してください。

■ まとめ

思うに「法的手続」とか「差押え」とか「強制執行」といった言葉が醸し出すイメージは、一般人にとってみればかなり怖いイメージのはずです!

なんたって、裁判所が本気に介入してくるわけですから、そこには当然「強制力」が働いてくるわけで「慣れていないと・・・、」まあ~、慣れていないという表現自体おかしいですが・・・、精神的にまいってしまう人も結構いるはずです。

ただ、ここまで述べたように、返済日に借金を返済しなかったとはいえ、一気に強制執行(差押え)まで進んできてしまうわけではありません。

先に述べたように、ここまでくるのに2~3か月の期間を要するのです。

「返済しなければいけない!」と思っていても、返済に充てる金額を用意できないときは、業者からの電話や手紙などによる催促に正面切って接したくない!この現実から目を背きたい!という気持ちもわからないではないですが、そんなことをしても事態は好転しないのは分かっているはずです。

自分一人で解決できないのであれば、できるだけ早く遅くても裁判所が介入するする前、つまり「催告予告通知書」の受け取りの段階で専門家(司法書士・弁護士)に相談して解決をお任せすべきです。

なんたって、借金問題を解決するために、専門家たちが利用する「債務整理」の手法は、あなたを借金地獄から救い、あなたのこれからの人生を良き方向へ再起動させるためにあるのですから・・・・・。

専門家の力を借りて、この「債務整理」の手法を大いに活用しましょう!

■ 借金問題・無料法律相談の案内

日本法規情報-債務整理相談サポート-

日本法規情報-債務整理相談サポート-● 申込みはオンラインで24時間365日可能。複数の事務所を案内

● 登録された全国の法律事務所の中からあなたに合った事務所を案内

● 相談相手の専門家をなかなか決められない人には欠かせないツール

もう少し具体的に言うと、借金問題といってもその有り様は千差万別です。当然に解決へのプロセス及び解決の方法も異なってきます。そういったなか、専門家であっても分野によっては得手不得手があります。だから、この制度は依頼人の希望に十分に応えるために、それに適した専門家を選んで専門家と依頼人を結ぶつけるサービスを行っているのです。そして、一件の依頼につき複数の法律事務所をご案内します。

したがって、初めての方がなんのツテもなく依頼人の希望に沿った事務所を探すのは結構大変なことだし、さらにまだまだ一般人にとっては弁護士事務所の敷居はまだまだ高くて最初から弁護士と相対することになると、緊張して自らの借金問題について正確に伝えられない恐れもあります。だからこそ、依頼人と専門家との間の橋渡しの役割を果たす「日本法規情報」のような存在が重宝されるのです。そして、現在では毎月3000人もの相談者がこの無料相談ツールを利用しています。

「債務整理相談サポート」の申し込みは、オンライン上で24時間どこにいても1分程度で必要項目を入力ができ申し込みが完了します。その後にその入力内容に沿った複数の事務所が案内されます。その手順は基本的には下記の(1)~(6)の順で進みます。依頼人が各々事務所に出向きそれぞれの専門家と面談して、事務所によって濃淡はありますが、依頼人にとって関心事である「あなたに合った借金を減らす方法はあるのか?それは何か?」と「おおよそどのくらい借金が減額されるのか?あるいは全額免責可能なのか?」「どうやってリスクを回避するか?」等々が回答されるので(ここまでが無料)、後はどの法律事務所にそれを実現するための債務整理手続きを依頼するかを依頼人自身が判断して決めることになります。

![]()

(1)オンライン上のお問い合わせフォームに必要項目に入力して申込する。

(2)相談パートナーより申込日より3営業日以内に電話またはメールにて相談内容の確認と専門家の希望条件をお尋ねします。。

(3)依頼人の要望する条件に合った事務所を複数案内します(平均3~5事務所)。

(4)電話かメールで案内された事務所とやり取りして無料相談の日程を調整する。

(5)依頼人の方から直接事務所に出向いて無料相談を受ける(案内されたすべての法律事務所と無料相談可能)。

(6)無料相談を受けた複数の法律事務所の中から実際に債務整理手続きをお願いする事務所を決めたらをその事務所に依頼する。なお、必ずしも具体的な債務整理手続きを依頼することなく無料相談で終わってもかまいかせん。

![]()

関連記事

-

-

「借金一覧表」をつくることが専門家に解決を依頼する際の条件

< 目 次 >■「借金一覧表」をつくる理由 ■「借金一覧表」の記載事項は? ① …

-

-

借金で苦悩する人の特徴ってどんな?その行動パターンを探る

< 目 次 >1■初めて貸金業者から借金するときの気持ち ■見栄を張るいい格好主 …

-

-

会社破産の際に融資資金債務の連帯保証人だった代表取締役等の責任は?

< 目 次 >(1)会社(法人)と個人(自然人)とは別? (2)代表取締役、他の …

-

-

「借金依存症」誰でもなり得るその症状とは?~治療するには他人の協力~

< 目 次 >■依存症とは? ■借金依存症って何? ■買い物依存症って何? ■ギ …

-

-

子供が親の借金を返済する義務があるのか?~相続した場合はどうなる?~

< 目 次 >■親が借金を作った原因は色々ある ■子供は親の借金の返済義務を負う …