借金完済日から10年経っても「過払い返還請求」が時効で消滅しない場合ある?

2020/09/03

■借金完済日から10年経っても「時効消滅」とならないケース

■借金問題の無料法律相談のご案内

・日本法規情報 (債務整理相談サポート)

![]()

■ 時効期間の10年間は、いつから始まるのか(起算点)?

ただ「債権」という権利(例えば、特定の人にお金を返せという権利)は、10年を経過すると時効にかかって消滅してしまいます(民法167条1項/消滅時効)。そうなるとお金は一円も戻って来ません。

しかも、請求できる権利だということをまったく知らなくても10年経ってしまうと請求できなくなってしまいます。

「過払い金返還請求権」も「債権」ですから時効期間は10年です。

「結構前、ずっと昔のことだから・・・」と、たったそれだけのことだけあきらめてしまう必要はありません。

でも、10年経ってしまうと消滅してしまう運命にあります。

過払い金返還請求は、思いがけない臨時ボーナスみたいなものですから、ゲットできるものならば、絶対にゲットしていこう!そもそも、過払い金は貸金業者が不当に利得した金額だから取り戻せるのは当然です。

もし、あなたが「過払い金返還請求権」を持っていて、時効期間の10年に達する前に過払い金を取り戻すためには、まず重要なのは、その時効期間はいつから開始されるのか?(時効期間の起算点)を知ることであり、その点の知識・情報をしっかり意識し理解しておくことです。

「時効期間は10年である!」それだけを覚えていても明らかに不十分です!起算点がいつなのかを知ることが大切です!それを知ってこそ時効期間内に過払い金を取り戻せるのです。

結論から言うと、

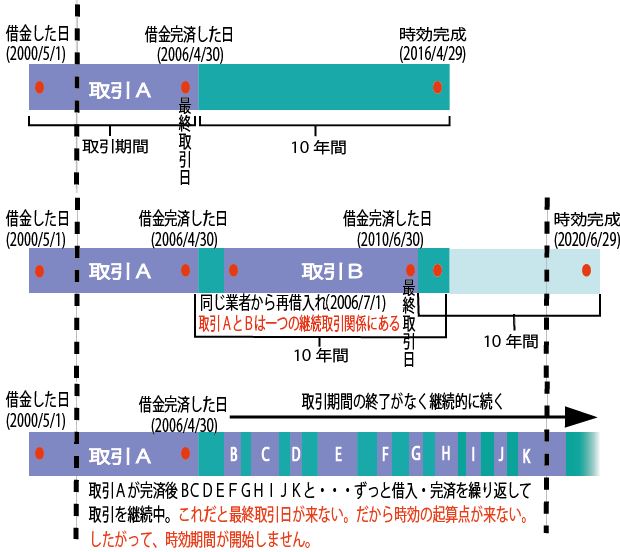

時効の起算点は通常「借金完済時(最終取引終了日)」とされています。だから、その日から10年という時効期間が開始されて、10年間を経てばその債権は時効消滅します。つまり、その債権を請求できなくなるのです。

したがって、過払い返還請求権は借金完済(最終取引終了)時から10年に到達していない段階で請求すれば、未だ時効は完成していないので返還請求すれば過払い金が戻ってきます。

一方、過払い金返還請求権の行使が借金完済(最終取引終了)時から、すでに10年を経過してしまった後の場合は、もはや請求権は時効消滅しているので、返還請求しても過払い金は戻って来ないことになります。

つまり、今から9年前に借金完済した場合、9年前に最終取引が終了しているので、その時が時効の起算点でありあと1年で時効になっています。

今年借金完済した場合、時効が成立するのは10年後となります。もし、まだ借金完済(最終取引終了)していないのであれば、10年の時効期間は始まってすらありません。

※「借金完済日」⇒「最終取引が終了した日」⇒「時効の起算点」

■ 借金完済日から10年経っても「時効消滅」とならないケース

これまで述べたように「借金完済日」を「最終取引が終了した日」と捉えるのが原則です。

でも、例えば「最初の借金は10年以上前にすでに完済していましたが、完済したすぐ後に、同じ貸金業者から新たな借金していた場合は・・・」どうなるのでしょうか?

最初の借金は完済しているので、その借金は最終取引が終了していて、しかも、その日から10年が経過しているから、これまで述べてきたのに従えば時効が完成していて

過払い返還請求はできない、ということになりそうです。

でも、実際のそのようにはなりません。

確かに、最初の借金完済から10年を経ていますが、借金完済日から、すぐに同じ貸金業者からまた借金をしているのです。

この新たなすぐの借金行為は、最初の借金から一連の継続した取引関係はあるとみてよく、最初の借金完済日を「最終取引終了日」とはみません。

だから、この場合は借金完済日が来たとはいえ、未だ「最終取引終了日」が来たとは言えないと評価するのです。

だから、その後もちょこちょこ借り入れたり返済したりを継続していけば「最終取引終了日」はずっと来ないことになります。

そこで問題となるのは、複数の取引間に継続性が認められるかどうかは、一度借金が完済され、次の取引を行うまでの時間の長さです。

各取引間の時間があまりにも長く経過してしまっている場合は継続性を見出すことができずに、その場合は先に借金完済日を「最終取引最終日」とみなして、そこから10年を経過すれば「過払い請求」は時効消滅すると考えます。

問題は、その判断基準ですが、現在のところ色んな要素を絡んだうえでのケースバイケースで判断されると裁判例ではいわれています。

だからこそ、すでに10年経ったから「過払い請求」できない、と自分で勝手に判断することはせずに、借金に関する情報はどんなことでも専門家に打ち明けることが大切です。無料相談が用意されています。

■ 借金問題・無料法律相談のご案内

日本法規情報-債務整理相談サポート-

日本法規情報-債務整理相談サポート-● 申込みはオンラインで24時間365日可能。複数の事務所を案内

● 登録された全国の法律事務所の中からあなたに合った事務所を案内

● 相談相手の専門家をなかなか決められない人には欠かせないツール

もう少し具体的に言うと、借金問題といってもその有り様は千差万別です。当然に解決へのプロセス及び解決の方法も異なってきます。そういったなか、専門家であっても分野によっては得手不得手があります。だから、この制度は依頼人の希望に十分に応えるために、それに適した専門家を選んで専門家と依頼人を結ぶつけるサービスを行っているのです。そして、一件の依頼につき複数の法律事務所をご案内します。

したがって、初めての方がなんのツテもなく依頼人の希望に沿った事務所を探すのは結構大変なことだし、さらにまだまだ一般人にとっては弁護士事務所の敷居はまだまだ高くて最初から弁護士と相対することになると、緊張して自らの借金問題について正確に伝えられない恐れもあります。だからこそ、依頼人と専門家との間の橋渡しの役割を果たす「日本法規情報」のような存在が重宝されるのです。そして、現在では毎月3000人もの相談者がこの無料相談ツールを利用しています。

「債務整理相談サポート」の申し込みは、オンライン上で24時間どこにいても1分程度で必要項目を入力ができ申し込みが完了します。その後にその入力内容に沿った複数の事務所が案内されます。その手順は基本的には下記の(1)~(6)の順で進みます。依頼人が各々事務所に出向きそれぞれの専門家と面談して、事務所によって濃淡はありますが、依頼人にとって関心事である「あなたに合った借金を減らす方法はあるのか?それは何か?」と「おおよそどのくらい借金が減額されるのか?あるいは全額免責可能なのか?」「どうやってリスクを回避するか?」等々が回答されるので(ここまでが無料)、後はどの法律事務所にそれを実現するための債務整理手続きを依頼するかを依頼人自身が判断して決めることになります。

![]()

(1)オンライン上のお問い合わせフォームに必要項目に入力して申込する。

(2)相談パートナーより申込日より3営業日以内に電話またはメールにて相談内容の確認と専門家の希望条件をお尋ねします。。

(3)依頼人の要望する条件に合った事務所を複数案内します(平均3~5事務所)。

(4)電話かメールで案内された事務所とやり取りして無料相談の日程を調整する。

(5)依頼人の方から直接事務所に出向いて無料相談を受ける(案内されたすべての法律事務所と無料相談可能)。

(6)無料相談を受けた複数の法律事務所の中から実際に債務整理手続きをお願いする事務所を決めたらをその事務所に依頼する。なお、必ずしも具体的な債務整理手続きを依頼することなく無料相談で終わってもかまいかせん。

![]()