「競売手続 (担保不動産競売)」とは?~その流れを知って「任意売却」で最悪の事態を回避しよう~

2025/08/27

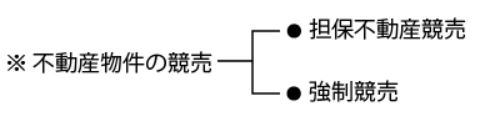

■ 「競売手続」には二つあります

「競売」とは、債務者が住宅ローン債務や借入金の返済できなくなった時、貸主(債権者)が裁判所に申し立てて、不動産に付いている担保権(通常は抵当権付き住宅)の実行して、あるいは担保権が付いていない場合は、債務名義に基づいて不動産を強制執行(差押え)することで、強制的に売却・換価しその売却代金から自らの債権の回収に充てる手続きをいいます。

この不動産物件の競売には「担保不動産競売」と「強制競売」の二つがあります。どちらも借主(債務者)の所有不動産物件を強制執行(差押え)して強制的に売却し債権を回収し清算するという点では同じです。

●「担保不動産競売」とは、貸主(債権者)が不動産に設定された担保権となる抵当権等を実行して、その不動産を強制的に売却・換価し、その売却代金から他の無担保債権者に優先して債権の回収に充てる手続きをいいます(債権者平等の原則の適用外)。担保権の実行としての競売であり債務名義はいりません。

抵当権によって担保される債権(被担保債権)が存在するとか、被担保債権の弁済期が到来しているとか、そういった事実は抵当権者側が主張、証明する必要はありません。それらは債務者・抵当権設定者側から、それらが存在しない、あるいは到来していないと主張、証明する事実であり、それらが証明されて抵当権の実行を阻止できます。

「担保不動産競売」の典型例としては、住宅ローンの分野です。住宅購入者(債務者)が銀行等の金融機関に住宅ローンを申し込んで住宅を取得した場合、金融機関はその住宅ローン債権を担保するために、その住宅に抵当権等の担保権を設定するのが通常です。「担保不動産競売」はこの抵当権を実行することで債権回収を行なう競売手続をいいます。

もちろん、住宅ローンでなくても、債務者の不動産に抵当権を設定している場合は「担保不動産競売」でもって債権を回収することになります。今回の記事はこの担保不動産競売を想定して書かれています。

典型例は、貸金業者が債権回収のために借主が所有する不動産に競売申立てをして強制的に売却してその代金を債権に充てる競売手続が「強制競売」です。

「担保不動産競売」か「強制競売」かの違いは、競売にかけられる不動産物件に貸主(債権者)が抵当権を持っていて、その抵当権の実行で競売を申し立てて債権回収を図るやり方が前者で、抵当権を持っていなくて競売申立てて債権回収を図るのが後者です。その代わり、後者は競売申立てをするには「債務名義」が必要となります。

そして、前者は「債権者平等の原則」の適用はなく、他の無担保債権者に優先して債権回収を図られます。後者は「債権者平等の原則」の適用があり、他の無担保債権者に対して優先権はなく持っている債権額に応じて比例配分されて配当されることになります。

競売手続 (不動産強制競売)とは? その手続の流れは?

■ 「担保不動産競売手続き」の流れ

~もっぱら債務者側からみた時系列~

「競売手続き」は、あくまで裁判所がする判断・決定に基づいて粛々と進められていきます。

だから、その流れには債務者は一切口出すことはできません。自宅の価格評価についても口を出せません。裁判所が主導権をにぎります!

![]()

<1>左記の流れ図①~⑥について

通常、住宅ローンを滞納してから1~2ヶ月程度経ったら、借り入れ先の金融機関からの督促状が届き、ローン返済計画の見直し等(リスケジュール「リスケ」)の相談をするために呼び出しがかかります。

話し合いの結果、新たな返済計画の合意ができれば、それ以降はそれにしたがって返済していくことになります。その際遅延した金額分は一括で返済しなければなりません。

ところが、この督促状を無視したり、新たな返済計画が決まったにもかかわらず、再び返済が滞ったりする事態が続くと、金融機関はいよいよ競売手続きに向けて着手することになります。

この状態になってしまうと、最終通告書とも言うべき期限の利益喪失約款に基づいて「期限の利益喪失予告」が債務者の手許に届きます。

これまで延滞している分のローン金額と遅延損害金の合計金額を指定期日までに返済しないと「期限の利益喪失」となり、債務者は月々での分割返済の権利を失い、借入金残額を一括で返済する義務を負うことになってしまいます。

そして、債務者が借入金の残額を一括で返済できない場合は、金融機関は携先の保証会社に債務者が返済し切れていない住宅ローンの残金を請求します。

つまり、保証会社は、金融機関の請求に応じて本来債務者が返済すべき残金を肩代わり返済するのです。これを「代位弁済」といいます。

債務者としては、自分の債務を肩代わり返済してくれたわけだから「助かった!」と安心しているヒマはありません。

債務者にとって、保証会社が「代位弁済」したこで、債権者が金融機関から保証会社に移ったにすぎません。当然に抵当権も移ります。

だから、今度は保証会社は債権者として住宅購入者の債務者に残金一括請求します(すでに、期限の利益は喪失しているから当然一括請求になる)。

その申し立てを受けた裁判所は競売のための各種手続き(管轄法務局に「差押の登記」をするように託す[嘱託]とか)を行なうとともに債務者のもとに「競売開始決定通知」を送付します。

この場合「差押の登記」の嘱託 or「競売開始決定通知」の到達のいずれかなされたときに差押えの効果が生じます。

差押えの効果 ⇒ 処分の禁止の効果 ⇒ 債務者は不動産を処分できなくなります

いくらのんびりした人でも、裁判所から自分の自宅を競売にかける旨の通知が届くと事の重大さに気づくはずです。

ちなみにローン滞納(再度の滞納)からこの競売開始の手続き開始までの期間は、銀行や信用金庫の場合は3ヶ月程度、住宅金融支援機構の場合は6ヶ月程度が目安となっています。

この特則が受けられることになれば、自宅は処分されずそのまま住み続けることができることになります。これを「住宅ローンの巻き戻し」といいます。

この「住宅ローンの巻き戻し」の効果は強烈で、抵当権実行による競売開始手続きが進行中であっても、その進行を180°覆す(巻き戻し)ことができるわけです。

もちろんいつまでも覆せるというわけではありません。債務者(借主)が覆すためには遅くても入札日までには「個人再生」の申し立てすることが必要です。

<2>上記の流れ図⑦について

債務者のもとに競売開始決定通知書が届いてから、1~3ヶ月以内に管轄裁判所から執行官と評価人(不動産鑑定人)が派遣され対象不動産の「現況調査」と「評価(評価額)」が行われます。

この目的は、競売物件である住宅に関する情報を世の中に公開するために必要な資料を作るために行われます。

調査項目は多岐にわたります。

競売物件に関わる権利関係の調査・確認、実際に占有している人がいるか否かの確認、建物の不具合や室内の状況の調査、過去に事故・事件などなかったかの聞き取り、もちろん建物の外観や各部屋内の写真撮影などをします。さらに間取り図面等が提供されない場合は寸法を測ることもします。

現況調査を終えて、執行官は「現況調査報告書」を、不動産鑑定人は競売物件の評価額が記載された「評価書」を作成し裁判所に提出します。

そして、提出された報告書を参考に裁判所書記官は「物件明細書」を作成します。

ところで、現地調査するには、基本的には住宅所有者の立ち合いが必要になります。したがって訪問する際は事前に連絡が入ります。

その際、時間調整、日にち調整はあったとしても現地調査それ自体を拒むことはできません。居留守を使っても鍵を閉めて訪問を拒否しても無駄です。

執行官には民事執行法により鍵を解錠し室内に入る権限も持っています。度を越しての調査妨害は、場合によっては警察沙汰になることさえあります。

とにかく「現況調査」に対して拒否権がないということはしっかりと覚えておきましょう。何度もいいますが裁判所が主導権をもっているのです。

そういった「現況調査報告書」「評価書」「物件明細書」をもとに、裁判所は競売物件の「売却基準価額」を決定します。

ただ、この「売却基準価格」自体が、すでに市場価格と比べてもかなり安く(70%程度か?)設定されて募集し、しかも実際はその「売却基準価額」のさらに20%引きした価額が「買受可能価格」となり、それが競売での最低入札価額ということになるのです。

だから、例えば、市場価格の相場が1400万の物件が7掛けで「売却基準価格」が980万円となり、さらに入札者はそこから2割引いた784万円(売却基準価格8割以上)から入札できることになります。つまり、市場価格の56%で売却されてしまうのです。

このように、競売手続きの場合は、市場価格に比べてとんでもない安い金額取引されることになります。

<3>上記の流れ図⑧について

競売開始決定通知が届いてからおよそ3~6か月、現況調査から2~4か月で裁判所から期間入札通知が届き、これによって入札期日が決まります。

前述した現況調査で得た入札するのに必要な物件情報は、入札期日の2週間前までに公開されます。

公開はネット上でも行われ、その専門サイトに「不動産競売物件情報サイト(BIT)」があって、そこには最低入札価額、入札するにあたっての保証金、開札日などを含んだ物件情報がUPされています。

※「不動産競売物件情報サイト(BIT)」⇒ http://bit.sikkou.jp/app/top/pt001/h01/

なお、ネット上では競売物件の住所が知らされていますが、競売物件の所有者名は明らかにされていません。でも裁判所に出向けばわかります。

以上でもって、入札希望者を募ります。

入札には、「期間入札」と「期日入札」とがあって、期日入札は1日で入札が終了してその日が開札日となりますが、ほとんどケースが期間入札であり、入札期間は裁判所によって違いがありますが、概ね1週間くらいベースに調整されます。入札期間が終了するとその翌日が開札日となります。

開札日に執行官の手によって開札され、最も高い価格を付けた人が落札者となります。

ただ、落札者になったからといって、直ちにその競売物件の所有権を取得するわけではありません。

所有権を取得するためには、裁判所の「売却許可決定」と「落札者の代金納付」の二つのプロセスを経なければなりません。

裁判所の売却許可決定については、民事執行法71条にて一定の売却不許可事由が規定されていますが、よっぽどのことがない限り許可されないということはありません。

許可決定が出たらそこから1週間は不服申立期間となり、特に不服位申立てがなければ1週間後に許可決定が確定します。確定したら裁判所は落札者に代金の納付を求めます。

もっとも、落札者は入札にあたって裁判所に競売物件の売却基準価格の20%を保証金として納付しているはずなので、代金納付はその保証金分を除いた金額を納付すればいいわけです。納付が完了すれば落札者は完全に所有権を取得します。

移転登記については、落札者自らが手続する必要はなく裁判所がやってくれます。これで競売手続きが終了します。

最初からここまで来るのに、早くて半年くらいかかると想定します。

<4>上記の流れ図⑨について

落札者が代金を納付した段階で、その物件の所有権は落札者に移ることになります。それまでは債務者はその物件の通常の用法に従って利用することができます(売却等はできません)。所有権が移転した後に今までの所有者が居座り続けると法的には不法占拠者となります。だから、立ち退かなければなりません。

もし、素直に立ち退かなかったら、当然に明け渡しを求められます。その手段として、建物明渡請求訴訟を起こすのが民事上の本筋のルールとなりますが、ターゲットは競売物件だったわけだし、しかも権利関係はすでに明白になっているものだから、それに対して正方向でまた訴訟を提起するのは本当に面倒臭いし時間もかかります。

だから、競売の場合は極めて迅速に対処するために「不動産引渡命令」(これも債務名義になります)という、特別措置をとることができます。これによって、短時間で簡単に裁判所の引渡命令を得ることができます。

■ 競売手続きが招く最悪の事態を避けるためには・・・⇒「任意売却」

以上でお分かりの通り、「競売手続」は、ほとんど債務者のことを考えていません。全くと言っていいほどメリットがありません

だから、住宅ローンの返済が滞り、抵当権が実行されて、自宅が競売に掛けられて、その手続き終了まで、ただ何もせずに漫然と待っているだけでは、それこそ最悪の事態に終わってしまいます。

・競売での売却価格は、市価よりもかなり安く相場価格の5割から7割程度になることが多い。

・売却価格がかなり安いため、それを全て借金に充てても残借金が残ってしまうことが多い。

・売却価格から引越し費用などは一切出ないし、次に住む物件も自分で探す必要がある。

・裁判所のホームページや業界紙等に競売の情報が掲載されプライベートが守られない。

・必ずといってもいいほど、強制退去となる。

だから、ただ、漫然と待っているのではなく、躊躇せずに自ら良き展開にもっていけるように積極的に動くべきです。そうすることが何より肝心です。

そうすれば、競売が開始されてしまった自宅でも、可能性は少ないかもしれませんが、場合によっては賃貸という形で、それ以降も住み続けられるかもしれません。

住み続けることは叶わなくて、渋々売ることになったとして、競売よりもはるかに良い条件で売れることはかなりの高い確率で出現します。

さて、その方法とは「任意売却」といいます。「任意売却」とは、住宅ローンの返済ができなくなった場合、債務者が自ら動いて市場で自宅を売り出して、その売却代金を債務返済に充てるというやり方です。

・売却価格は債権者(抵当権者)・買主との交渉できるため、より市場価格に近い値段で売却できる余地があります。

・要は債権者(抵当権者)と交渉事なので、引越し費用や当面の生活費を捻出できる場合がある。

・要は債権者(抵当権者)・買主との交渉事なので、プライバシーを守ることができる。

・要は債権者(抵当権者)と交渉事なので、もし残借金が残っても分割払いを復活できる。

・もし、買受人が理解ある人であれば、家賃の支払いを前提に住み続けられる可能性もある。

つまり、心ならずも住宅ローンを滞納してしまった場合に、能動的な行動をとって経済的なダメージをできるだけ軽減することができるのが「任意売却」です。

それに対して、何もせずにより大きなダメージを受けてしまうのが「競売」ということになります。

どちらを選ぶべきか、言うまでもないでしょう。「任意売却」です。

自宅が競売にかけられたというのであれば、すぐに迷うことなく任意売却の選択をしてください。早ければ早いほど、家に住み続けられる可能性は高いでしょう。

もちろん「任意売却」は交渉事なので、交渉が成立しないリスクもあります。でも、競売の場合は交渉すらできないわけですから「任意売却」はやってみる価値はあります。

ところで「任意売却」ができる期間、間に合う時期とは「期限の利益喪失通知が届いた」段階、あるいは「競売開始決定通知が届いた」段階では、まだまだ十分すぎるほど「任意売却」への方向転換は間に合います。

でも、当然ですが、競売の入札が始まってしまうともはや手遅れです。もう間に合いません。だから、その点は気を付けてください。

では、一番遅い時期で「任意売却」が間に合う時期とはいつかというと、入札開始時期と開札する時期が記載された「期間入札通知」が債務者に届く時期がギリギリだと言われています。

ただ、これは理論的にそうだというだけであって、相手側の事情もあるので、現実には絶対にそうだとは言えません。だから、その点は注意を要します。

なお「任意売却」の詳細については下記の記事を参照。

さて「任意売却」は「競売」と比べてはるかに債務者の希望を組み入れられるやり方であることはお分かりになったはずです。

でも、それは相手方(債権者・抵当権者・所有者・買主)との交渉事で決まるわけで、良き条件で決着させるには「任意売却」に精通し実績も備えた専門家や業者に「任意売却」を委託するのが肝要です。

■ 借金問題・無料法律相談のご案内

日本法規情報-債務整理相談サポート-

日本法規情報-債務整理相談サポート-● 申込みはオンラインで24時間365日可能。複数の事務所を案内

● 登録された全国の法律事務所の中からあなたに合った事務所を案内

● 相談相手の専門家をなかなか決められない人には欠かせないツール

もう少し具体的に言うと、借金問題といってもその有り様は千差万別です。当然に解決へのプロセス及び解決の方法も異なってきます。そういったなか、専門家であっても分野によっては得手不得手があります。だから、この制度は依頼人の希望に十分に応えるために、それに適した専門家を選んで専門家と依頼人を結ぶつけるサービスを行っているのです。そして、一件の依頼につき複数の法律事務所をご案内します。

したがって、初めての方がなんのツテもなく依頼人の希望に沿った事務所を探すのは結構大変なことだし、さらにまだまだ一般人にとっては弁護士事務所の敷居はまだまだ高くて最初から弁護士と相対することになると、緊張して自らの借金問題について正確に伝えられない恐れもあります。だからこそ、依頼人と専門家との間の橋渡しの役割を果たす「日本法規情報」のような存在が重宝されるのです。そして、現在では毎月3000人もの相談者がこの無料相談ツールを利用しています。

「債務整理相談サポート」の申し込みは、オンライン上で24時間どこにいても1分程度で必要項目を入力ができ申し込みが完了します。その後にその入力内容に沿った複数の事務所が案内されます。その手順は基本的には下記の(1)~(6)の順で進みます。依頼人が各々事務所に出向きそれぞれの専門家と面談して、事務所によって濃淡はありますが、依頼人にとって関心事である「あなたに合った借金を減らす方法はあるのか?それは何か?」と「おおよそどのくらい借金が減額されるのか?あるいは全額免責可能なのか?」「どうやってリスクを回避するか?」等々が回答されるので(ここまでが無料)、後はどの法律事務所にそれを実現するための債務整理手続きを依頼するかを依頼人自身が判断して決めることになります。

![]()

(1)オンライン上のお問い合わせフォームに必要項目に入力して申込する。

(2)相談パートナーより申込日より3営業日以内に電話またはメールにて相談内容の確認と専門家の希望条件をお尋ねします。。

(3)依頼人の要望する条件に合った事務所を複数案内します(平均3~5事務所)。

(4)電話かメールで案内された事務所とやり取りして無料相談の日程を調整する。

(5)依頼人の方から直接事務所に出向いて無料相談を受ける(案内されたすべての法律事務所と無料相談可能)。

(6)無料相談を受けた複数の法律事務所の中から実際に債務整理手続きをお願いする事務所を決めたらをその事務所に依頼する。なお、必ずしも具体的な債務整理手続きを依頼することなく無料相談で終わってもかまいかせん。

![]()