貸金業者への取引履歴開示請求の方法について~借金した経緯を把握~

2024/12/25

■ 貸金業者への取引履歴の開示請求権の存在

① 電話で取引履歴開示請求する場合

② 文章で取引履歴開示請求する場合

③ 取引履歴の開示請求に業者が応じない場合

■ 貸金業者の「取引履歴」の保存期間は最終取引日から10年間

■ 取引履歴の開示請求だけでは「過払い金返還請求権」の時効は中断しない

■ 借金問題の無料法律相談のご案内

・日本法規情報 (債務整理相談サポート)

![]()

■ 取引履歴は、まず自分でしっかり管理するのが理想

もし、今自分が貸金業者から借金をしているならば、それに関する情報、つまり取引履歴情報は本来なら自分でしっかりと記録しておくことが大事です。

「取引履歴情報」とは「借金総額」「借り入れ先」といった情報はもちろん、それから「何年何月何日にいくら借りたか?」「何年何月何日にいくら返済したか?」といった取引履歴に関する情報です。

まあ~、こういった情報を自分なりにしっかりと記録している人は、借金問題に陥って悩み苦しむことはないのかもしれません。

もちろん、そうやっている人全員が借金問題に苦しんでいないとはいえませんけどネ・・・・(笑)、

でも、こういった情報を抑えておかないと、あといくら返せばいいのか分からなくて、人によっては不安感から来るストレスに満足いく仕事さえできなくなってしまうかもしれません。

また、複数の貸金業者から借金していて、なぜだかその中の一社のことを忘れてしまって、返済しないまま時間が過ぎて知らぬ間に利息がものすごく膨らんでしまっていたとか、そういった事態にもなりかねません。

とくに「リボ払い」で借りた場合なんかは、そんな傾向になりやすいです。

だから、領収書とか請求書があるのであれば、それをしっかり保管するなどして、しっかり記録していくことが「借金は遅れずに返すぞ!」という心構えもできて一番良いなのです。

でも、もしそれができていなくても、借り入れ先の貸金業者に問い合わせすれば容易に分かりますので、そう慌てることはありません。

でも、見通しを把握しておくためにも自己管理はやっておきましょう。

■ 貸金業者への取引履歴の開示請求権の存在

ここでは「借入先」が分かっているけれど、領収書とか請求書を保管していなかったため「取引履歴」が分からず、貸金業者にその「取引履歴開示請求」する場合を考えてみます。

「取引履歴」とは、先に述べたように「お金を借りた年月日」「お金を返した年月日」といった特定の貸金業者との取引履歴が全て載っている明細書のことです。

したがって「取引履歴開示請求」とは、自分自身が取引している貸金業者に対して、過去から現在までの「借入れ、返済」の利用履歴をすべて開示請求することを意味します。この開示請求に対して貸金業者は応じる義務があります。拒むことはできません。

貸金業者は、その取引履歴の開示請求を受けた場合、それに応じなければなりません(平成17年最高裁判例)。

この最高裁判例が出る前は「開示請求してくるということは、この人は過払い請求して来るのではないか・・・」と警戒されて開示を拒否されるケースが多々ありましたが、今は開示は義務です。拒むことはできません。

現在は、その判例を受けてその義務を規定した法律もあります。貸金業法19条、19条の2です。だから、専門家ではない人でも自分で気軽に開示請求できますので、安心してください。

貸金業法第19条の二:債務者等又は債務者等であつた者その他内閣府令で定める者は、貸金業者に対し、内閣府令で定めるところにより、前条の帳簿(利害関係がある部分に限る。)の閲覧又は謄写を請求することができる。この場合において、貸金業者は、当該請求が当該請求を行つた者の権利の行使に関する調査を目的とするものでないことが明らかであるときを除き、当該請求を拒むことができない。

開示請求する目的は問いません。債務整理といった借金問題解決とは関係なしにできます。仮に理由を聞かれても「御社との取引内容、取引残高を知りたいため」と言っておけば十分です。

過払い金返還請求ができるようになる前までは「取引履歴」を提出は必須ではなく、現在の債務額がわかる「債権届出書」だけで債務整理ができましたが、過払い金返還請求ができるようになった平成20年頃からは、過払い金の存否を調査するために「取引履歴」の提出が必須になりました。

もし債務整理する場合は、専門家である弁護士・司法書士に依頼するのがほとんどでしょうが、とり得る債務整理の手法が「任意整理」にかぎらず「個人再生」「自己破産」の場合であっても、とりあえず過払い金があるかどうかを調べることが推奨されているので、取引履歴開示請求は欠かすことのできないとり得るべき第一歩といえます。

取引履歴開示請求の方法は、業者によってマチマチです。電話だけで請求できて後日郵送されてくる業者もあれば、店頭に行って請求すればその場ですぐに交付される業者もあれば、専用の取引履歴開示請求書なる書類を提出させて後日送られてくる業者もあります。

どちらにせよ、事前に電話で確認してみるのが良いでしょう。

なお、郵送の場合、業者によって違いますが早くて1週間以内、遅くても2週間以内には届くでしょう。

①電話で取引履歴開示請求する場合

連絡先は借入先の支店やクレジットカード記載の連絡先、またはホームページに記載されているお問い合わせ番号でもいいです。

要するに、どこでもいいので問い合わせすれば担当部署に回してくれます。その際「取引履歴を知りたいので開示をお願いしたいのですが・・・」と言えば十分です。

担当部署に回ったら「最初の取引日から現在までの全ての取引履歴を送ってください」と言えばいいです。

その際、聞かれることは本人確認のために「契約者番号(カード番号)」「生年月日」「現住所」程度で、業者によっては身分証明書の類、たとえば「健康保険証」とか「運転免許証」のFAXしてください、とか言われるかもしれません。でもその程度のことです。

あとは、先に述べた取引履歴の開示請求の理由を尋ねられるかもしれませんが、先の述べた通り言えば十分です。

もし、同居の家族に借金していることを知られたくない場合は、郵送での受け取りではなく店頭に出向いて窓口で受け取れるように依頼すれば、そのように配慮されるはずです。

もし、開示請求を専門家の弁護士、司法書士に依頼したのであれば、取引履歴書はその事務所に届くので何ら心配はありません。

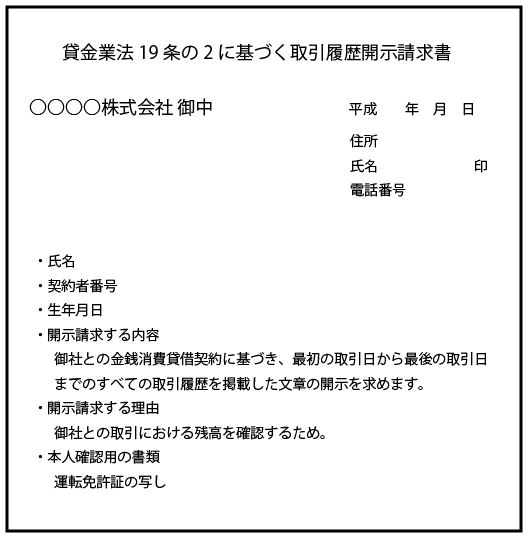

②文章で取引履歴開示請求する場合

だいたいの貸金業者は、そのホームページに専用の取引履歴開示請求書なる書類の書式が用意されているはずです。それをプリントアウトして、それに必要事項を記入して郵送すればOKです。

もし、プリントアウトすることができない場合は、業者に連絡して専用の書類を送ってもらうか、または、許可をもらって自分で書式を作って郵送することになります。

もし、ホームページに専用の書類の書式が載っていなければ、その場合も自分で書式を作って郵送することになります。その際の記載事項は、下記のような項目を書けば十分でしょう。

※参考資料⇒「名古屋消費者信用問題研究会」の書式

⇒(kabarai.netを開いて「参考準備書面」をクリック)

③取引履歴の開示請求に業者が応じない場合

想定していた期間内に取引履歴の明細書が届かない場合は、電話で催促するのが手っ取り早いですが、証拠を残すため内容証明郵便で再度請求するのも一つです。

今の時代、貸金業者には開示義務があるので、開示請求に対しても業者側が頑として応じないということは、ほぼありえませんが、絶対ないとはいえません。

もし、そのようになってしまったら、最寄りの監督官庁である「財務局」に対して開示しない業者に行政指導を求める申告書を提出するという方法があります。

あるいは、行政指導にとどまらず、もっと強制力の強い行政処分を求めるように申告をするということもありうるでしょう。

行政処分ということになれば、貸金業の登録を取り消されたり業務停止命令が下されたりするので、貸金業者にとっては相当の痛手となるので、その威力は強力です。

それでも、頑として開示に応じない場合は、訴訟提起とか、方法はまだいくつかあって、それにこだわるのももちろん否定しませんが、もし、開示請求が「債務整理」することが目的で、早急な解決を要するならば、手元にある資料と記憶を元に弁護士、司法書士の専門家に相談しながら、推測して利息の再計算などをすることになります。

判断するための材料が多ければ多いほどいいことに越したことはありませんが、専門家の手を借りれば開示に応じない業者にも十分対抗できます。

決して「債務整理」ができないなんてことはないので、安心してください。

■ 貸金業者の「取引履歴」の保存期間は最終取引日から10年間

貸金業者の取引履歴の保存期間は「最終の借金返済日(完済日)から10年間」となります。

だから、取引履歴開示請求は借金完済日から、すでに10年を経過していたらできないということです。

もっとも、10年前であっても未だ完済していないのであれば、10年前であっても取引履歴の開示請求はできます。

例えば、100万円の借金を、途中一部を返済したり再度追加で借りたりして、それをずっと繰り返していた場合は、一度も完済していないことになるので、その場合は10年前の取引履歴の開示請求はできます。

貸金業者としては、未だ取引継続中の顧客に関する取引履歴を、10年経ったからといって廃棄処分するなんてことはありえないからです。

■ 取引履歴の開示請求だけでは「過払い金返還請求権」の時効は中断しない

過払い金の返還請求権は完済日から10年で時効消滅します。つまり、10年経つと過払い金請求はできなくなります。

その時効を中断させる手段として、取引履歴開示請求することが時効中断の効果を生むかと言えば、その効果はありません。

【※時効中断とは、それがあるとそれまで進んでいた時効期間(10年間)はまったく無意味になり、中断後は、改めて最初から時効の進行が開始する効果を生むこと】

◎だから、時効消滅がマジかに迫っていて、時効中断させるためには「過払い金返還請求権」自体をを内容証明郵便等で主張して、少なくとも6か月間中断させて、その期間内の取引履歴開示請求して具体的な過払い金の算定をして返還請求するといった方法をとる。

◎または、最初に訴訟や支払督促による裁判上の請求をして時効中断させてから、取引履歴の開示請求をする。

といった方法をとる必要があります。

【※内容証明郵便や口頭による「催促」は、裁判外の請求は6か月間の「暫定的な時効中断の効果」しかなく、その間に強力な時効中断事由をしないと「催告」による中断効はなかったことになります】

貸金業者に対してする取引履歴の開示請求は、自分の借金に関わる重要な情報を手にするための重要な権利です。

しかもそれが「債務整理」する際には、それが「任意整理」であろうとも「個人再生」であろうとも「自己破産」であろうとも、まずが貸金業者に対してする必要不可欠な第一発目の行動です。

したがって、その権利を行使するとき、そしてその権利行使に対して貸金業者側からの返答をどのように評価判断するかについては是非とも専門家の知恵が必要です。

とりあえず弁護士や司法書士の無料相談を受けることをお勧めします。

「借金一覧表」をつくることが専門家に解決を依頼する際の条件

■ 借金問題・無料法律相談のご案内

日本法規情報-債務整理相談サポート-

日本法規情報-債務整理相談サポート-● 申込みはオンラインで24時間365日可能。複数の事務所を案内

● 登録された全国の法律事務所の中からあなたに合った事務所を案内

● 相談相手の専門家をなかなか決められない人には欠かせないツール

もう少し具体的に言うと、借金問題といってもその有り様は千差万別です。当然に解決へのプロセス及び解決の方法も異なってきます。そういったなか、専門家であっても分野によっては得手不得手があります。だから、この制度は依頼人の希望に十分に応えるために、それに適した専門家を選んで専門家と依頼人を結ぶつけるサービスを行っているのです。そして、一件の依頼につき複数の法律事務所をご案内します。

したがって、初めての方がなんのツテもなく依頼人の希望に沿った事務所を探すのは結構大変なことだし、さらにまだまだ一般人にとっては弁護士事務所の敷居はまだまだ高くて最初から弁護士と相対することになると、緊張して自らの借金問題について正確に伝えられない恐れもあります。だからこそ、依頼人と専門家との間の橋渡しの役割を果たす「日本法規情報」のような存在が重宝されるのです。そして、現在では毎月3000人もの相談者がこの無料相談ツールを利用しています。

「債務整理相談サポート」の申し込みは、オンライン上で24時間どこにいても1分程度で必要項目を入力ができ申し込みが完了します。その後にその入力内容に沿った複数の事務所が案内されます。その手順は基本的には下記の(1)~(6)の順で進みます。依頼人が各々事務所に出向きそれぞれの専門家と面談して、事務所によって濃淡はありますが、依頼人にとって関心事である「あなたに合った借金を減らす方法はあるのか?それは何か?」と「おおよそどのくらい借金が減額されるのか?あるいは全額免責可能なのか?」「どうやってリスクを回避するか?」等々が回答されるので(ここまでが無料)、後はどの法律事務所にそれを実現するための債務整理手続きを依頼するかを依頼人自身が判断して決めることになります。

![]()

(1)オンライン上のお問い合わせフォームに必要項目に入力して申込する。

(2)相談パートナーより申込日より3営業日以内に電話またはメールにて相談内容の確認と専門家の希望条件をお尋ねします。。

(3)依頼人の要望する条件に合った事務所を複数案内します(平均3~5事務所)。

(4)電話かメールで案内された事務所とやり取りして無料相談の日程を調整する。

(5)依頼人の方から直接事務所に出向いて無料相談を受ける(案内されたすべての法律事務所と無料相談可能)。

(6)無料相談を受けた複数の法律事務所の中から実際に債務整理手続きをお願いする事務所を決めたらをその事務所に依頼する。なお、必ずしも具体的な債務整理手続きを依頼することなく無料相談で終わってもかまいかせん。

![]()