◆ 借金問題の真実と解決へのロードマップ4部作

借金問題は「返せるか返せないか」だけではなく時間の経過とともに選択肢が失われていく“時間との勝負”の問題です。故に、以下の4つが大切。

- (1) なぜ早期相談が重要なのか

- (2) 信用情報やブラックとは何か

- (3) ブラックが消えても審査に通らない本当の理由

- (4) 借金を放置すると何を失うのか

▼ ロードマップ4部作の詳細はこちらをクリック。

自己破産で免責になっても慰謝料請求(損害賠償)はされてしまう?~非免責債権とは~

2025/08/13

■非免責債権を表す破産法253条第1項2号3号の存在

① 破産法253条第1項2号の解釈

② 破産法253条第1項3号の解釈

③ まとめ

■その他の「非免責債権」について

■非免責債権と免責不許可事由は全く別次元の話

■非免責債権であるか否かでもめた場合は?

■借金問題の無料法律相談のご案内

・日本法規情報 (債務整理相談サポート)

![]()

■ 自己破産での慰謝料請求の扱い

自己破産を申し立てる最大の目的は、裁判所から「免責」を許可してもらうことにあります。

「免責」の許可をもらってはじめて、借金とかその他債務の支払義務が免除されるので、経済的な苦境から抜け出したく自己破産を申し立てる人にとっては、この「免責」は必ず手に入れなければならない最終ゴールともいうべきものです。

さて、記事タイトルにある「慰謝料」というのは「精神的損害」に対する損害賠償金のことです。

「精神的損害」というのは、所有物の破損や権利の侵害による「財産的損害」に対する概念で『肉体的苦痛、悲嘆、恥辱等の精神的苦痛』などをいいます。

この「精神的損害」を受ければ「慰謝料請求」を行使でき「財産的損害」と同じく広く損害賠償請求が認められます。

その法的根拠は、民法709条の不法行為に基づく損害賠償責任にあります。

つまり、この不法行為の損害発生の中に、財産的な損害だけではなく精神的な損害も含むというわけです。

この「慰謝料請求」には様々な種類があります。

・不当な婚約破棄、離婚自体の慰謝料請求

・名誉毀損の慰謝料請求

・暴行・傷害の慰謝料請求

・セクハラ等の慰謝料請求

・交通事故(過失に基づく)の慰謝料請求

・その他の性犯罪の慰謝料請求

などなど・・・

例えば、何かをしでかして、相手に損害を与えて、慰謝料請求(損害賠償請求)を受ける羽目になったときに、その加害者本人が自己破産手続を経て冒頭に述べた「免責」許可を受けた場合、その効果によって、被害者の慰謝料請求に対して加害者はその支払いを免れるというのはありえることです。このことは免責効果の当然の帰結だと言ってもいいでしょう。

「免責」というのは、本来なら支払うべき債務を全額免除する。もし、債権者から請求を受けても正当に拒否できるという法的効果です。

でも、すべてがすべてそういうことにはなりません。

自己破産からもたらす「免責」という効果は、自己破産者にとってとっても価値あるもので重要だとしても、すべての債権が「免責」の効果で請求できない、としてしまうのは妥当性を欠く場合が多々あります。

例えば、複数ある債権の中でこの慰謝料請求権だけは、どうみても免責させるのは妥当ではない、免責することで慰謝料請求ができなくなってしまう、つまり損害賠償請求できなくなってしまうのは、被害を受けた被害者にとってあまりにも不公平だし、不利益だし、社会常識にも反するという場合もあるのは明らかです。

自己破産との関係で免責されるべきではない債権のことを「非免責債権」といいます。「非免責債権」とは、たとえ「免責」許可が下りてもなくならない、免責されない債権債務の総称をいいます。

この債権は相手が「免責許可」は下りている自己破産者であっても1円も減額されず満額請求できるわけです。

まず、抽象的なイメージの世界でいうと

深刻な状況で発生した重大な損害に関しては、その損害に対する慰謝料請求権(損害賠償請求権)は免責されない、つまり被害を被った被害者は慰謝料請求できる。請求を受けた加害者はそれに応じなければならないという「非免責債権」とするべきでしょう。

それに対してそうではない状況で発生した損害に関しては、自己破産による免責効果でもって慰謝料請求できない、つまり損害賠償債務は免責されることになるのです。つまり「非免責債権」でないとするのです。

このイメージ観をベースにして、問題となる慰謝料請求、損害賠償請求が「非免責債権」に当たるか否かの判断基準は、次項目で述べる破産法の条文から概ね想定できます。

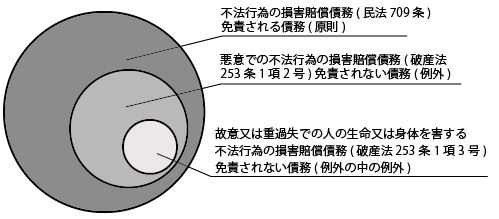

■「非免責債権」を表す破産法253条第1項2号3号の存在

まず、通常の不法行為に基づく慰謝料請求権(民法709条)に対する支払債務は、免責不許可事由(後述)がない限り、免責されるとなるのが原則となります。つまり「非免責債権」とはならないということです。

~成立要件~

• 他人の権利又は法律上保護される利益を侵害する行為(加害行為・権利侵害行為)があること

• その権利侵害行為が故意または過失に基づくこと

• 損害が発生したこと(精神的損害も含む)

• 権利侵害行為と損害との間の因果関係があること

以上の原則に対して、下記の破産法の条文を見ると

・第2号 破産者が悪意で加えた不法行為に基づく損害賠償請求権

・第3号 破産者が故意又は重大な過失により加えた人の生命又は身体を害する不法行為に基づく損害賠償請求権(前号に掲げる請求権を除く。)

つまり、破産法253条第1項第2号では「悪意で加えた不法行為に基づく損害賠償請求権(慰謝料請求権)」の場合に、例外的に「非免責債権」となると規定されています。

さらに、その例外のなかの例外として、破産法253条第1項第3号の「人の生命・身体を害する不法行為に基づく損害賠償請求権」の場合は、第2号の悪意がなくても、故意・重過失があれば「非免責債権」となると規定しているのです。

一つ一つ見てみましょう。

(1) 破産法253条第1項2号の解釈

民法709条の単なる不法行為に基づく慰謝料支払い債務は、先に述べたように免責される債務です。「非免責債権」ではありません。

それに対して、単なる不法行為ではなく「悪意」で加えた不法行為によって負った損害賠償債務(慰謝料支払い債務)は免責されない債務、つまり「非免責債権」となります。

この「悪意」というのは、法律の世界では「何かを知っていること」を意味するのが通常ですが、不法行為の領域では「積極的な加害の意思」という意味に解釈されます。

つまり「悪意で加えた」とは、他人の権利への侵害行為で積極的に損害を加えてやろうという意図をもってすることと解します。

例えば、犯罪行為(詐欺、横領など)やそれに近い行為によって損害を加えようとする場合を想定していると考えていいでしょう。直近に自己破産することを隠してお金を借りるとかがこれに当たるでしょう。

そういったなか、今回でいう慰謝料請求権を念頭において述べると、例えば、妻が浮気をした夫に対して求める通常の離婚慰謝料請求の場合は、不法行為に基づく損害賠償請求(民法709条)の原則型が当てはまり、ほとんどの場合は免責される債務となります。

ところが、そこに妻への「積極的に妻を害する意思」があるという特殊な事情が見い出せる場合は、破産法253条第1項2号にあたり「非免責債権」とはなる可能性が大です。ただ、これはかなり稀なケースと考えていいでしょう。

しいて言えば、その不倫不貞行為の目的が、もっぱら妻に対して精神的苦痛を与えるために行われたのであれば「積極的に妻を害する意思」があったと認めていいではないでしょうか。

その他、不倫不貞行為以外で考えられる離婚慰謝料請求は、悪意ある遺棄(生活費を渡さない、配偶者を追い出す)とか、モラルハラスメントなど・・・が考えられます。ただ、場合によっては人の生命・身体に悪影響を与えることを条件とする3号との合わせ技で「非免責債権」となることもあるでしょう。

なお、一般例として、名誉棄損の慰謝料請求なんかは「積極的な加害の意思」があるとされ、その債務は「非免責債権」になると思います。

(2) 破産法253条第1項3号の解釈

故意又は重大な過失により加えた人の生命又は身体を害する不法行為に基づく損害賠償債務は「非免責債権」になります。

例えば、自己破産で「免責」許可が下りたことで他の債権債務が免責されたとしても、暴行等(故意)で被害者の生命・身体を害する不法行為の損害賠償請求の場合は、免責されない債務、つまり「非免責債権」ということになります。

離婚慰謝料請求では、ドメスティックバイオレンス(DV)などは生命・身体を害する場合として、本条項の典型例だと思います。

DVによる離婚慰謝料請求権・・・・・免責されない債務「非免責債権」

そのほか、交通事故の損害賠償請求などが例としてよくあげられます。

人身事故が一般的な「過失(わき見運転とか)」でもたらされた場合には、その不法行為に基づく損害賠償債務は免責される債務ということになり、そうじゃない「重大な過失」の場合、例えば危険運転致死傷罪が成立するような場合は「非免責債権」ということになるでしょう。それに基づく精神的損害の賠償請求も同様の扱いになるでしょう。

ただ「重大な過失」であっても人身事故ではなく物損事故であれば、人の生命、身体に対してではないので、その損害賠償債務は免責される債務ということになります。

もっとも、その破壊された物が、被害者にとって何か大きな精神的支柱を表すもので、物損が身体に大きな精神的苦痛を伴うものと認定されれば、精神的損害の慰謝料支払い債務は免責されない債務「非免責債権」となると思います。

なお、セクハラの慰謝料請求、性的犯罪の慰謝料請求などは「非免責債権」といえるでしょう。

(3) まとめ

思うに、離婚での慰謝料請求、離婚以外での慰謝料請求、または交通事故での損害賠償請求等々の支払う債務は、それぞれの個別個別の理由や発生原因によっては、免責される債務となるのか、免責されない債務「非免責債権」なるのか、正直なところ判断に難しく非常に微妙なところがあります。

もし「慰謝料請求」が「非免責債権」か否かの認定で争いを生じてしまったら、それを素人が見分けるのはなかなか難しいし、実際のところは裁判(訴訟)をやってみないと分からないところが多分にあります。

ところが、自己破産を管轄する裁判所(破産裁判所)では、その債務者を「免責にするか?」「免責にしないか?」を決めるだけで、当該債権が「非免責債権に」に当たるか否かは判断しません。それについては別途に通常の訴訟を起こさなければなりません。

だから、この問題に関しては、豊富な知識と経験を積んだ弁護士に相談して意見を聞くことが必須といえるでしょう。積極的に専門家を利用すべきケースといます。

■ その他の「非免責債権」について

ここで「非免責債権」をあらためて定義しておきます。それは『自己破産で免責許可が下りても、支払い義務を免れない債権というものがあって、そのような債権債務のことを「非免責債権」』といいます。

これまで述べてきたように、一定の条件の下での不法行為に基づく慰謝料請求、つまり損害賠償請求は免責されない債権、つまり「非免責債権」となるわけですが、それ以外にも「非免責債権」はあります(破産法253条第1項)。

それらは下記の通りです。

滞納している税金(住民税 固定資産税など その他国税)や国民健康保険料、国民年金保険料などの租税等の請求権は、自己破産をしても免責されません。だから、納付することがなかなか厳しくても納付が免責されることはありません。その場合は通常の分割、納税の猶予制度、換価の猶予制度、それらを利用して対処すべきです。

関連記事:固定資産税の滞納を解消する方法は?~滞納による差し押さえを回避するために~

関連記事:自己破産者の破産財団から優先して返済される債権とは?~財団債権・優先的破産債権・別除権~

〇 夫婦間の協力及び扶助の義務に係る請求権

夫婦間の協力義務とは、夫婦は助け合わなければならないということを法的に義務化したもので、この協力義務から生じる債権は様々ありますが、生活費や医療費の請求権です。夫婦間の扶助義務とは、夫婦の一方が扶助を必要とするような状態になった場合、他方がそれを援助して自らと同等程度の生活ができるようにする義務で、例えば、病気や怪我で働けなくなった一方が他方に対して他方と同程度の生活ができる程度の生活費を請求する場合などです。これらは自己破産でもって免責されることはありません。

〇 夫婦間の婚姻費用分担義務に基づく請求権

婚姻費用とは、結婚してから離婚するまでの夫婦生活を維持していくために必要となる費用のことで、それらは夫婦でお互いに分担しなければならず(1/2づつとはかぎらない)、一方配偶者が自己破産し免責を得たとしても婚姻費用分担債務は免責されることはありません。

〇 子の監護義務に基づく請求権

親権者は、子どもの「養育費(子供の生活費、医療費、教育費など)」を支払う義務を負います。そして、これらの債務は子供の成長のためにぜひ必要なもので、通常のお金の貸し借りと同列に扱うことは許されず、自己破産でもって免責されることはありません。

〇 扶養の義務に係る請求権

扶養義務とは、簡単に言えば生活に困っている人を経済的に支援してあげなければならない義務のことです。その義務から生ずるものとして基本的には生活費,医療費などで非免責債権です。直系血族及び兄弟姉妹は,互いに扶養をする義務があります。このほかに3親等内の親族間においても扶養の義務があります。ただ、常に扶養義務を負うわけではなく、原則は「直系血族」と「兄弟姉妹」ですが、これらの人に経済力がない場合など特別な場合のみ家庭裁判所が3親等内の親族を扶養義務者にすることができるとされています。

〇 自己破産者が知りながら「債権者一覧表」に記載しなかった請求権

自己破産の申立ての際に「債権者一覧表」を提出しなければなりません。この「債権者一覧表」に特定の債権者を故意で記載をしなかった場合、その債権者に対する債務は免責されることはありません。もっとも、その場合、非免責債権になるどころか「免責不許可事由」になるおそれがあります。

上記の最後の「債権者一覧表」の場合で、もし、自己破産者が故意に「債権者一覧表」にその債権を記載しなかったとしても、自己破産者側で債権者が自己破産の開始を知っていたことを主張立証できれば、自己破産者はその債権に対する免責を主張することができます。

■「非免責債権」と「免責不許可事由」は別次元の話

「非免責債権」と「免責不許可事由」とは両者とも免責されないという点で同じなので混同されやすいですが、両者は全く異なる概念で、適用される場面が違います。

「免責不許可事由」とは、その事由がその自己破産者にあると、その破産者が負っている全ての債権で免責の許可が下りないことになります。ただ「免責不許可事由」があると認定されても裁判所の「裁量免責」によって最終的に免責されるケースがあります。むしろその割合は非常に多いといわれています。だから、滅多に免責不許可になることはありません。

これに対して「非免責債権」とは、免責不許可事由があろうとなかろうとそれに関係なく、そもそも免責がされない個々の債権のことをいい、「非免責債権」と認定されると必ず支払わなければなりません。

だから、両者は次元の違う問題であり「非免責債権」があるからといって「免責不許可」になることはありません。

■「非免責債権」であるか否かでもめた場合は?

自己破産を申し立てて免責許可が下りれば、原則として全ての債務は免責の対象となります。

だから、破産者側としてはそれで一件落着となります。したがって「非免責債権」かどうかは債権者側が主張する権利ということになります。

例えば、夫の自己破産申し立てによって、妻が主張する離婚慰謝料請求権が免責の対象になってしまうことに納得がいかない場合は、その旨を妻側が主張すべきことですが、そのためにはどうしたらいいのか?

まず、とりあえず自己破産手続きが終了した後に、今回の離婚慰謝料請求権は「非免責債権」だからその分の支払い請求書を送ることです。

自己破産した夫がその支払いに応じなかったら、そこで改めて『その請求権は「非免責債権」だ!』と主張して、その支払いを求める通常の訴訟を提起することになります。

つまり、夫の自己破産を審理する裁判で免責許可を下すべきか否かの審理(免責手続)は、先にのべた「免責不許可事由」があるかどうかを調べるための裁判であり、個々の債権が「非免責債権」に当たるか否かは判断はしません。

だから、妻側の離婚慰謝料請求権は「非免責債権」であることを、自己破産手続きの裁判の中で主張しても意味がないのです。

したがって、焦点となっている債権が「非免責債権」かどうかで争う場合は、自己破産手続きの裁判が終わった後に、改めて裁判所に通常訴訟(離婚慰謝料請求訴訟)を提起して、そこでその判断を求めることになります。

以上、繰り返しますが、慰謝料支払い請求といった損害賠償請求で、請求される側が自己破産した場合、その請求権が「非免責債権」に当たるのか、当たらないのかを判断するのは結構難しいです。

だから、最終的には裁判所の判断になりますが、とりあえず豊富な知識と経験をもっている弁護士に相談してみることをお勧めします。

■借金問題の無料法律相談のご案内

日本法規情報-債務整理相談サポート-

日本法規情報-債務整理相談サポート-● 申込みはオンラインで24時間365日可能。複数の事務所を案内

● 登録された全国の法律事務所の中からあなたに合った事務所を案内

● 相談相手の専門家をなかなか決められない人には欠かせないツール

もう少し具体的に言うと、借金問題といってもその有り様は千差万別です。当然に解決へのプロセス及び解決の方法も異なってきます。そういったなか、専門家であっても分野によっては得手不得手があります。だから、この制度は依頼人の希望に十分に応えるために、それに適した専門家を選んで専門家と依頼人を結ぶつけるサービスを行っているのです。そして、一件の依頼につき複数の法律事務所をご案内します。

したがって、初めての方がなんのツテもなく依頼人の希望に沿った事務所を探すのは結構大変なことだし、さらにまだまだ一般人にとっては弁護士事務所の敷居はまだまだ高くて最初から弁護士と相対することになると、緊張して自らの借金問題について正確に伝えられない恐れもあります。だからこそ、依頼人と専門家との間の橋渡しの役割を果たす「日本法規情報」のような存在が重宝されるのです。そして、現在では毎月3000人もの相談者がこの無料相談ツールを利用しています。

「債務整理相談サポート」の申し込みは、オンライン上で24時間どこにいても1分程度で必要項目を入力ができ申し込みが完了します。その後にその入力内容に沿った複数の事務所が案内されます。その手順は基本的には下記の(1)~(6)の順で進みます。依頼人が各々事務所に出向きそれぞれの専門家と面談して、事務所によって濃淡はありますが、依頼人にとって関心事である「あなたに合った借金を減らす方法はあるのか?それは何か?」と「おおよそどのくらい借金が減額されるのか?あるいは全額免責可能なのか?」「どうやってリスクを回避するか?」等々が回答されるので(ここまでが無料)、後はどの法律事務所にそれを実現するための債務整理手続きを依頼するかを依頼人自身が判断して決めることになります。

![]()

(1)オンライン上のお問い合わせフォームに必要項目に入力して申込する。

(2)相談パートナーより申込日より3営業日以内に電話またはメールにて相談内容の確認と専門家の希望条件をお尋ねします。。

(3)依頼人の要望する条件に合った事務所を複数案内します(平均3~5事務所)。

(4)電話かメールで案内された事務所とやり取りして無料相談の日程を調整する。

(5)依頼人の方から直接事務所に出向いて無料相談を受ける(案内されたすべての法律事務所と無料相談可能)。

(6)無料相談を受けた複数の法律事務所の中から実際に債務整理手続きをお願いする事務所を決めたらをその事務所に依頼する。なお、必ずしも具体的な債務整理手続きを依頼することなく無料相談で終わってもかまいかせん。

![]()

関連記事

-

-

自己破産者の破産財団から優先して返済される債権とは?~財団債権・優先的破産債権・別除権~

< 目 次 >■破産債権とは? ■破産債権とは対極的位置にある財団債権と優先的破 …

-

-

「自己破産」したら銀行口座は凍結されます!~凍結・相殺される時期 その範囲は?~

< 目 次 >■口座凍結とは、その目的と達成方法 (1)「口座凍結」とは? (2 …

-

-

自己破産の「陳述書(報告書)」~破産申立てに至った事情(作文)の書き方~

< 目 次 >■陳述書とは? ■破産申立てに至った事情(作文)の書く理由 ■破産 …

-

-

自己破産の申立人が一番関心がある「免責手続」の流れは?~破産申し立て以前の流れも示す~

< 目 次 >■自己破産の目的は「免責」の獲得 ■自己破産開始する手続き(破産手 …

-

-

自己破産すると水道光熱費の支払にどのような影響を与えるか?~一般破産債権・優先破産債権・財団債権~

< 目 次 >■ライフライン供給停止までの使用料滞納期間はどの程度? ■自己破産 …