◆ 破産・債務整理・信用情報の総合ガイド

借金問題は「返せるか返せないか」だけではなく、時間の経過とともに選択肢が失われていく“時間との勝負”の問題です。

◆ 借金問題の真実と解決へのロードマップ4部作

(借金問題の本質を理解する)

(1)「なぜ早期相談が重要なのか」⇒第1章

(2)「信用情報やブラックとは何なのか」⇒第2章

(3)「ブラックが消えても審査に通らない本当の理由は何か」⇒第3章

(4)「借金を放置すると何を失うのか」⇒第4章

これら4つの流れを体系的に理解することで、借金問題の本質と「最適なタイミングでの行動」が見えてきます。

◆ 債務整理3部作

(解決方法を学ぶ)

「任意整理・個人再生・自己破産」を体系的にまとめた3部作では、具体的な解決方法を段階的に学べます。

この2つのシリーズを通して、借金問題の本質から具体的な解決方法までを一つの流れとして理解できるよう構成しています。

税金(住民税も含む)滞納による強制執行・差し押さえを「債務整理」で阻止できるか?

2025/08/27

(2)税金滞納を債務整理手続で減額・減免できる?

(3)税金滞納による強制執行・差押えの特殊性?

(4)滞納税金(また滞納しかねない税金)の納付方法について

(5)借金問題の無料相談・診断

・日本法規情報 (債務整理相談サポート)

![]()

(1)「納税義務」は憲法上の義務

日本国憲法第30条には、日本国民の3大義務の一つとして「勤労の義務」「教育の義務」と並んで「納税の義務」が規定されています。

個人・法人問わず税金を納めることは憲法で定められた国民の義務とされているのです。

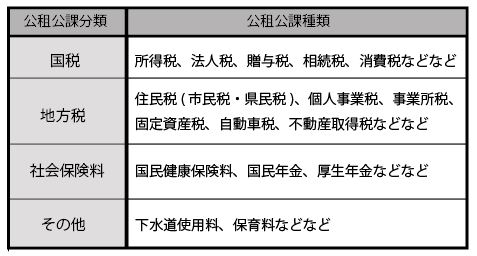

ここでいう「税(租税)」というのは、簡単にいえば、国や地方公共団体(府県・市区町村など)が、その公共財や公共サービスの経費にあてるために、法令の定めに基づいて、国民に負担を求める金銭のことで、とくに「税」という言葉が付いていなくても強制的に徴収されるものであれば「税」の扱いになります。

(2)「税金滞納」を債務整理手続で減額・減免できる?

例えば、民間の金融機関、貸金業者からの借金返済を滞納している場合、各種の「債務整理」手続(任意整理、個人再生、自己破産)でもってすれば、一定の要件をもとに借金の減額や全部免除が認められるのはいうまでもありません。

では、税金滞納の場合はどうでしょうか?

自己破産をはじめとする債務整理をする人のほとんどは、経済的に生活が苦しくニッチもサッチもいかなくなっている人たちでしょうから、そういう人たちって税金など(住民税、健康保険料、固定資産税などなど)も滞納しているケースって決して少なくないはずです。

だから、通常の借金と租税を全く同列に扱うことはできないにしても、さらなる要件を付け加えること等々によって、税金の減額や全部免除ができるということにすれば、納税することに本当に苦しんでいる人にとっては、それなりの意味があるのかもしれません。

でも、結論から言うと完全「否」です。

「税」に関してはダメです。どの「債務整理」手続をもってしても税金の減額、全部免除することではできません。税金は免責されない債権、いわゆる「非免責債権」の一つなのです。

「税」の徴収並びにその使われ方について国民の関心度は非常に高いわけでだから、特別の事がない限り、他の納税者との公平性・平等性の確保は貫かれているのです。

例え「自己破産」または「個人再生」の手続中であっても、租税債権(租税も債務者に対する債権)は、他の債権(例えば、一般的な金融機関からの貸金債権など)と比べてももっとも優先度が高く減額されることのない最優先的債権とされています。

※なお、これについての関連記事は、下記の記事を参照。

自己破産者の財産から優先して返済される債権とは?~財団債権・優先的破産債権・別除権~

自己破産で免責になっても慰謝料請求(損害賠償)はされてしまう?~非免責債権とは~

ちなみに「任意整理」は、私人間の交渉のみで借金の減額を目指すやり方ですから、私人間の決め事で税金の運命が左右されるなんてことはあり得ないので、このやり方で税金の減額、免除を目指すなんてことはできるはずがありません。もはや問題外でしょう。

「税」は最優先で支払わなければならない非免責債権です。いかなる債務整理手続きをもっても、税金の減額およびゼロにすることは一切できません。だから、税金は何らかの方法をもって必ず納めなければならないシナモノなのです。

もっとも、税金も時効により消滅することはあります。でも催促を受けている限り時効は成立しないので、それを当てにするのは頭のいいやり方ではありません。

(3)税金滞納による強制執行・差押えの特殊性?

そういった租税債権の請求に対して納付をせずにほったらかしておくと、督促状を経て、最終的には給与、預金、その他の財産への差し押さえを仕掛けてきて、換価処分を経て滞納税金に充当するのは必定です。この点に関しては、民間の貸金請求でも同じです。

この滞納税金を回収する一連の流れを「滞納処分」といいます。

では、今回のブログ記事のタイトルでもある「この強制執行、差し押さえから始まる滞納処分に対して、各種「債務整理」手続でもってそれを阻止できるか?」ですが、これについてはここまで述べたことで、すでに答えは出ていますよね。

結論は完全「否」です。強制執行・差押えを伴う「滞納処分」に対して「債務整理」手続でもって、その中断、中止、停止することはできません。

だから、税金滞納に対して自宅を個人再生の「住宅ローン特則」をもって自宅を守ろうとしても効果はありません。自宅は滞納処分によって換価処分され失う運命にあります。

●関連記事:「個人再生」手続で給与の差押え・強制執行を中止・停止・取消させたい!

●関連記事:「自己破産」すると給与の差押え・強制執行は中止・停止されるのか?

●関連記事:まとめ記事あり ~3つの債務整理による強制執行を停止・中止・失効の効果は?~「任意整理」で給与の差押え・強制執行を中止・停止させることができるのか?

ところで、民間レベルで行われる強制執行・差押えというのは、一番王道のパターンでいうと債権者が貸金返還訴訟で勝訴判決(確定判決)を得て、その判決を「債務名義」にして執行するパターンです。

これは、私人による「自力救済の禁止」の見返りとして、裁判所が行う債権回収に向けての現実な手法なのです。

ところが、税金の滞納処分の場合は、その税金のもつ最優先性を背景に行政の円滑な執行の要請から、行政独自の手続、権限でもって強制執行・差押えができるのであって、裁判所の関与がなく「債務名義」も不要で執行できるのです(行政の自力執行権)。「督促状」が「債務名義」の役割をもちます。

だから、外見上は裁判所が行ってくる強制執行・差押えと同じであっても、中身というか、依って立つバックボーンが全然違います。

だから、一私人が税金滞納問題解決のために、裁判所に頼ってもその行政の執行が明らかに不合理と認定されない限り、ちょっとやそっとのことでは効果的な解決策は望めません。裁判所が関与する競売とはまったく次元を異にするのです。

税金はその納付期日を1日にでも過ぎれば、直ちに税金滞納者となります。そして「督促状」が発送されてから10日以内に滞納している税金を完納しないと、滞納者の財産を差押えしなければならない(国税徴収法第5章47条~、地方税は準用)と規定します。

この点、通常、民間での強制執行・差押えは「~できる」といった権利の形式として規定されていますが、ここでは「~しなければならない」という義務として規定されています。この言い回しはかなりの強烈ですよね。

極端な話しですが、税金滞納をほったらかしていた場合は、税金徴収側も責任を問われかねないことを意味するからです。もっとも、よっぽどのことがない限り、実際はそんなことにはならないでしょうが・・・・

だから「督促状」が届いたら、早急に対応する必要があります。仮に、用意できる金額が納税予定額に満たない場合でも放置するのは大変危険です。

~税金滞納が個人再生の「再生計画」に与える影響~

もし、「個人再生」を申し立てている当の本人が、納税をほったらかしままで、個人再生の手続き中に滞納処分を受ける、あるいは受けるかもしれない不安定要因が持っているならば、「再生計画」の審議をしてる裁判所がその再生計画の実効性、実現性に疑問を抱くことは妨げられません。

それによって「再生計画」不認可になってしまうこともありえます。

だから「個人再生」を申し立てる場合は、前もって税金滞納問題を事前に解決させておくことが必要です(次項の(4)を参照)。

(4)滞納税金(また滞納しかねない税金)の納付方法について

ここまで、述べてきたことからしてもわかると思いますが、とにかく、税金の取り立ては厳しいです。

もちろん、ヤミ金や昔のサラ金、消費者金融のような「脅し」まがいのやり方はしませんが、甘くみていたらとんでもないことになります。

理想的なのは、滞納している税金を延滞税含めて一括で納付することですが、それができない場合は所轄の税務署、市役所その他の所轄庁に出向いて納付方法について、協議、相談することです。

この協議、相談すること自体がとっても大切なことで、決して放置ではいけません。

滞納して、所轄庁からの色んなアプローチ(督促状、差押予告書などなど)に何ら応じないで放置していると、容赦なく一気に滞納処分を食らいます。

とにかく、税金納付に困っているときは、役所に出向いて困っている状況を真摯に説明して、今すぐには難しいが全額納付する意思があること(納税の誠意)を示していけば、税金の「分納」(通常の分納)を認められる可能性があります。

とにかく、放置は絶対にダメです。

さらに、延滞税をも含めて、どうしても納付ができないやむを得ない特別な事情がある場合は「納税の猶予」といって、納税の先延ばしを認めてもらうことができます。これも「分納」の部類に入ります。

さらに、税金滞納によってすでに差し押さえされている場合でも、一定の条件を備えれば、財産の換価処分(売却)が先延ばしされて、その間に滞納税金を分納することが認められています。これを「換価の猶予」といいます。

これら三つの納付方法については下記の関連記事を参照してください。

~滞納税金が国民年金保険料 & 国民健康保険料の場合の特別制度~

国民年金保険料と国民健康保険料の未納、滞納に対しても、各債務整理手続でもって減免させることはできませんが、国民年金保険制度と国民健康保険制度における特別な制度でもって、免除・猶予制度が設けられています。

①国民年金保険料を滞納している場合

1.保険料免除制度

配偶者及び世帯主の前年所得が、一定金額以下であることからくる経済的な理由で国民年金保険料を納付が困難な場合には、本人により保険料が全額又は一部免除することを申し出ることができます。免除される額は、全額、4分の3、半額、4分の1の四種類があります。

2.保険料納付猶予制度

20歳から50歳未満の方で、本人・配偶者の前年所得が一定額以下であることからくる経済的な理由での国民年金保険料の納付が困難な場合には、本人により保険料の納付が猶予を申し出ることができます。※平成28年6月までは30歳未満、平成28年7月以降は50歳未満が納付猶予制度の対象となります。

②国民健康保険料を滞納している場合

国民健康保険料については、その納付する保険料は各市区町村によって異なってきますし、また各市区町村ごとに個別個別に減免制度が設けられています。詳しくはそちらにあたってください。

■借金問題・無料法律相談のご案内

日本法規情報-債務整理相談サポート-

日本法規情報-債務整理相談サポート-● 申込みはオンラインで24時間365日可能。複数の事務所を案内

● 登録された全国の法律事務所の中からあなたに合った事務所を案内

● 相談相手の専門家をなかなか決められない人には欠かせないツール

もう少し具体的に言うと、借金問題といってもその有り様は千差万別です。当然に解決へのプロセス及び解決の方法も異なってきます。そういったなか、専門家であっても分野によっては得手不得手があります。だから、この制度は依頼人の希望に十分に応えるために、それに適した専門家を選んで専門家と依頼人を結ぶつけるサービスを行っているのです。そして、一件の依頼につき複数の法律事務所をご案内します。

したがって、初めての方がなんのツテもなく依頼人の希望に沿った事務所を探すのは結構大変なことだし、さらにまだまだ一般人にとっては弁護士事務所の敷居はまだまだ高くて最初から弁護士と相対することになると、緊張して自らの借金問題について正確に伝えられない恐れもあります。だからこそ、依頼人と専門家との間の橋渡しの役割を果たす「日本法規情報」のような存在が重宝されるのです。そして、現在では毎月3000人もの相談者がこの無料相談ツールを利用しています。

「債務整理相談サポート」の申し込みは、オンライン上で24時間どこにいても1分程度で必要項目を入力ができ申し込みが完了します。その後にその入力内容に沿った複数の事務所が案内されます。その手順は基本的には下記の(1)~(6)の順で進みます。依頼人が各々事務所に出向きそれぞれの専門家と面談して、事務所によって濃淡はありますが、依頼人にとって関心事である「あなたに合った借金を減らす方法はあるのか?それは何か?」と「おおよそどのくらい借金が減額されるのか?あるいは全額免責可能なのか?」「どうやってリスクを回避するか?」等々が回答されるので(ここまでが無料)、後はどの法律事務所にそれを実現するための債務整理手続きを依頼するかを依頼人自身が判断して決めることになります。

![]()

(1)電話またはオンライン上のお問い合わせフォームに必要項目に入力して申込する。

(2)相談パートナーより申込日より3営業日以内に電話またはメールにて相談内容の確認と専門家の希望条件をお尋ねします。。

(3)依頼人の要望する条件に合った事務所を複数案内します(平均3~5事務所)。

(4)電話かメールで案内された事務所とやり取りして無料相談の日程を調整する。

(5)依頼人の方から直接事務所に出向いて無料相談を受ける(案内されたすべての法律事務所と無料相談可能)。

(6)無料相談を受けた複数の法律事務所の中から実際に債務整理手続きをお願いする事務所を決めたらをその事務所に依頼する。なお、必ずしも具体的な債務整理手続きを依頼することなく無料相談で終わってもかまいかせん。

![]()

関連記事

-

-

固定資産税の滞納を解消する方法は?~滞納による差し押さえを回避するために~

(1)固定資産税とは?その滞納リスクについて 「固定資産税」とは、1月1日時点に …