◆ 借金問題の真実と解決へのロードマップ4部作

借金問題は「返せるか返せないか」だけではなく時間の経過とともに選択肢が失われていく“時間との勝負”の問題です。故に、以下の4つが大切。

- (1) なぜ早期相談が重要なのか

- (2) 信用情報やブラックとは何か

- (3) ブラックが消えても審査に通らない本当の理由

- (4) 借金を放置すると何を失うのか

▼ ロードマップ4部作の詳細はこちらをクリック。

破産手続開始決定前に処分された財産を破産財団にとり戻す否認権とは?否認権行使の類型?

2025/08/13

■否認権の類型

① 詐害行為否認

・(類型1):債務者(破産者)が時期を問わず債権者の利益を害すると知りながら詐害行為をした場合(破産法160条1項1号)

・(類型2):債務者(破産者)が支払停止等後または破産手続き開始の申立てがあった後に詐害行為をした場合(破産法160条1項2号)

・(類型3):債務者(破産者)が詐害的な債務消滅行為をした場合(破産法160条2項)「口座凍結」の目的は?

・(類型4):債務者(破産者)が無償行為をした場合(破産法160条3項)

・(類型5):債務者(破産者)が所有財産を相当価格でもって処分行為をした場合(破産法161条1項)

② 偏頗(へんぱ)行為(債権者平等の原則違反)否認

・(類型1.):債務者(破産者)が支払不能になった後又は破産手続開始の申立てがあった後に行った偏頗行為の場合(破産法162条1項1号)

・(類型2.):債務者(破産者)が無償行為をした場合(破産法160条3項)

■借金問題の無料法律相談のご案内

・日本法規情報 (債務整理相談サポート)

![]()

■「否認権」とは? その目的は?

とりあえず、ごく簡単に言えば「否認権」とは相手方の行った行為を取り消すことで効力を失わせて、あるべき元の状態に戻す権能のことです。

このことを念頭に置いて、下記に「否認権」が必要となる背景について説明していきます。

破産手続の開始がなされた以上、開始時に有していた破産者の財産は破産財団に属することになり、換価処分されて各債権者に配当手続に則って分配されることになるので、破産者がその財産を勝手に処分することはできなくなります。

と同時に、債権者も破産者が持っている財産をターゲットに、直接に債権の取り立てすることはできなくなります。

つまり、破産手続開始決定後は、破産者の財産の管理処分権は、破産者から破産管財人に移るので、各債権の返済期が到来しているか否かにかかわらず、各債権者への支払い、返済は一時ストップとなります(但し、自由財産は除く)。

そして「債権者平等の原則」が適用されるので、各債権者は各々がもっている債権額に応じた比例配当手続を通してでないと債権の回収はできないことになります。

ただ、このことの素直に裏を返せば、もし破産手続開始決定以前であれば、破産管財人なる人物もまだ選任されていないから、管理処分権が移るということもありえないので、破産者はまだ債務者として自らの財産は自らの所有物として、それをどのように使おうと使うまい全く自由だということになります。

こう解することは、極めて明快であり本来ならこのように解しても、全く問題ないはずです。

でも、物事はそう単純ではありません!

というのは、まだ、正式には破産手続開始の決定はなされていないからといって、債務者(破産者)が手持ちの財産を不当に安く売却してしまうとか、特定の債権者のみに本来の額面通りの金額を返済してしまう(偏頗弁済)とか、いくら自分のモノだからといって無条件にそのような行為を許してしまうとなると、

各債権者が、破産手続開始決定段階で、本来ならその財産を換価処分することによって得られるであろう金額よりも低い金額しか受け取れなくなったり、また特定の債権者のみ有利な扱いになって各債権者間で不平等が生じてしまったりして、債権者にとって決して受け入れ難い事態を招くことになりかねないのです(債権者平等の原則に反する)。

だから、それを防ぐためには破産手続開始の決定がなされる前であっても、債務者(破産者)が行った一定の財産処分行為等が、各債権者への平等、公平な配分に悪影響を及ぼし不利益をもたらすと判断された場合には、その処分行為の効力を奪い、その財産を破産財団のもとに回復することによって、各債権者の利益を守る必要があります。

そういうことができる権利を「否認権」といいます。破産手続きを任された破産管財人だけにみとめられる権能です。

「否認権」を繰り返して言うと、本来なら破産財団に組み入れられ、換価処分されて各債権者に平等に比例配分される財産、資産のはずが、債務者の処分行為で債務者の手から他人の手に渡ってしまうことで、各債権者の債権回収に不利益をもたらす場合は、破産管財人によってその債務者が行った処分行為を取り消して、手元を離れた財産を再び破産財団に戻すことができる権利をいいます。

具体例でいうと、例えば、Aは100万円相当の美術品をもっていました。ところが、Aには複数人に多額の借金があって、月々の返済がかなり厳しい状況なので、近いうちに自己破産することも視野に入れていました。それにもかかわらず、AはBにその100万円相当の美術品を無償譲渡しまったのです。本来ならこの財産は、Aが自己破産した場合、確実に破産財団を属し破産手続を通じて換価処分され各債権者に平等に配分されるべきものだったはずです。

だから、このAの行為は各債権者にとっては明らかに債権者の利益を害する行為であり、債権者の利益を守るためには、破産手続き開始後に、破産管財人は「否認権」を行使して、AB間の無償譲渡を取り消してBに渡ってしまった財産を破産財団に戻して、再び債権者が正当な債権回収ができる状態に戻す必要があるのです。

つまり、債権者の利益保護のために破産財団にもどさせる!この財産を取り戻す破産管財人のみが行使できる権利が「否認権」ということです。

これまで述べたことで「否認権」がどのような権利であるか、その目的は何かについて述べたことで、おおよそわかったと思います。

さて、これから述べることは、それを前提に「否認権」行使ができる各行為類型と成立要件について述べています。

ここでは「ザっと」紹介しておきますが、ご自分の抱えている借金の案件が「否認権」が絡みそうな事案である場合は、専門家に相談する際の予備知識として目を通しておけばいいでしょう。

■「否認権」の類型

「否認権」を行使できるパターンというか類型は複数あります。これらは、破産法160条~によってこと細かく規定されています。

第1項 次に掲げる行為(担保の供与又は債務の消滅に関する行為を除く。)は、破産手続開始後、破産財団のために否認することができる。

一 破産者が破産債権者を害することを知ってした行為。ただし、これによって利益を受けた者が、その行為の当時、破産債権者を害する事実を知らなかったときは、この限りでない。

二 破産者が支払の停止又は破産手続開始の申立て(以下この節において「支払の停止等」という。)があった後にした破産債権者を害する行為。ただし、これによって利益を受けた者が、その行為の当時、支払の停止等があったこと及び破産債権者を害する事実を知らなかったときは、この限りでない。

第2項 破産者がした債務の消滅に関する行為であって、債権者の受けた給付の価額が当該行為によって消滅した債務の額より過大であるものは、前項各号に掲げる要件のいずれかに該当するときは、破産手続開始後、その消滅した債務の額に相当する部分以外の部分に限り、破産財団のために否認することができる。

第3項 破産者が支払の停止等があった後又はその前六月以内にした無償行為及びこれと同視すべき有償行為は、破産手続開始後、破産財団のために否認することができる。

◆ 破産法第161条(相当の対価を得てした財産の処分行為の否認)

第1項 破産者が、その有する財産を処分する行為をした場合において、その行為の相手方から相当の対価を取得しているときは、その行為は、次に掲げる要件のいずれにも該当する場合に限り、破産手続開始後、破産財団のために否認することができる。

一 当該行為が、不動産の金銭への換価その他の当該処分による財産の種類の変更により、破産者において隠匿、無償の供与その他の破産債権者を害する処分(以下この条並びに第168条第2項及び第3項において「隠匿等の処分」という。)をするおそれを現に生じさせるものであること。

二 破産者が、当該行為の当時、対価として取得した金銭その他の財産について、隠匿等の処分をする意思を有していたこと。

三 相手方が、当該行為の当時、破産者が前号の隠匿等の処分をする意思を有していたことを知っていたこと。

◆ 破産法第162条(特定の債権者に対する担保の供与等の否認)

第1項 次に掲げる行為(既存の債務についてされた担保の供与又は債務の消滅に関する行為(偏頗行為)に限る。)は、破産手続開始後、破産財団のために否認することができる。

一 破産者が支払不能になった後又は破産手続開始の申立てがあった後にした行為(偏頗行為)。ただし、債権者が、その行為の当時、次のイ又はロに掲げる区分に応じ、それぞれ当該イ又はロに定める事実を知っていた場合に限る。

イ 当該行為(偏頗行為)が支払不能になった後にされたものである場合 支払不能であったこと又は支払の停止があったこと。

ロ 当該行為(偏頗行為)が破産手続開始の申立てがあった後にされたものである場合 破産手続開始の申立てがあったこと。

二 破産者の義務に属せず、又はその時期が破産者の義務に属しない行為であって、支払不能になる前三十日以内にされたもの(偏頗行為)。ただし、債権者がその行為の当時他の破産債権者を害する事実を知らなかったときは、この限りでない。

![]()

① 詐害行為否認 類型

これは破産開始前に破産者である債務者が債権者の利益を害する意図で行った行為(詐害行為)の効力を取り消して、離れてしまった財産を破産財団に戻して各債権者が正当な債権回収を受けられるようにすること。

「詐害行為」がどのような行為なのか、それは特に限定されていません。一言でいえば債権者の債権回収の利益を害する行為で、その行為によって債権者が破産手続きを通じての正当な債権回収ができなくなる行為全般をいいます。

一般的には債務者(破産者)の財産を減少させる行為がメインですが、その中には債務を増加させる行為も含まれます。増加するということは新たな債権者が登場するということですから、そうなると比例配分ですから債権者一人一人にに割り当てられる配当金額が少なくなり、満足な債権回収が図られなくなるからです。

★この「詐害行為否認類型」には下記に順次掲げる類型1~類型5があります★

(類型1):債務者(破産者)が時期を問わず債権者の利益を害すると知りながら詐害行為をした場合(破産法160条1項1号)

~この類型1での否認権の成立要件~

1)債務者(破産者)の行為であること

2)その行為が詐害行為であること

3)債務者(破産者)の詐害行為時に「詐害意思」があったこと

「詐害意思」とは、自分のやろうとしている行為が債権者に損害を与えるであろうということを分かっている、知っているということです。積極的に債権者を困らせようという意思までは必要ありません。

いわゆる詐害行為をすると債務者(破産者)の財産は減少して債権者の損害を与えるであろうことは、通常は容易にわかるはずなので、詐害意思は認定されやすいと思います。

したがって、詐害行為をしておきながら詐害意思がないという場合は、その行為が債権者にとっても利益になると信じてやっていた場合など、例外的な場合に限られるでしょう。

なお、この「詐害意思」が成立要件として加えられた理由は、この類型が詐害行為した時期を問わないし、詐害行為自体が特に限定されているわけでもないわけだから、このままだと否認権が行使できる詐害行為の範囲が無制限に広がってしまう恐れがあります。それを避けるためにもこの主観的要件である「詐害意思」を成立要件を加えることで無制限の広がりを回避しようとしていたのです。

4)受益者が債務者(破産者)の行為が債権者を害するものであることを知っていたこと(悪意である)

詐害行為否認権行使の対象となるには、債務者(破産者)に詐害意思があると同時に受益者(その詐害行為で利益を得た相手方)にも債務者(破産者)の行為が債権者を害するものであることを知っていた(悪意)ということが必要です。

つまり、債務者(破産者)に詐害意思があっても、受益者がその詐害行為時に、債権者を害する事実を知らなかったときは、詐害行為否認を主張できないとされています。

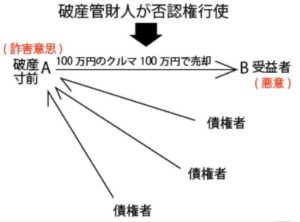

たとえば、Aはすでに破産寸前の状態にもかかわらず、Aは詐害意思をもってBに対して自分の100万円相当のクルマを100万円で売却したとします。ところが、BがAがもはや破産寸前状態であるなど全く知らなく、Aの行為が債権者を害することに繋がるなんて、これっぽっちも思っていなかったら、破産管財人は詐害行為否認権を行使することができません。

逆にBがAの行為が債権者を害することになるのを知っていたならば、破産管財人は、詐害行為否認を主張して、Bに100万円を戻せということができるのです。但し、自動車を取り戻すことまではできないでしょう。Bさんにとってあまりにも損をしすぎてしまうからです。

(類型2):債務者(破産者)が支払停止等後または破産手続き開始の申立てがあった後に詐害行為をした場合(破産法160条1項2号)

~この類型2での否認権の成立要件~

1)債務者(破産者)の行為であること

2)その行為が詐害行為であること

3)その詐害行為が支払停止または破産手続開始申立て後にされたものであること

この意味は詐害行為を前提にして、ただ、その詐害行為の時期にかなりの限定している点で(類型1)と異なっています。つまり、類型(2)の否認権行使の対象となる詐害行為とは、「支払の停止又は破産手続開始の申立てがあった後」になされた債務者(破産者)の詐害行為に限定されるということです。

つまり、原則形の(類型1)では「破産手続開始決定前」であれば、時期の制限はなく否認権行使の対象となる詐害行為はいつでもいいことになり、その成立範囲の広がりを詐害意思に基づくという要件をつけ加えることで、否認権成立の範囲を明確化しています。

それに対して、今回の(類型2)場合は「破産手続開始決定前」であっても、さらに範囲が絞られていて債務者(破産者)の支払停止という「債務者(破産者)の支払不能状態」に陥っているか、又は破産手続開始の申し立てがなされた後の詐害行為を否認権の対象としています。

つまり客観的に破産状態に陥っていることが、明白になっている状況でおこなった詐害行為を、否認権行使の対象となるとしているのです。だからこそ、この(類型2)では、原則形の(類型1)で必要としていた詐害意思は不要とされています。

債務者が客観的に返済不能状態になっていることが明白になっているにもかかわらず、あえて詐害行為をやるということは、そこには必然に悪質性が見いだせて、わざわざ詐害意思などを要件として加えるまでもなく否認権行使の対象とすべき状況にあるということです。

●破産手続開始前の詐害行為・・・・・・詐害意思必要

●破産手続開始前でしかも債務者(破産者)の支払不能状態または破産手続開始の申し立てあった後の詐害行為・・・・・・詐害意思不要

ということになります。

4)受益者(詐害行為で利益を得た相手方)が債務者(破産者)の行為が債権者を害するものであることを知っていたこと(悪意)

(類型1)と同じです。但し、受益者が悪意であるというためには、それに加えて債務者が行為時に支払不能状態、あるいは破産手続開始の申し立て後であることを知っていることも必要です。この類型では債務者(破産者)には詐害意思が不要ですが、受益者には「悪意」という主観的要件が必要となります。

(類型3):債務者(破産者)が詐害的な債務消滅行為をした場合(破産法160条2項)

「債務消滅行為」とは、文字どおり、債務を消滅させる行為ですから、典型例は「債務の弁済(代物弁済)」で、債務者(破産者)が債権者に借金を返済するという行為をいいます。

債務消滅行為では、詐害行為とまでいかなくても偏頗行為で否認の対象(後述②参照)となるのが通常のケースですが、債務消滅行為のうちでもとくに「詐害性」のあるものについては、偏頗行為での否認(後述②参照)だけではなく詐害行為として否認の対象にもなることを定めているのがこの類型です。

~この類型3での否認権の成立要件~

1)破産法160条1項1号または2号の各要件を満たすこと

2)債務者(破産者)の行為であること

3)その行為が詐害的な債務消滅行為であること

破産法160条1項1号または2号の各要件を満たすこととは、詐害的な債務消滅行為が、破産法第160条第1項第1号または第2号のいずれかの要件を満たしている場合に限りこの否認権行使の対象となるということです。

「詐害的な債務消滅行為」とは、債務者(破産者)がした債務の消滅に関する行為で、債権者の受けた給付の価額がその行為によって消滅した債務者(破産者)の債務の額より過大である場合の行為です。

例えば、AがBに500万円の債務を負っている場合で、AがBにその債務の弁済として600万円の価値がある品物を代物弁済として譲り渡し、それでAがBに対して負っている債務をチャラにしました。つまりBが受けた価値は本来返済されるべき金銭的価値よりも100万円分過大だった場合です。

その過大給付をしたAの行為が詐害的な債務消滅行為となるのです。そして、破産管財人が否認権を行使して取り戻せる範囲はBの債務が消滅した範囲、つまり500万円の範囲で否認権を行使できるのです。

4)受益者(債務消滅行為で利益を得た相手方)が債務者(破産者)の行為が債権者を害するものであることを知っていたこと(悪意である)、または詐害行為が債務者の支払不能状態または破産手続開始の申し立て後である場合は、受益者はその事実を知っていたこと

(類型4):債務者(破産者)が無償行為をした場合(破産法160条3項)

もはや借金の返済ができそうでない状況で、もし自分に財産があれば、それを借金の返済に充てようとするのは普通の考えです。にもかかわらず、その財産を無償で処分してしまおうという行為は、その財産を充て込んでいる債権者からすればとんでもない行為です。

そのような無償行為を否認権行使の対象となります。

~この類型4での否認権の行使要件~

1)債務者(破産者)の行為であること

2)その行為が無償行為またはこれと同視すべき有償行為であること

「無償行為」とは、破産者が相当対価を得ないで財産を減少させる行為、または債務を負担する行為をいいます。要するに、無償で財産をあげてしまったり、無償で借金を肩代わりしてあげてしまったりするということです。有償行為とは有償だけどタダ同然で処分する行為。

無償行為をするということは、それ自体でもはや債権者を害する度合いが大きいといえるので、100歩譲って「詐害意思」がないとしても「詐害性」があるとします。したがって否認権を認めるのに「詐害意思」は不要です。但し3)を参照。

そして、受益者の「悪意」も不要とされています。受益者はただで財産をもらい受けているわけだから、たとえ「善意」であっても、否認権が行使されて財産を取り上げられても、なんら損害はないといえるからです。それよりも債権回収に注力しなければならない債権者を保護しなければなりません。

3)その無償行為が支払不能またはその前6月以内にしたものであること

破産法では、単なる無償行為だけでは否認権行使の対象になるとはしていません。無償行為プラスその無償行為が支払不能状態またはそこに至る6か月前になされたことを要します。

もし、この要件がなくても、詐害意思があって、受益者に悪意があれば別類型の詐害行為で否認権行使の対象となり得ます。

(類型5):債務者(破産者)が所有財産を相当価格でもって処分行為をした場合(破産法161条1項)

相当価格を得ない売却行為は、いうまでもなく、それは破産法160条1項の詐害行為否認(類型(1)(2))の対象になります。

ところが、債務者が自分の財産をその財産の客観的価値に相当する適正価格で売却した場合はどうでしょうか?、全体としてみれば財産の減少はありません。でも、その場合であっても否認権を行使できる詐害行為に当たることがあるのか?ということです。

~この類型5での否認権の成立要件~

1)破産法160条1項1号または2号の各要件を満たすこと

2)債務者(破産者)の行為であること

3)その行為が相当の対価を得てなされた処分行為であること

4)処分行為で生じた財産の形態変更が隠匿等の処分をする恐れを現に生ぜしめるものであること

3)と4)についてのべます。

たとえば、Aが客観的価値1000万円の不動産を1000万円で売った場合、1000万円の不動産が1000万円の現金に変っただけで、全体の財産には変動がないわけだから、プラスマイナスゼロということで債権者を害する行為にならないのではないか?考えなくもありません。

でも、思うに、現金と不動産とでは、現金はすぐに費消してしまえますし、隠すのも容易です。それに比べて、不動産は費消してしまうことも隠すこともかなり困難です。つまり、不動産という財産は、債権者からみれば換金しなければならない手間はありますが「安全性」という面では、現金よりもはるかに優れている財産なのです。

だから、いくら適正価格での売却であっても不動産を現金に換えてしまうこと自体が、常に財産隠匿等の処分をする危険性を含んだ行為といえるならば、詐害性がある行為として、たとえ相当価格での売却であっても否認権行使の対象となり得るのです。

その恐れ、危険性は、抽象的危険性では足りず、あくまで具体的な危険性が生じていることが必要です。つまり財産の形状変更すること自体が危険性があるとしても、その変更が財産隠匿等の処分を誘発する危険性を持つ必要がありその程度になければ該当しません。

そして、現実に隠匿等の処分することまで必要ありません。危険性の惹起で足ります。

5)債務者(破産者)に隠匿等の処分をする意思があること

相当価格での売却して相当の対価を得ることに隠匿等の処分意思が必要です。

この「隠匿等の処分意思」は破産法160条1項でいう「詐害意思」を今回の類型ではより具体化明確化したものといえ、この意思がなくて債務者(破産者)が財産を相当価格での売却し相当対価を得る行為は否認権行使の対象とはならないということです。

先に述べた「危険性」の度合いは抽象的では足りず具体的危険性の惹起を要するとしたことに対応して、この意思に関しても抽象的なものではなくて、もっと具体的に隠匿等の処分をしようという具体的な行動を起こす意思のことをいい、そこまでの意思を持つことが必要です。

6)受益者(相当価格売却で利益を得た相手方)が、処分行為時に債務者(破産者)の隠匿等の処分をする意思を知っていたこと

否認権行使の対象となるには、その処分行為の相手方、つまり受益者が、その行為の当時に債務者に隠匿等の処分をする意思があったということを知っていたことが必要となります。

受益者は相当対価を支払っていて、しかも隠匿等の処分があったかどうかについて何も知らないのに、いきなり否認されてしまうのではあまりにかわいそうだからです。

但し、債務者と受益者が一定の近しい関係がある場合は、受益者は債務者の隠匿等の処分をしようとしていることを知っている可能性が大いにあります。

だから、一定の近しい関係にある受益者(破産者の親族又は同居者)は、債務者の隠匿等の意思を知っていると推定される規定(悪意の推定)があります(破産法161条2項3号)。したがって、その推定を覆すためには、受益者側で知らなかったということを証明しなければなりません。

②偏頗(へんぱ)行為否認 類型

自己破産では債権者が複数いる場合、破産財団に組み込まれた財産は、全ての債権者に持っている債権額に応じて平等に比例配分されなければなりません。破産管財人の務めは、この各債権者に平等に比例配分するということです。

だから、破産手続きの中で今現在存在する債務で一部の債権者に優先的に弁済するとか、一部の債権者に担保を供与(財産である不動産に抵当権設定とか)するとかは、平等に比例配分されるべき財産が不公平に減少されてしまい、他の債権者が不利益を被ることになりますのです。

「偏頗行為」とは、こういった既存の債務の中で一部の、特定の債権者のみに対して担保の供与や債務の消滅行為をすることをいい、破産法はこの「偏頗行為」を認めません。「偏頗(へんぱ)」とは片寄って不公平なことを意味します。

「偏頗行為(弁済)」の典型例は、他にも複数借金を抱えているにもかかわらず、人間関係、友人関係を壊したくないという理由で、なけなしのお金を友人・知人に優先して返済する行為は、よくある事ですが「偏頗行為」に当たってしまう可能性がある事案です。

「偏頗行為(弁済)」を禁止する根拠は「債権者平等の原則」の存在です。

「債権者平等の原則」については、下記の関連記事を参照。

★この「偏頗行為類型」には下記に順次掲げる類型1~類型2があります★

(類型1.):債務者(破産者)が支払不能になった後又は破産手続開始の申立てがあった後に行った偏頗行為の場合(破産法162条1項1号)

~この類型での否認権の成立要件~

1)債務者(破産者)の行為であること

2)その行為が偏頗行為であること

3)偏頗行為が債務者(破産者)の支払不能又は支払停止後、あるいは破産手続開始の申立て後にされたものであること

4)受益者(偏頗行為で利益を得た相手方)が偏頗行為時に債務者(破産者)が支払不能であった又は支払の停止があったこと、あるいは破産手続開始の申立てをしたことを知っていたこと(悪意)

この悪意について補足すると、債務者(破産者)が債務を弁済する偏頗行為が、本来法律上やらなくてもいいのにあえてやっている場合は、受益者に「悪意の推定」が働きます。だから、受益者がそれを覆すためには自分はそんなことは知らなかった、つまり善意であることを受益者側が証明しなければなりません(破産法161条2項)。

それに対して、その行った偏頗行為が法律上やらなければならない義務がある行為であった場合は、受益者には「悪意の推定」はありません。

(類型2.):債務者(破産者)が支払不能前30日以内に行った偏頗行為の場合(破産法162条1項2号)

~この類型での否認権の成立要件~

1)債務者(破産者)の行為であること

2)その行為が法律上の義務がない偏頗行為であること

当該偏頗行為を行うことに法律上の義務がある場合は仕方がないですが、何ら法律上の義務もないのに偏頗行為をしてしまうことは、債権者を害する程度が大きいため 支払不能になる以前であっても否認権行使の対象となります。

「法律上の義務がないのに行った偏頗行為」とは、例えば何の特約も法律上の義務もないのに担保を供与したり、まだ支払期日が来ていないためまだ返済する必要がないのにもかかわらず返済する場合をいいます。

3)偏頗行為が支払不能になる前30日以内にされたものであること

支払い不能になる前30日以内になされた「法律上の義務がない偏頗行為」だけが否認権行使の対象ということになります。

ちなみに、支払不能又は支払停止後、あるいは破産手続開始の申立て後の偏頗行為は、法律上の義務が有る無しに関わらず否認権行使の対象となります。

4)受益者(偏頗行為で利益を得た相手方)が偏頗行為時に他の債権者を害する事実を知っていたこと

「他の債権者を害する事実を知っていた」とは、その偏頗行為が債権者平等の原則に反し他の債権者へ配当分減少する事実を知っているということです。

なお、この類型での非義務的偏頗行為は「悪意の推定」はありません。

ここまで述べたように、破産法は債権者の利益を最大化し債権者間の平等を図るために、破産管財人に否認権の権能を与えていますが、否認権行使等だけでは破産法の目的を完全に達することができない場合があるのも事実です。

そこで、破産法は不正または不平等となる行為を抑止するための最も有効は方策として、債権者の利益または債権者の平等を害する行為を犯罪として刑罰規定を設けています。

破産法は第14章以下に「破産犯罪」の規定を設けています。

■借金問題・無料法律相談のご案内

日本法規情報-債務整理相談サポート-

日本法規情報-債務整理相談サポート-● 申込みはオンラインで24時間365日可能。複数の事務所を案内

● 登録された全国の法律事務所の中からあなたに合った事務所を案内

● 相談相手の専門家をなかなか決められない人には欠かせないツール

もう少し具体的に言うと、借金問題といってもその有り様は千差万別です。当然に解決へのプロセス及び解決の方法も異なってきます。そういったなか、専門家であっても分野によっては得手不得手があります。だから、この制度は依頼人の希望に十分に応えるために、それに適した専門家を選んで専門家と依頼人を結ぶつけるサービスを行っているのです。そして、一件の依頼につき複数の法律事務所をご案内します。

したがって、初めての方がなんのツテもなく依頼人の希望に沿った事務所を探すのは結構大変なことだし、さらにまだまだ一般人にとっては弁護士事務所の敷居はまだまだ高くて最初から弁護士と相対することになると、緊張して自らの借金問題について正確に伝えられない恐れもあります。だからこそ、依頼人と専門家との間の橋渡しの役割を果たす「日本法規情報」のような存在が重宝されるのです。そして、現在では毎月3000人もの相談者がこの無料相談ツールを利用しています。

「債務整理相談サポート」の申し込みは、オンライン上で24時間どこにいても1分程度で必要項目を入力ができ申し込みが完了します。その後にその入力内容に沿った複数の事務所が案内されます。その手順は基本的には下記の(1)~(6)の順で進みます。依頼人が各々事務所に出向きそれぞれの専門家と面談して、事務所によって濃淡はありますが、依頼人にとって関心事である「あなたに合った借金を減らす方法はあるのか?それは何か?」と「おおよそどのくらい借金が減額されるのか?あるいは全額免責可能なのか?」「どうやってリスクを回避するか?」等々が回答されるので(ここまでが無料)、後はどの法律事務所にそれを実現するための債務整理手続きを依頼するかを依頼人自身が判断して決めることになります。

![]()

(1)電話またはオンライン上のお問い合わせフォームに必要項目に入力して申込する。

(2)相談パートナーより申込日より3営業日以内に電話またはメールにて相談内容の確認と専門家の希望条件をお尋ねします。。

(3)依頼人の要望する条件に合った事務所を複数案内します(平均3~5事務所)。

(4)電話かメールで案内された事務所とやり取りして無料相談の日程を調整する。

(5)依頼人の方から直接事務所に出向いて無料相談を受ける(案内されたすべての法律事務所と無料相談可能)。

(6)無料相談を受けた複数の法律事務所の中から実際に債務整理手続きをお願いする事務所を決めたらをその事務所に依頼する。なお、必ずしも具体的な債務整理手続きを依頼することなく無料相談で終わってもかまいかせん。

![]()

関連記事

-

-

自己破産の「陳述書(報告書)」~破産申立てに至った事情(作文)の書き方~

< 目 次 >■陳述書とは? ■破産申立てに至った事情(作文)の書く理由 ■破産 …

-

-

自己破産でも手元に残せる「自由財産」と「自由財産の拡張(残せる財産を増やしたい!!)」

< 目 次 >■自由財産とは?その趣旨は? ■自由財産の分類 (1) 本来的自由 …

-

-

「個人再生」と「自己破産」を比べてみて「個人再生」を採るメリットはどこにありますか?

< 目 次 >■ 個人再生のメリット(自己破産との対比のなかで) ■ 借金問題の …

-

-

自己破産すると携帯・スマホはどうなる? ~通信料金、延滞中の通信料金、端末機代金は?~

< 目 次 >■問題の所在 ■携帯・スマホは自己破産すると処分されてしまうか? …

-

-

債務整理の際「偏頗弁済」とは?偏頗弁済になる・ならないケースとは?いつからなる?なるとどうなる?

< 目 次 >■「偏頗弁済」とは? ■「偏頗弁済」になるケースは?ならないケース …