自己破産すると水道光熱費の支払にどのような影響を与えるか?~一般破産債権・優先破産債権・財団債権~

2022/04/26

■自己破産前後で水道光熱費の扱いはどうなるのか?

(1) 「破産申し立て日」から「破産開始決定日」までの水道光熱費の扱いは?

(2) 「破産申し立て日」前に滞納している水道光熱費の扱いは?

(3) 「破産申し立て日」前の滞納分を自己破産開始決定前に他に優先して支払うことが許されるか?

■下水道料金の扱い ~上水道料金との違い~

■まとめ

■借金問題の無料無料相談の案内

● 日本法規情報 (債務整理サポート)

![]()

■ ライフライン供給停止までの使用料滞納期間はどの程度?

今の時代、「水道代」「電気代」「ガス代」は生活を継続していくうえで不可欠なライフライン三本柱といえます。

にもかかわらず、借金返済に苦しみ自己破産を検討している人は、水道光熱費の支払いを滞納してしまう人たちも結構います。

これは生命 健康にも大きく関わってくるライフラインであるがゆえに、そう簡単には止められないだろう判断し、目の前の差し迫った借金返済に追われて先に借金返済の方へ力を入れてしまうからでしょうか・・・・。

確かに、水道光熱費を滞納しても、すぐに止められることはありませんが、一定期間滞納し続けると止められてしまいます。

その期間は、水道・電気・ガス供給会社によって多少のズレがありますが、おおよその期間は下記の表のとおりです。

| ● 電気は、滞納すると検針日からおよそ50日で止められる恐れあり。 |

| ● 水道は、滞納してから2~4か月程度で止められる恐れあり。 |

| ● ガスは、滞納すると検針日からおよそ50日で止められる恐れあり。 |

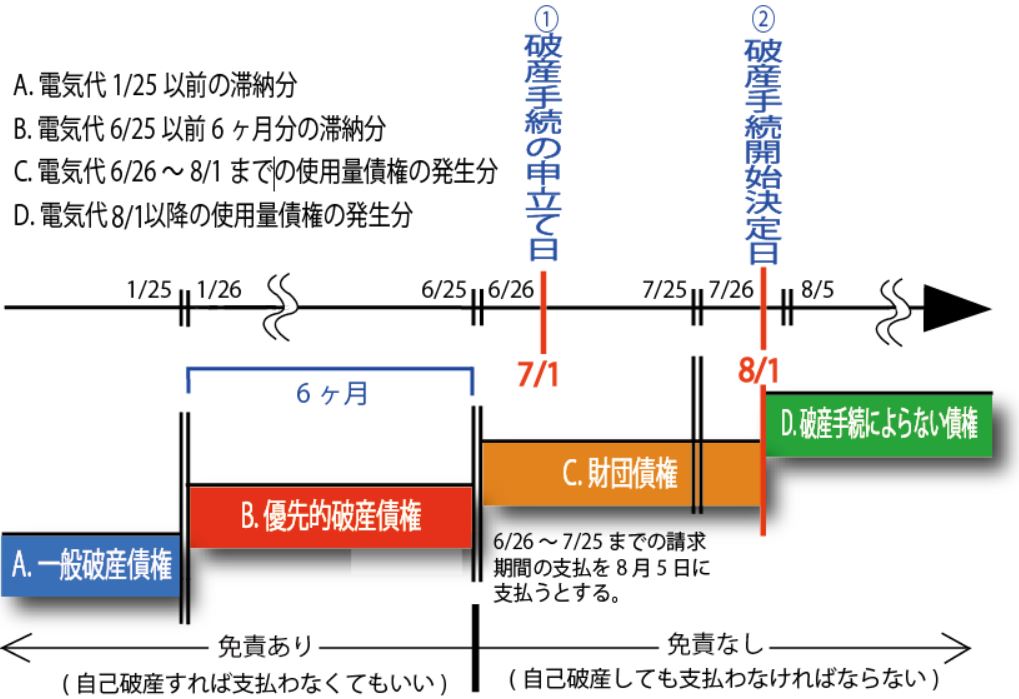

①. 自己破産手続申し立て日を含む直近1ヶ月分の水道光熱費から自己破産手続開始決定日までの水道光熱費は、債務者(破産者)が生活を問題なく過ごすための必要なライフラインだから、それを維持するためには支払わなければなりませんが、その支払い行為は債権者平等の原則に抵触しないのか?

②. 水道光熱の供給会社が自己破産の申し立て以前に滞納した分がある場合、それを理由に水道光熱の供給会社は、その供給を止めてしまうことがあるのか?そもそもそんことが出来るのか?

③.上記の②に関連して、もし、自己破産の申し立て以前に滞納があって、それを理由に水道光熱費の供給を止められかねない場合は、それを避けるためにその滞納分を他の債務に優先して支払うことはできるのか?もし支払うとどうなるか?

■ 自己破産前後で水道光熱費の扱いはどうなるか?

この問題の扱いについては、下記の二つの日が大きなポイントになります。

① 破産手続を裁判所に申し立てた日(下記の7月1日を参照)

② 破産手続を開始すると裁判所が決定した日(下記の8月1日を参照)

※破産手続の申し立てから破産手続開始決定までおおよそ1ヶ月かかるといわれます。

(1)「破産手続申し立て日」から「破産手続開始決定日」までの水道光熱費の扱いは?

まず、理解しておくべきことは、水道光熱供給契約とは「継続的な給付を目的とする双務契約」だということです。

つまり、継続的に供給される給付に対する対価として請求される金額は、一定の継続期間経過(通常は1か月間 水道料金は通常は2か月間)ごとに請求額を算定されて、通常は翌月の指定日にまとめて請求されます。

水道光熱費のうち電気代を例に述べると、例えば「前の月の26日から今月の25日までの1か月で期間を区切って、その間の使用量を量って使用料金を算定して翌月5日にまとめて請求する」というパターンです。そしてこのパターンがくりかえされていきます。

したがって、継続的給付に対する支払債務が滞納したか否かが確定するのは、翌月の支払い指定日が到来して初めてわかるのです。

この「継続的給付を目的とする双務契約」を前提に、自己破産の申し立て以降の水道光熱費の扱いについてはどうなるでしょうか?

そもそも、自己破産を申し立てした者であっても水道光熱は通常の生活を営むうえでのなくてはならない必須のエネルギーであり、そのためのライフラインは確保は絶対に必要です。

だから、結論としては、自己破産を申し立てたからといって、水道光熱費を月単位でしっかりと支払っているのであれば、何ら変わりなく水道光熱のライフライン供給契約は維持継続すべきことになります。

つまり、破産手続開始決定日までの自己破産の申し立て日(7月1日)を含む直近の1ヶ月間(6月26日~7月25日までの使用期間C)の水道光熱費は、自己破産を申し立てたとしてもその供給対価は支払っていくことになります。もちろん、供給契約を維持するためにはそれ以降(使用期間D)も支払っていかなければなりません。

この結論は現実に沿った常識的なもので実務上も容認していることです。これを法解釈的に説明すると以下の通りになります。

思うに、この使用期間(C)の支払債務は、一見すると破産手続開始決定前の原因に基づいて生じた財産上の請求権として「破産債権」と考えられがちです。

でも「破産債権」と考えると「破産債権」は破産手続の配当を除いて支払いを免責されます。免責されて支払わなくてもいいとなると、水道光熱の供給会社は支払ってもらえない代わりにその供給を止めてしまう恐れがあります。

免責許可の決定が確定したときは、破産者は、破産手続による配当を除き、破産債権について、その責任を免れる。

そうなったら、使用者は生活を継続できないので「破産債権」にもかかわらず、供給を継続してもらいたいがために、他の債権者をほっておいて優先して水道光熱の供給会社(特定の債権者)に水道光熱費を支払いかねませんが、もし支払ったらその供給会社を特別扱いしたことになって、ほかの債権者との関係で「債権者平等の原則」に反し「偏頗弁済」になってしまう恐れがでてきます。

したがって、使用期間(C)の水道光熱費を「破産債権」として法解釈して結論を導くのは現実に合致しません。

そこで、破産法は自己破産の申し立てをしても、この使用期間(C)の水道光熱費の支払債務は「破産債権」ではなく「財団債権」として破産手続によらないで破産財団から随時優先的に支払うことができるとしました。

「財団債権」とは、破産手続によらないで破産財団から随時弁済を受けることができる債権をいう。

上記の図表で言えば、破産手続の申し立て日は7月1日であり、その日を含む直近1ヶ月分の6月26日~7月25日まで、および自己破産手続開始日までの水道光熱費を「財団債権」として扱います(破産法第55条2項)。

「財団債権」となると、それは免責の対象にはならなく「債権者平等の原則」の例外とされて、その支払は破産管財人に請求すれば破産財団から配当手続を経ずに他の債権者に優先して支払われることになります。

そして、その支払い行為は有効であり「偏頗(へんぱ)弁済」にはあたりません。

したがって、使用者がこの使用期間(C)の水道光熱の供給をストップされないように支払うことができます。

第1項:破産者に対して継続的給付の義務を負う双務契約の相手方は、破産手続開始の申立て前の給付に係る破産債権について弁済がないことを理由としては、破産手続開始後は、その義務の履行を拒むことができない。

第2項:前項の双務契約の相手方が破産手続開始の申立て後破産手続開始前にした給付に係る請求権(一定期間ごとに債権額を算定すべき継続的給付については、申立ての日の属する期間内の給付に係る請求権を含む。)は、財団債権とする。

水道光熱費は生活に必要な経費なので支払い続けても問題はありません(使用期間(C)の分)

そして、7月26日以降の使用期間(D)の支払債務は、破産手続開始決定日以降の使用分ですから破産手続と全く関係ありません。したがって「破産債権」ではなく破産手続の影響を受けない使用料金として、当然支払わなければなりません。

その原資は、手持ちの「自由財産」からか、破産者が破産手続き開始決定後に取得した「新得財産」から支払うことになります。もちろん、そこから支払っても「偏頗弁済」にはなりません。

それに対して、水道光熱費、スマホの通信料などの支払いは、継続的な給付を目的とする双務契約(一括払いは考えられない)であり、債務者が生活を維持していく上で必須の公共インフラサービスですから、破産手続開始決定日後に請求されたものは破産手続の対象となりません。

いずれにしても、使用期間(C)と使用期間(D)の支払債務はそれぞれ債権の属性が異なりますが、結局はそれらについては支払わなければならないし、その支払いは有効行為という点ではまったく同じになります。

ところで、水道光熱費を滞納してもブラックリストには載りません。

なぜなら、JICCやCICといった信用情報機関は、クレジットカードやキャッシング、ローンなどの取引に関する借入・返済の情報が登録、管理されるところで水道光熱費は信用情報機関には属さないからです。

もっとも、水道光熱費の支払い方法は「請求書支払い」「口座引き落とし」「クレジットカード払い」「スマホ決済」の四つがありますが、もし、クレジットカード払いで行っている場合は、自己破産するとクレジットカードは使えなくなるので、支払い方法を変更する必要があります。

スマホ決済でスマホの通信料をクレジットカード払いにしている場合もクレジットカードが使えなくなるので支払方法の変更が必要となります。

(2)「破産申し立て日」前に滞納している水道光熱費の扱いは?

では、破産手続申し立て日以前の過去の水道光熱費の滞納分についての扱いはどうなるでしょうか?

上記の図表で言えば、6月25日以前(使用期間A B)の水道光熱費で滞納がある分についてですが、この部分は「破産債権」であり、破産手続に沿った配当を除き、免責の対象となって自己破産手続開始決定後は支払わなくてもいいことになります。

ところで「破産債権」も自己破産手続申し立て日以前6ヶ月までの滞納期間(B)の使用料金については「優先的破産債権」それより以前の滞納期間(A)の使用料金については「一般破産債権」と分けられます。

でも、優先か一般かの違いについては、破産手続の配当手続内での優先順位の違いであって債権者にとっては関心事ですが、破産者にとっては関係はなくいずれも免責される点で違いはありません。

ところで、滞納している分が免責の対象になってしまうと、水道光熱の供給会社は、その代わりに供給を止めると言い出しかねません。

でも、供給会社は「自己破産の申立て日前の水道光熱費が滞納している」のを理由に、水道や電気やガスなどの供給が止めることはできないし供給契約の解除もできません。

要するに、自己破産の申し立て後(使用期間C)、毎月きちんと水道光熱費を支払っていれば、水道光熱の供給会社は、自己破産申し立て前に滞納分があっても、請求できないしそれを理由に自己破産開始手続決定後に水道、電気、ガスの供給を停止してはいけないということです。

もし、止められてしまうとなるとそれを避けるために、滞納分を解消して支払わなければならなくなり、それでは自己破産の意味がなくなってしまいます。

法律上も、破産法55条1項(上記に掲載済み)で、水道光熱の供給会社に、上記のケースでインフラ供給を止めることを禁止しています。

要するに、破産法が破産手続開始決定の以降に禁じているのは「自己破産手続の申立て『前』の水道光熱費未払いを理由とした供給停止」です。

(3)「破産申し立て日」前の滞納分を自己破産手続開始決定前に他に優先して支払うことが許されるか?

自己破産申し立て以前の水道光熱の滞納分は自己破産手続開始決定することで免責され、しかも、供給会社は、その滞納を理由に水道光熱の供給を止めることもできないということは前述しました。

だから、自己破産手続開始決定前の滞納分をわざわざ支払う必要はないにもかかわらず、なぜこのような論点がでてくるかといいますと、自己破産の申し立てから破産手続開始決定日をむかえるまでは、タイム=ラグがあるためです(自己破産申立てから破産手続開始決定までだいたい1か月位)。

破産手続開始決定日が来る前に供給停止の期間が到来して水道光熱の供給が止められてしまう可能性はあるからです(冒頭に述べた滞納から供給停止までの期間を参照)。

この点が非常に悩ましく難しいところで、それを避けたいがために、近い将来に自己破産するにしても一足先に滞納分の返済を優先して滞納状態を解消しようと考える人も当然いるかもしれません。ライフラインが止められてしまうと、生活が儘ら無くなり、その後の経済的復権の面でも大きな悪影響を与えかねないからです。

その気持ちはわからないではありません。でも、それはちょっと問題となります。

自己破産は、債務整理に利害関係を有するすべての債権者を共通の土俵(裁判の場)に上げて互いに公平・平等に一括処理で解決されることになっています。決して特定の債権者だけを特別扱いにして優先的に債権回収を果たすことは許されないのです(債権者平等の原則)。

となると、後から自己破産手続を開始した場合、水道光熱費の滞納分を先駆けて支払って滞納を解消してしまうことは、一部の債権者(水道光熱の供給会社)を特別扱いにして、支払をすることになるので、まさに「偏頗弁済」にあたり、それは「債権者平等の原則」に反することになります。

もっとも、先に述べたように、気持ちがわからないでないので、その支払いが生活の維持に必要な支払で、数か月程度の支払であれば、裁判所の許可を得れば「偏頗弁済」にあたらないと評価される傾向にあるようです。

とはいえ、基本的には「偏頗弁済」と認定されかねないケースなので、滞納分の水道光熱費を支払いたいと思っている場合は、事前に弁護士・司法書士に相談してみるのが妥当です。

注意すべきは、本来なら同時廃止で処理されるはず事件が「偏頗弁済」に疑われような行為をしてしまうことで、破産管財人を選任することが必要となり、それによってかかる経費が増大してしまいます。

■ 下水道料金の扱い ~上水道料金との違い~

これまで述べてきた水道料金は上水道料金の話で、下水道料金となると全然違ってきます。

下水道料金は税金と同じ扱いがなされているので、もし滞納した場合は税金に準じた徴収手続がなされ使用期間、申し立て日の時期にかかわらず、下水道の料金の滞納については、自己破産しても免責されず、全て支払わなければなりません(非免責債権)。

■ まとめ

● 破産手続開始決定日までの破産手続の申し立て日(7月1日)を含む直近の1ヶ月間(6月26日~7月25日まで)の水道光熱費は「財団債権」とされて支払わなければならないし支払うことによって日常生活が維持できる。このことは「債権者平等の原則」の例外でこの原則に反するわけではない。

● 自己破産の申し立て前の滞納している水道光熱費について他の債権者に先駆けて優先的に支払うことは「偏頗弁済」にあたり、それは「債権者平等の原則」に違反することになります。そうなると、否認権を行使されたり免責不許可事由に該当する恐れがでてくる。但し、数ヶ月分なら生活を維持するに必要な費用で支払うならば許容される範囲がある。

● 水道、電気、ガス供給会社は、破産開始決定後、破産申し立て以前の水道光熱費を滞納していることを理由に供給を停止することはできない。

● 下水道料金は、破産法の「租税等の請求権」に分類され、非免責債権にあたり自己破産しても免責されないので支払う必要がある。

■ 借金問題・無料法律相談のご案内

日本法規情報-債務整理相談サポート-

日本法規情報-債務整理相談サポート-● 申込みはオンラインで24時間365日可能。複数の事務所を案内

● 登録された全国の法律事務所の中からあなたに合った事務所を案内

● 相談相手の専門家をなかなか決められない人には欠かせないツール

もう少し具体的に言うと、借金問題といってもその有り様は千差万別です。当然に解決へのプロセス及び解決の方法も異なってきます。そういったなか、専門家であっても分野によっては得手不得手があります。だから、この制度は依頼人の希望に十分に応えるために、それに適した専門家を選んで専門家と依頼人を結ぶつけるサービスを行っているのです。そして、一件の依頼につき複数の法律事務所をご案内します。

したがって、初めての方がなんのツテもなく依頼人の希望に沿った事務所を探すのは結構大変なことだし、さらにまだまだ一般人にとっては弁護士事務所の敷居はまだまだ高くて最初から弁護士と相対することになると、緊張して自らの借金問題について正確に伝えられない恐れもあります。だからこそ、依頼人と専門家との間の橋渡しの役割を果たす「日本法規情報」のような存在が重宝されるのです。そして、現在では毎月3000人もの相談者がこの無料相談ツールを利用しています。

「債務整理相談サポート」の申し込みは、オンライン上で24時間どこにいても1分程度で必要項目を入力ができ申し込みが完了します。その後にその入力内容に沿った複数の事務所が案内されます。その手順は基本的には下記の(1)~(6)の順で進みます。依頼人が各々事務所に出向きそれぞれの専門家と面談して、事務所によって濃淡はありますが、依頼人にとって関心事である「あなたに合った借金を減らす方法はあるのか?それは何か?」と「おおよそどのくらい借金が減額されるのか?あるいは全額免責可能なのか?」「どうやってリスクを回避するか?」等々が回答されるので(ここまでが無料)、後はどの法律事務所にそれを実現するための債務整理手続きを依頼するかを依頼人自身が判断して決めることになります。

![]()

(1)オンライン上のお問い合わせフォームに必要項目に入力して申込する。

(2)相談パートナーより申込日より3営業日以内に電話またはメールにて相談内容の確認と専門家の希望条件をお尋ねします。。

(3)依頼人の要望する条件に合った事務所を複数案内します(平均3~5事務所)。

(4)電話かメールで案内された事務所とやり取りして無料相談の日程を調整する。

(5)依頼人の方から直接事務所に出向いて無料相談を受ける(案内されたすべての法律事務所と無料相談可能)。

(6)無料相談を受けた複数の法律事務所の中から実際に債務整理手続きをお願いする事務所を決めたらをその事務所に依頼する。なお、必ずしも具体的な債務整理手続きを依頼することなく無料相談で終わってもかまいかせん。

![]()