借金をした債務者が「個人再生」したらその連帯保証人の責任はどうなる?

2022/09/03

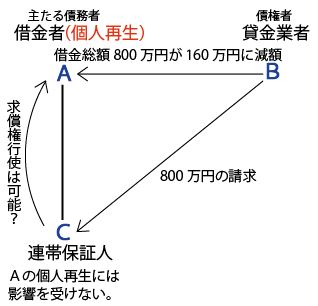

■BはAとCから各々160万円800万円合計960万円を返済してもらえる?

■Aが「個人再生」をした場合の連帯保証人CのAに対する求償権は?

■もし、連帯保証人にも主たる債務者と同様返済能力がなかったら?

■借金問題の無料法律相談のご案内

・日本法規情報 (債務整理相談サポート)

![]()

主たる債務者が「個人再生」したら、その借金は法律の規定に基づき減額されます。そうなると、その借金を保証していた連帯保証人はどうなる運命なのでしょうか?

■ Aが個人再生申し立て場合連帯保証人Cはどうなる?

Bとしては、当然、保証契約に基づきAの借金全額を保証する立場にある連帯保証人Cに800万円全額を一括請求していきます。

Cとしては連帯保証人である以上、Aの借金を全額返済する義務を負うので、Bから800万円の請求があったら拒むことはできません。つまり、主たる債務者Aの借金が個人再生で減額されたからと言って、Cの保証債務も減額されるわけではないのです。

Bとしては、こういう事態があるかもしれないからこそ、その用心にために、その担保としてCを連帯保証人としておいたのです。

もし、Aが個人再生を申し立てて借金が一方的に減額されたことがCにも影響して、Cの保証債務も減額されるとしたら、債権者Bとしては、それこそシャレになりませんからBとしてはCという連帯保証人を置いた意味がなくなってしまいますよね。

主たる債務者の個人再生による弁済と連帯保証人の保証債務による弁済とは、それぞれ切り離して考えるべき!

ただ、CとしてはBからの一括請求に対して、返済が可能ならともかく、急に言われても一括払いが無理であるならば、CB間の話し合いで分割返済を決めることができますが、通常はAB間の返済条件をそのままCB間でも引き継ぐのが多いです。

そうなった場合、

■ BはAとCから各々160万円800万円合計960万円を返済してもらえる?

AとCはそれぞれ自らの債務をBに返済する義務を負いますが、AC二人の返済額の合計が借金総額の800万円に達した時点で返済が完了するのが筋で、Aは「個人再生」で返済金額が160万円に確定した以上、Cは800万円全額を返済する必要はなく640万円を返済すればOKなわけです。

もっとも、これはCの返済する債務が640万円に減額されたというわけではなく、あくまでCは連帯保証人の立場で800万円を返済する義務を負っているということです。

だから、AとCはそれぞれが負う債務を順次に返済していって、その流れで両方の返済した金額の合計が800万円に達した時点で、AとCのそれぞれの債務は結果的に消滅するということです。

■ Aが「個人再生」をした場合の連帯保証人CのAに対する求償権は?

「求償権」とは、保証人(連帯保証人も含む)が返済を怠った主たる債務者に代わって債務を返済した場合、保証人は主たる債務者に対して債権者に支払った全額を請求できる権利をいいます。

例えば、保証人が債権者に保証債務100万円を支払ったら、保証人はその保証した分100万円を主たる債務者に支払えと主張できるわけです。これは当然の権利ですよね。

本来は債務者が返済すべき金額だから、代わりに返済した保証人はその返済した分は債務者に求償できるのは当然です。

ここでの問題は、その「求償権」が、主たる債務者が「個人再生」を申し立てた場合、どういう運命になってしまうのか?ということです。

例えば、冒頭の例で、Aが個人再生をする前にCがBからの一括請求に直ちに保証債務800万円を支払ってしまったら、先に述べた通常の公式を当てはめた場合ではCはAに800万円を求償できることになります。

ところが、Aは個人再生を受けているわけです。この場合では、そのようにはなりません。Aは800万円の借金が個人再生の再生計画が認められたことにより、Aの借金が160万円に減額されて確定しているわけです。

にもかかわらず、Cからの800万円の求償権行使に対して、Aが応じなければならないというのであれば「個人再生」を認めた意味がなくなります。

だから、Cは800万円の求償は認められず、160万円を限度にBに求償を求められるに過ぎません。それを超えてはできません。

この結論は、連帯保証人にとって酷に過ぎることになりますが、仕方がありません。連帯保証人(保証人も含む)とはそういうもので、その点は覚悟しておかなければなりません。

例えば、Aは3年計画で160万円を支払えば借金返済は完了するという「個人再生」が認められて、2年目でAは100万円を支払い終わっています。

ところが、連帯保証人であるCが2年目で自らの保証債務のうち700万円を返済していました。この時点でAが返済した100万円とCが返済した700万円とを合計すると800万円となり、Bの債権額に達しています。Aの債務、Cの債務は完済終了です。

本来の3年計画が、Aはまだ2年目なのに、しかも返済金額が160万円に達していないにもかかわらず、この結果はAにとってみればうれしい限りといえます。

ただ、Aは個人再生で160万円は返済しなければならないわけです。自分が100万円返済した時点で、結果的にBとの債権債務関係はチャラになったからそれでおしまいというわけにはいきません。

したがって、AはCから60万円の求償権に対して応じる責任があり、結局はAは160万円は支払わなければならないのです。

ただ、この結論というのは、やはりCにとってみれば、酷かなぁ~って感じです。

なんたって、700万円の支払ってBに求償できるのはたった60万円だからです。

でも、これについても先にのべた理由で仕方がないのです。「個人再生」との兼ね合いで求償権はかなり制限されてしまうのです。

そもそも、保証人になるということ、とくに連帯保証人になることはそれ相当の覚悟が必要です。そのことは十分に理解しておいてください。

■ もし、連帯保証人にも主たる債務者と同様返済能力がなかったら?

この場合は、連帯保証人も債務整理を検討するしかありません。

まずは「任意整理」を申し出て、未払い利息と将来の利息のカットを願い出て支払額の減額とか返済期間の変更を交渉することになります。

それでも、借金額が大きくて返済が難しいのであれば仕方がありません。「個人再生」「自己破産」の道を選ばざるを得ません。

実は、実際の話、こういったケースが非常に多いのです。主たる債務者が「個人再生」や「自己破産」してしまうことで、連帯保証人も連鎖的に「個人再生」「自己破産」してしまうということが非常に多いのです。

だからこそ、何度も言いますが、保証人(連帯保証人)になることには「慎重に・・・」ということです。正直言ってしまえば保証人なんてならない方がいいのです。

■借金問題の無料法律相談のご案内

日本法規情報-債務整理相談サポート-

日本法規情報-債務整理相談サポート-● 申込みはオンラインで24時間365日可能。複数の事務所を案内

● 登録された全国の法律事務所の中からあなたに合った事務所を案内

● 相談相手の専門家をなかなか決められない人には欠かせないツール

もう少し具体的に言うと、借金問題といってもその有り様は千差万別です。当然に解決へのプロセス及び解決の方法も異なってきます。そういったなか、専門家であっても分野によっては得手不得手があります。だから、この制度は依頼人の希望に十分に応えるために、それに適した専門家を選んで専門家と依頼人を結ぶつけるサービスを行っているのです。そして、一件の依頼につき複数の法律事務所をご案内します。

したがって、初めての方がなんのツテもなく依頼人の希望に沿った事務所を探すのは結構大変なことだし、さらにまだまだ一般人にとっては弁護士事務所の敷居はまだまだ高くて最初から弁護士と相対することになると、緊張して自らの借金問題について正確に伝えられない恐れもあります。だからこそ、依頼人と専門家との間の橋渡しの役割を果たす「日本法規情報」のような存在が重宝されるのです。そして、現在では毎月3000人もの相談者がこの無料相談ツールを利用しています。

「債務整理相談サポート」の申し込みは、オンライン上で24時間どこにいても1分程度で必要項目を入力ができ申し込みが完了します。その後にその入力内容に沿った複数の事務所が案内されます。その手順は基本的には下記の(1)~(6)の順で進みます。依頼人が各々事務所に出向きそれぞれの専門家と面談して、事務所によって濃淡はありますが、依頼人にとって関心事である「あなたに合った借金を減らす方法はあるのか?それは何か?」と「おおよそどのくらい借金が減額されるのか?あるいは全額免責可能なのか?」「どうやってリスクを回避するか?」等々が回答されるので(ここまでが無料)、後はどの法律事務所にそれを実現するための債務整理手続きを依頼するかを依頼人自身が判断して決めることになります。

![]()

(1)オンライン上のお問い合わせフォームに必要項目に入力して申込する。

(2)相談パートナーより申込日より3営業日以内に電話またはメールにて相談内容の確認と専門家の希望条件をお尋ねします。。

(3)依頼人の要望する条件に合った事務所を複数案内します(平均3~5事務所)。

(4)電話かメールで案内された事務所とやり取りして無料相談の日程を調整する。

(5)依頼人の方から直接事務所に出向いて無料相談を受ける(案内されたすべての法律事務所と無料相談可能)。

(6)無料相談を受けた複数の法律事務所の中から実際に債務整理手続きをお願いする事務所を決めたらをその事務所に依頼する。なお、必ずしも具体的な債務整理手続きを依頼することなく無料相談で終わってもかまいかせん。

![]()