簡易裁判所から「支払督促状」が届いた、その後の流れとその対処法は?

2024/12/13

■支払督促のメリット

■支払督促の手続きの流れ

■支払督促のデメリット

■では 支払督促を受けた滞納者はどう対処したらいいか?

■借金問題の無料法律相談のご案内

・日本法規情報 (債務整理相談サポート)

![]()

■「支払督促」手続きとは?

貸主(債権者)が貸した金額をなかなか返済されないときに、返済を実現する法的な方法としては大きく4つあります。

②「少額訴訟」 ③「支払督促」

①の「民事訴訟」は、裁判官が法廷で当事者双方の言い分を聞いたり、証拠を調べたりしたりして、判決でもって解決を図る手続です。いわゆる普通の裁判のことです。(但し、簡易裁判所の場合は、金銭の支払い請求金額が140万円以下の場合が管轄であり、140万円を超える場合は地方裁判所の管轄になります)

②の「少額訴訟」は、60万円以下の金銭の支払いを求める場合に利用できる簡易裁判所での裁判手続きのことです。1回の審理で判決が言い渡される簡易で迅速かつ安価な手続です。

③の「民事調停」は、裁判所の調停委員会の斡旋により、話し合いによる解決を図るもので、調停で合意された内容は判決と同様の法的効力が生じます。

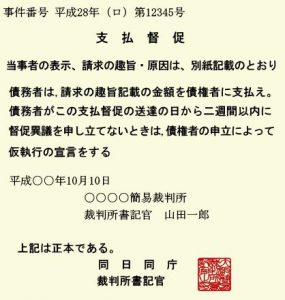

④の「支払督促」は、申立人の申立てに基づいて簡易裁判所書記官が書類審査でもって金銭の支払いを求める手続きです。要するに、裁判所から督促状を出してもらう制度です。相手方からの異議の申立てがなければ判決と同様の法的効力が生じます。

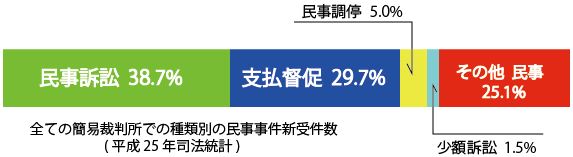

上記の図表は一定期間内に簡易裁判所が受け付けた種類別案件の割合を示したものです。

「民事訴訟」が38.7%。「支払督促」が29.7%。「民事調停」「少額訴訟」がそれぞれ5%と1.5%。民事その他25.1%といわれています。

一番受付件数が多い「民事訴訟」は紛争解決の典型的な手段といえますが、いざ訴訟提起となるとその手間、労力、時間、そして費用を考えた場合二の足を踏んでしまうこともしばしばあります。

そこで、債権を迅速に回収できる「支払督促」制度が、債権者にとって非常に有利な方法として理解されていて、実際に受付件数が民事訴訟に次いで多く全件数の約3割を占めています。

ただ、当然、この「支払督促」にもメリットデ・メリットがあって、それについて説明するとともに、この「支払督促」を受けた滞納者(債務者)側が取りうる手段についても説明します。

■「支払督促」のメリット

「支払督促」には貸主(債権者)にとって下記のメリットがあります。

② 申立人の申し立てのみで手続きが開始し、裁判所書記官がその提出された支払督促申立書の書類審査だけで(要は債権者の言い分だけで)金銭の支払いを命じることができる。証拠集めとか相手方の言い分を聞く必要がない。

③ 裁判所に納める「支払督促」の手数料が民事訴訟の半分になる。例えば、100万円の支払いを求める民事訴訟の手数料は10,000円となるが「支払督促」では半分の5,000円になる。

④ 申立人の「支払督促」の申し立て後に、更なる「仮執行宣言」の申し立てをして、相手方が支払いせずに異議も申し立てしなければ「仮執行宣言付支払督促」が発布され、それが「債務名義」になって強制執行を仕掛けることができる。

このように「支払督促」手続きとは、相手方の言い分を考慮することはせず書類審査のみで迅速に債権回収の方向で解決が図る手続きです。

したがって、繰り返しになりますが、債権回収に関し普通の「民事訴訟」よりもずっと簡単で迅速にできる制度で非常に便利である、という理由で債権者から好意的に取り上げられているわけです。

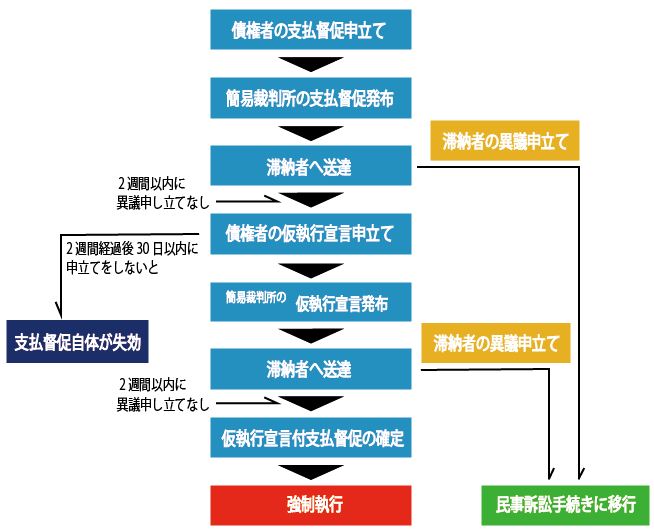

■「支払督促」以降の手続きの流れ

金融業者は借金を(カードローンの返済やクレジットカードの支払いなど)滞納している借主には、「督促状」を発するケースがほとんどです。この督促状は後述する「支払督促」状とは異なります。件数が多いので、時間がかかる「民事訴訟」は敬遠されます。

それを無視し返済しないでいると、次に発するのが「差押予告通知書」です。この通知書自体には法的効力はありませんが「借金を一括返済しないと

差押えをします」ということを意味します。そういった意味で【最後通牒】たる意味合いをもっています。

ここまでくると、差押さえ・強制執行を回避したいと本当に思っているのならば、躊躇している暇はありません。直ちに弁護士や司法書士といった専門家に相談すべきです。

借金滞納から支払督促状までの流れ ~金融機関(消費者金融)からの返済請求を無視し続けるとどうなる?~ ※この関連記事は「支払督促」発布までの流れを中心に書かれています。

![]()

それでも何の返答もせずに滞納が続くと、金融業者は簡易裁判所へ「支払督促の申立て」を行います。そして、その申し立てに基づいて滞納者のもとへはこれまでのように金融業者からではなく今度は簡易裁判所から「支払督促」が発布されるのです。

以上を前提に「支払督促」の大まかな流れは下記のとおりです。

申し立てに基づいて裁判所が「支払督促」を発布し、滞納者から異議の申立てがなければ 「仮執行宣言付支払督促」の発布へ移行するという 2段階構造になっているのです。

以上が大まかな基本構造です。まずはこの基本構造を念頭において流れを見てください。

![]()

![]()

(※「支払督促異議申立書」とは、支払督促に同意できない意思を裁判所へ伝える書類のこと。「支督促異議申立書」は「支払督促」状に同封されていますので、自分で用意してイチから作成する必要はない。)

![]()

「仮執行宣言付支払督促」とは、それ自体「債務名義」になるので、それを取得すると強制執行を仕掛けることができる。だから、申立人が「仮執行宣言」を申し立てるということは、申立人が強制執行を仕掛ける準備段階に入ったといって過言ではない。

(※「債務名義」とは、債権の存在や金額を公的に証明し、法律によって執行力を付与された書面のことで、強制執行をするにはこの債務名義を取得することが必要となる。)

なお、申立人が行う「仮執行宣言」の申立ては、滞納者が「支払督促」状を受け取った後2週間を経過した日から30日以内に申し立てなければ、最初の段階で発布された「支払督促」自体が失効してしまうので、もくのもくやみになってしまう。

![]()

![]()

![]()

請求金額が140万円以下の場合はそのまま簡易裁判所で、請求金額が140万円を超える場合は地方裁判所で民事訴訟手続きが開始されます。

![]()

ここまでの流れを見ての通り、結局、簡易裁判所から滞納者への督促は「支払督促」と「仮執行宣言付支払督促」の合計2回行われます。それらに滞納者が返済も異議申し立てもしなければ、申立を行った債権者は債務名義として「仮執行宣言付支払督促」を取得することができるというわけです。よって、強制執行を仕掛けられるということです。

■「支払督促」のデメリット

これまででお分かりの通り「支払督促」の手続きは、早くて簡単で、しかも費用安く裁判所からの支払い命令が得られ、最後には強制執行を行うこともできます。このことは債権者にとってこの上ないメリットといって間違えありません。

ただ、いくつかの決して無視できないデメリットもあります。

① この「支払督促」が有効に働く場面というのは極めて限定されているということです。

督促の対象となる金額、支払時期、および債権発生の原因となっている契約自体の有効性などについて、申立人と相手方(滞納者)間に認識の相違がない場合に最も適した手続きといえます。もし、相違があればそれは滞納者側が納得できていないケースだから「支払督促」から離れて自動的に「民事訴訟」手続きに移行する可能性が大きいです。

だから「支払督促」は、個人間の貸し借りではなく消費者金融や信販会社のように貸し借りの合意事項がもはや確定されていて、そのうえで多くの滞納顧客を抱えている業者が滞納顧客に対して行うケースがほとんどです。その中には何ら異議を申し立てない滞納者も一定割合いるのも確かだろうし、仮に異議申し立てをしてきても専門の金貸し業者にとっては、その扱いは定型的で慣れていて大して苦になりません。

② この「支払督促」は滞納者の言い分を聞かずに、証拠調べもせずに、極めて簡単な手続きで支払い命令できるのが利点です。でも、それがかえって滞納者側からの異議申し立てを誘発する傾向にあります。異議申し立てがあると直ちに「支払督促」は効力を失い、時間と手間と費用がかかる「民事訴訟」に移行してしまい、これまで「支払督促」に費やした時間が全て無駄になってしまいます。

③ 異議申し立ての書き方出し方は、裁判所から滞納者に送付されてくる「支払督促」に分かりやすく記載されていて、しかも特に理由がなくても異議申し立てが可能であるため、時間稼ぎに使われることさえあります。

④ 民事訴訟の場合は、原告の住所に近い裁判所で裁判を起こせるのが原則ですが、異議申し立て後の「民事訴訟」手続きの場合は、滞納者の住所に近い裁判所で裁判を起こさなければならなくなります。だから、債権者の住所が東京で、滞納者の住所が福岡だった場合、債権者は福岡で裁判を起こす必要があり、裁判の度に福岡に出向かなければなりません。これは物心ともに大変な負担となります。

⑤ この「支払督促」は書類を郵送して行われるため、相手方の住所が判明している必要がある。したがって、相手方の住所が不明な場合は「支払督促」を申し立てられません。

以上を前提にまとめてみると、

「支払督促」はスムーズに進行すれば、極めてスピーディーな債権回収手段といえるでしょう。でも、だからといって、どんな場面でも「支払督促」を申し立てればいいというわけではありません。相手方である滞納者が高い確率で異議の申し立てをしないであろうという場合に限ってやってみる価値があるということです。

だから、債権回収に滞納者側が何かしら不平不満がある場合は「支払督促」に対して異議を申し立てて来る可能性は非常に高いです。その場合は、時間、手間、費用がかかろうと最初から「民事訴訟」を起こした方が非常に効果的であるといえます。だから、個人間での貸し借りの場合は「支払督促」を申し立てるか、それとも最初から「民事訴訟」手続きにするか、慎重に考えて判断した方がいいです。

思うに、ツボにハマれば「支払督促」の有効性は認めるものの「民事訴訟」手続きの受付件数の方が上回っているのは、こういった面があるからでしょう。

さらにいえば「異議申し立て」は、何も不平不満がなくても、単に時間を稼ぐためだけに申し立てられるので、そう考えると、この「異議申立て権」は債務者の利益保護の観点から必要なアイテムですが、債権者にとって本当に厄介なシナモノといえます。

■では「支払督促」を受けた滞納者はどう対処したらいいか?

先に述べたように「支払督促」を申し立ては、返済条件についてすでに確定的な合意がなされている消費者金融や信販会社、あるいは電話通信料の滞納のケースに利用されることがほとんどです。

そして、滞納者がこの「支払督促」を無視し、そして「仮執行宣言付支払督促」をも無視しつづけていると、(3)で述べたように、最終的には強制執行を受けて財産の差し押さえ、銀行口座の差し押さえを受けること必至です。だから、無視することは絶対にやめてください。

消費者金融からの借金を滞納している人は「支払督促」あるいは「仮執行宣言付支払督促」のどちらにしても督促状が届いてから2週間以内にきちんと返済するか(この段階ではすでに一括返済を要求されているはず)、それができないならば、とりあえず2週間以内に異議申し立てをする必要があります。

どうせ異議申し立てをするならば、最初の「支払督促」のときです。二番目の「仮執行宣言付支払督促」のときでもいいですが、後に強制執行が控えているのでタイミングがずれると危ないです。

もっとも、期間内に「異議申し立て」をしたからといってそれ自体は何の解決にもなりません。すでに述べたように、それは「民事訴訟」に移行するだけの話で、消費者金融などからの単純な借金は「民事訴訟」手続きで争ったところで勝つ可能性はほぼありません。

だから、異議申し立てをした後に、分割払いや減額へ向けての交渉や手続きをすることが必要です。

一つに「任意整理」「個人再生」あるいは「自己破産」といった【債務整理】です。これらは本人でもできますが、それぞれ相手方との駆け引き、手続きの専門性があるので、その道に長けた司法書士や弁護士に依頼することが望ましいといえるでしょう。

| ● 借主(債務者)が強制執行を阻止するうえで無視できない三つの節目 |

| (1) 差押予告通知書が届いた段階 |

| (2) 支払督促状が届いた段階 |

| (3) 仮執行宣言付支払督促状が届いた段階 |

■借金問題・無料法律相談のご案内

日本法規情報-債務整理相談サポート-

日本法規情報-債務整理相談サポート-● 申込みはオンラインで24時間365日可能。複数の事務所を案内

● 登録された全国の法律事務所の中からあなたに合った事務所を案内

● 相談相手の専門家をなかなか決められない人には欠かせないツール

もう少し具体的に言うと、借金問題といってもその有り様は千差万別です。当然に解決へのプロセス及び解決の方法も異なってきます。そういったなか、専門家であっても分野によっては得手不得手があります。だから、この制度は依頼人の希望に十分に応えるために、それに適した専門家を選んで専門家と依頼人を結ぶつけるサービスを行っているのです。そして、一件の依頼につき複数の法律事務所をご案内します。

したがって、初めての方がなんのツテもなく依頼人の希望に沿った事務所を探すのは結構大変なことだし、さらにまだまだ一般人にとっては弁護士事務所の敷居はまだまだ高くて最初から弁護士と相対することになると、緊張して自らの借金問題について正確に伝えられない恐れもあります。だからこそ、依頼人と専門家との間の橋渡しの役割を果たす「日本法規情報」のような存在が重宝されるのです。そして、現在では毎月3000人もの相談者がこの無料相談ツールを利用しています。

「債務整理相談サポート」の申し込みは、オンライン上で24時間どこにいても1分程度で必要項目を入力ができ申し込みが完了します。その後にその入力内容に沿った複数の事務所が案内されます。その手順は基本的には下記の(1)~(6)の順で進みます。依頼人が各々事務所に出向きそれぞれの専門家と面談して、事務所によって濃淡はありますが、依頼人にとって関心事である「あなたに合った借金を減らす方法はあるのか?それは何か?」と「おおよそどのくらい借金が減額されるのか?あるいは全額免責可能なのか?」「どうやってリスクを回避するか?」等々が回答されるので(ここまでが無料)、後はどの法律事務所にそれを実現するための債務整理手続きを依頼するかを依頼人自身が判断して決めることになります。

![]()

(1)オンライン上のお問い合わせフォームに必要項目に入力して申込する。

(2)相談パートナーより申込日より3営業日以内に電話またはメールにて相談内容の確認と専門家の希望条件をお尋ねします。。

(3)依頼人の要望する条件に合った事務所を複数案内します(平均3~5事務所)。

(4)電話かメールで案内された事務所とやり取りして無料相談の日程を調整する。

(5)依頼人の方から直接事務所に出向いて無料相談を受ける(案内されたすべての法律事務所と無料相談可能)。

(6)無料相談を受けた複数の法律事務所の中から実際に債務整理手続きをお願いする事務所を決めたらをその事務所に依頼する。なお、必ずしも具体的な債務整理手続きを依頼することなく無料相談で終わってもかまいかせん。

![]()