◆ 借金問題の真実と解決へのロードマップ4部作

借金問題は「返せるか返せないか」だけではなく時間の経過とともに選択肢が失われていく“時間との勝負”の問題です。故に、以下の4つが大切。

- (1) なぜ早期相談が重要なのか

- (2) 信用情報やブラックとは何か

- (3) ブラックが消えても審査に通らない本当の理由

- (4) 借金を放置すると何を失うのか

▼ ロードマップ4部作の詳細はこちらをクリック。

「債務整理をやって大丈夫?」初心者の心配事と悩み事を分かりやすく解説

2026/02/18

(1) 債務整理とは?(任意整理・個人再生・自己破産)

(2) どの方法が自分に合う 判断ポイント

(3) 借金はいくら減る?返済額シミュレーション

(4) 債務整理を少しでも迷ったら知っておくべき!生活が変わる3つの変化」

(5) 債務整理後の生活はどうなる?「初心者が知っておきたい5つの変化」

(6) 債務整理後の家計を立て直す!「初心者が知っておきたい6つの方法」

■「債務整理」の体験

(1) 任意整理で利息カットした結果、返済が楽になったという会社員佐藤さんの成功体験

(2) マイホームを守りたい!個人再生で再スタートした会社員田中さんの成功体験

(3) 自己破産して再出発を果たした主婦中村さんの成功体験

(4) 「債務整理でこういう人はうまくいった、こういう人は失敗した」の比較

■ 費用と手続について不安解消型の記事

(1) 弁護士・司法書士に支払う債務整理費用の相場と分割払いの可否

(2) 裁判所に支払う個人再生・自己破産の費用はどのくらいかかるのか、と分割払いの可否

(3) 債務整理(任意整理・個人再生・自己破産)相談から解決までのだいたいの流れと期間

(2) 債務整理はどこまで自分でやるのかできるのか、専門家にはどこから頼むべきか?

■ FAQ(よくある質問集)型の記事

(1) 債務整理をすることで家とクルマは失うのか?

(2) 債務整理をすると勤務先や家族にバレるの?

(3) 債務整理をするとクレジットカードはどうなるの?

(4) 債務整理をすると「ブラックリストに載る」ってどういうこと?

(5) 債務整理して税金や養育費を減額したいけどできるの?

■ 準備・相談の実用型の記事

(1) もう悩まない!債務整理の相談に踏み出す勇気を持つ3つのマインド

(2) 初めて債務整理の相談で何を伝えればいいのか?

(3) 信頼できる弁護士・司法書士を選ぶ際の3つのポイント

■ 借金問題の無料法律相談のご案内

・日本法規情報 (債務整理相談サポート)

![]()

■ 基礎知識と心配・悩み事解決型記事

(1) 債務整理とは?(任意整理・個人再生・自己破産)

・債務整理って何?という基本から知りたい方へ

債務整理とは、返済が難しくなった借金について、無理のない形で返済できるように調整したり、場合によっては大幅に減額や免除をしてもらうための制度です。方法には主に「任意整理」「個人再生」「自己破産」があります。

任意整理は、裁判所を通さずに貸金業者と交渉して利息や遅延損害金をカットして返済を続ける方法。個人再生は、裁判所に申し立てて借金(元本)を大幅に減らして分割で残りを3~5年で返済する方法、自己破産は、同じく裁判所に申し立てて借金の返済義務を免除してもらう制度です。生活の再スタートには最も有効ですが、一定の財産は手放さなければならず、

どの手続きも、借金の悩みから解放され、安心して生活を再スタートできるようにすることが目的です。どの方法にもメリット・デメリットがあり、共通してあるデメリットは大小ありますが、信用情報に影響を及ぼすという事です。自分の状況に合った選択が大切です。

(2) どの方法が自分に合うか?判断ポイント

・どの制度が自分に合うか迷っている方へ

「債務整理」といっても方法は3つあります。それぞれ目的や効果が異なるため、自分の状況に合った方法を選ぶことが大切です。

まず、任意整理は裁判所を通さずに弁護士が債権者と直接交渉し、利息や遅延損害金をカットして毎月の返済を減らす方法です。借金総額がそこまで大きくなく、一定の収入がある人に向いています。家族や勤務先に知られず進めやすいのも特徴です。

次に、個人再生は裁判所を通じて借金を大幅に減額(5分の1程度)し、3~5年で分割返済していく制度です。さらに「住宅ローン特則」を使えば、自宅を手放さずに再生できる可能性があります。借金は多いけれど安定収入がある人に最も適した手続きです。

最後に、自己破産は借金を全額免除(ゼロ)にできる最終手段です。収入が少なく返済が全く見込めない場合に選択されます。財産は一部処分されますが、生活に必要なものは守られ、再スタートが可能です。

つまり、債務整理の選び方で大切なのは「借金の総額」「毎月どれだけ返せるか」「守りたい財産(家・車など)があるか」という3つの視点です。借金が比較的少なく収入がある人は「任意整理」で十分立て直せますし、借金が多くても安定した収入があれば「個人再生」で現実的に返済を続けることができます。それに対して、収入が途絶えたり返済の見込みが立たない場合は「自己破産」でリセットして再出発するのが最も合理的な選択になります。

要するに「自分の状況に合った手続きを選ぶ」ことが何よりも重要です。

焦ってどれかを選ぶのではなく、借金の状況・生活環境・家族構成を整理した上で、専門家に相談すれば、あなたに最も合った再出発の道筋が見えてきます。

(3) 借金はいくら減る?返済額のシュミレーション

・債務整理でどれくらい借金が減るか気になる方へ

借金の返済が厳しくなったときに利用できるのが「債務整理」です。初心者の方にとって大切なのは、どの方法を選ぶとどのくらい負担が減るのかを知ることです。たとえば「任意整理」では、将来の利息や遅延損害金をカットして、元本だけを分割で返済する仕組みです。借金額は大きく変わりませんが、毎月の支払いはぐっと楽になります。「個人再生」は借金の元本そのものを大幅に減らせるのが特徴で、例えば500万円の借金が100万円前後まで減額されるケースもあります。安定収入がある人には現実的な選択です。「自己破産」は最終手段で、原則すべての借金が免除され、ゼロから生活をやり直すことができます。ただし、一定の財産を手放す必要があり、信用情報にも影響します。自分の借金額や収入状況に合わせて、どの方法が適しているかを冷静に判断することが重要です。

(4) 債務整理を迷っていたら知っておくべき!生活が変わる3つの変化」

・手続きするとどう変わるか心配な方に

~債務整理がもたらす、心と暮らしの再スタート~

借金や返済の悩みを抱え続ける生活は、心身ともに大きな負担になります。そんな中で「債務整理」という選択は、人生を立て直すための大きな一歩です。手続きを終えると、生活にはどんな変化が訪れるのでしょうか?ここでは、債務整理をすると、どんな変化が起こるのか?初心者にもわかりやすく3つのポイントで解説します。

① 精神的な負担からの解放

債務整理を行うことで、毎月の返済額が減ったり、支払いそのものが一時停止されることがあります。これにより、常に頭の中にあった「返済しなければ」というプレッシャーから解放され、心に余裕が生まれます。夜眠れなかった人がぐっすり眠れるようになったり、家族との会話が穏やかになったりと、精神的な安定は生活全体に良い影響を与えます。借金の悩みは、誰にも言えず一人で抱えがちですが、手続きを通じて「もう一人じゃない」と感じられることも大きな変化です。

② 金銭管理への意識が高まる

債務整理後は、クレジットカードの利用が制限されるなど、現金主義の生活にシフトすることが多くなります。これにより、日々の支出を意識するようになり、無駄遣いが減る傾向があります。家計簿をつけ始める人も多く「何にいくら使っているか」を把握する習慣が身につきます。これは、債務整理をきっかけに金銭感覚を見直す良い機会となり、将来的な貯蓄や資産形成にもつながる大切な変化です。

③ 人間関係や生活スタイルの見直し

借金の原因が交際費や浪費だった場合、債務整理を機に人間関係や生活スタイルを見直す人も少なくありません。無理な付き合いや見栄を張る生活から離れ、自分にとって本当に必要な人や時間を大切にするようになります。また、節約志向が高まり、シンプルで堅実な暮らしを選ぶようになる人も。これは、債務整理が単なる金銭的な調整ではなく、「生き方の再設計」にもつながることを示しています。

🎯まとめ:

債務整理は“終わり”ではなく“始まり”です。 手続きを終えることで、生活には確かな変化が訪れます。精神的な安定、金銭感覚の向上、人間関係の見直し——これらはすべて、より良い未来への土台となります。債務整理は、過去を清算するだけでなく、新しい人生を築くためのスタートライン。あなたの一歩が、きっと明るい明日につながります。

(5) 債務整理後の不安を解消!初心者が知っておきたい5つの生活変化

・債務整理後の生活がどう変わっていくのか、それをどう維持していくか不安な方へ

~不安を安心に変える、再スタートのヒント~

債務整理をすると「その後の生活はどうなるの?」という不安を抱く方は多いはずです。でも、債務整理は生活を立て直し、再スタートを切るための大切な一歩でもあります。この記事では、債務整理初心者の方にもぜひ知っておいてほしい「債務整理後に起こる5つの変化」をわかりやすく紹介します。

① 返済のプレッシャーから解放される

毎月の返済に追われる生活が終わり、家計にゆとりが生まれます。督促のストレスが減り、睡眠や仕事の集中力が戻る方も多く、精神的にも安定しやすくなります。

② 家計の見直しが必須になる

債務整理後は支出管理が重要です。家計簿をつけ、収入の範囲で生活を組み立てる力が身につき、再発防止にもつながります。

③ クレジットカードやローンは一時的に使えなくなる

信用情報機関に事故情報が登録されるため、約5〜10年間は新たな借入やカード作成が難しくなります。この期間は、再び借金を増やさないために新たな借り入れが難しくなる一方で、生活を立て直すための準備期間でもあります。言ってしまえば、「リハビリ期間」と呼ぶのがふさわしいかもしれません。

④ 現金中心の生活になる

カードが使えなくなる分、現金での管理が身につき、浪費を防ぐ習慣が自然と育ちます。

⑤ 生活再建のチャンスが広がる

債務整理は“終わり”ではなく“再スタート”。返済負担が減ることで、貯金や再就職など前向きな生活再建に集中できるようになります。

🎯まとめ:

債務整理後の生活は「不便になる・制限される」だけではありません。正しく準備すれば、むしろ安心して再出発できるチャンスになるのです。意識して日々の生活を送ってください。

(6) 債務整理後の家計を立て直す!初心者が知っておきたい6つの方法」

・生活がどう変わるか不安な方に

~生活再建の第一歩は、家計の見直しから~

債務整理を終えた後、「これからどうやって生活を立て直せばいいのか」と不安を感じる方も多いのではないでしょうか?でも、家計改善は一歩ずつ進めれば、確実に未来が変わります。ここでは、初心者でもすぐに取り組める家計改善の6つの方法をご紹介します。

① 家計簿で収支を見える化

まずは「何にいくら使っているか」を把握することが第一歩です。アプリを使えば簡単に記録できます。

▶ 家計簿の続け方を詳しく見る

② 固定費の見直し

通信費や保険料、サブスクなど、毎月の支出を減らすことで家計にゆとりが生まれます。

▶ 固定費の見直しを詳しく見る

③ 先取り貯金の習慣化

給料が入ったらすぐに貯金分を別口座へ。少額でも「続けること」が大切です。

▶ 収支バランスの整え方を詳しく見る

④ 副収入の可能性を探る

スキルを活かした副業や不用品販売など、収入源を増やす工夫を。

▶ 副収入の始め方を詳しく見る

⑤ 金融リテラシーを高める

お金の基本を学ぶことで、無駄遣いを防ぎ、将来の安心につながります。

▶ 金融リテラシーの基礎を詳しく見る

⑥ 心のケアと生活習慣の見直し

精神的な安定も家計改善には欠かせません。無理せず、少しずつ前進しましょう。

▶ 債務整理後の心のケアと心構えを詳しく見る

債務整理後の生活は、工夫次第で安心と希望に満ちたものになります。まずはできることから始めてみましょう。

■「債務整理」の体験談

(1)任意整理で利息カットした結果、返済が楽になった会社員佐藤さんの成功体験

・家族や職場に知られずに借金を整理したい方へ

佐藤健一さん(仮名・35歳)は、都内の中小企業に勤める会社員。結婚を機に生活費が増え、クレジットカードのキャッシングや消費者金融からの借入に頼るようになりました。最初は「ボーナスで返せばいい」と軽く考えていましたが、気づけば借入総額は250万円を超え、月々の返済額も8万円以上になってしまいました・・・・。

利息ばかり払って元金が減らない。「これはもうダメだ・・・、とても完済なんて無理。」と感じた佐藤さんは、ネットで『債務整理』という言葉に出会います。

債務整理には「自己破産」「個人再生」「任意整理」があるなか、佐藤さんは「職場に知られたくない」「家族に迷惑をかけたくない」という思いから、弁護士との相談の上、任意整理を選択。

A弁護士法律事務所の無料相談で、以下のような説明を受けました:

● 任意整理は裁判所を通さず、債権者と直接交渉する手続き

● 利息のカットや返済期間の見直しが可能

● 原則として元金は減らないが、将来利息のカットができる

● 家族や職場に知られるリスクが低い

A弁護士の相手方の貸金業者との交渉結果は、3社のうち2社が将来利息のカットに応じ、残り1社も利率を大幅に引き下げてくれました。

「任意整理って、もっと早く知っていればよかった…」と佐藤さんは語り「任意整理は、借金を“整理”するだけじゃなく、人生を“再設計”するチャンスだった」と振り返ります。

(2) マイホームを守りたい!個人再生で再スタートした会社員田中さんの成功体験

・マイホームを守りながら借金を減らしたい方へ

田中誠さん(仮名・42歳)は、神奈川県在住の会社員。妻と子ども2人と暮らす4人家族で、5年前に念願のマイホームを購入。しかし、転職による収入減と教育費の増加で、クレジットカードや消費者金融からの借入が増え、住宅ローン以外の借金が約500万円に膨れ上がってしまいました。

「このままでは返済はできない。自己破産もちらついてくる。でも、家だけは絶対に手放したくない」と悩んだ田中さんは弁護士に相談。弁護士と話し合いで債務整理の中でも“個人再生”という制度を利用してみる考えにたどり着きます。

田中さんは、弁護士との話し合いで、個人再生を利用するにあたって、下記のような説明を受けました:

● 個人再生は裁判所を通じて借金(住宅ローン以外の借金)を大幅に減額する制度

● 原則として元金の5分の1〜10分の1程度まで減額される。その浮いた資金で住宅ローンの返済に回せる

● 住宅ローンの返済額には変化はないが、住宅ローン特則を使えば、マイホームを手放さずに済む

● 自己破産と違い、一定の収入があれば利用可能

「借金を減らせて、しかも家を守れるなんて…そんな制度があるのか!」と田中さんは驚きました。

弁護士のサポートで個人再生の申立てを行い、裁判所の認可を受けた結果、以下のような再生計画が成立しました。

「家を守りながら、現実的な返済額で生活を立て直せる。まさに“再生”だと感じました。つまり、個人再生は、借金を減らすだけじゃなく、“家族の暮らし”を守る制度だった」と田中さんは語ります。

(3)自己破産して再出発を果たした主婦中村さんの成功体験

・借金が限界で自己破産を考えている方へ

中村真理子さん(仮名・48歳)は、横浜市在住の主婦。夫と高校生の娘の3人暮らし。夫の収入は安定していたものの、娘の塾代や進学費用、親の介護費用などが重なり、生活費の補填としてクレジットカードのリボ払いを使い始めました。

「一時的な借金だから、すぐに返せるはず」──そう思っていた借金は、気づけば約380万円に膨れ上がっていました。

借金の返済に追われる日々。家族には言えず、パート代はすべて返済に消え、食費を削るしかない状況に・・・・・・・・。中村さんは、借金を整理する方法として自己破産しかないと思っていたらしく「自己破産すれば借金はゼロになる。でも、自己破産に対する世間のイメージ──「恥」「信用喪失」「家族に迷惑」──が頭をよぎります。母親としてそれは「“逃げ”じゃないのか? 責任放棄ではないか? 夫に知られたら家庭が崩壊してしまう。娘の進学に悪影響を与えるのではないか?」

自己破産なんて、最後の最後の手段であり、自分はまだ頑張れるはず・・・・」と自分を奮い立たせていたのですが、でも。現実は厳しく、返済額は月8万円以上。利息ばかりが膨らみ、元金は減らない。中村さんはとことん悩みましたが、返済に耐えきれなくなり無料の法律相談に足を運びました。

弁護士に相談すると、任意整理や個人再生では返済は難しいと判断され、自己破産制度について説明を受けました。その実態は、想像とは違いました。

● 自己破産は「逃げや責任放棄」ではなく「生活再建のための制度」である。この説明で気持ちが幾分軽くなるの感じました。

● 家族に知られずに手続きできる場合もある

● 娘の進学や夫の信用に直接影響することはない

● 生活に必要な財産(家財道具・99万円以下の現金など)は手元に残せる

● 免責が認められれば、借金は法的にゼロになる

その後、中村さんは弁護士のサポートを受けて自己破産を申立て、裁判所から免責許可決定を受けました。

「借金がゼロになった瞬間、涙が出ました。ようやく家族に笑顔で向き合えるようになり、娘の誕生日にケーキを買うことができて、皆でお祝いすることができました。

なお、夫の収入が安定していても、妻だけが自己破産できることはあります。自己破産は個人単位の制度です。つまり、申立人(この場合は妻)が「支払不能」であるかどうかが判断基準になります。夫の収入が安定していても、妻が自分の借金を自力で返済できない状態であれば、自己破産は可能です。

夫の収入は「支払能力の補完要素」にはなるが、夫が妻の借金の保証人でもない限り、義務ではありません。もし、夫に返済に協力する意思があっても、それは「任意」です。

(4)「債務整理でこういう人はうまくいった、こういう人は失敗した」の比較

・債務整理に踏み切るのが怖い…失敗したらどうしようと悩んでいる方へ

〇 成功例⇒個人再生で家族と生活を守れた会社員

会社員のAさんは、消費者金融やカードローンで合計600万円の借金を抱え、毎月の返済に追われていました。延滞が続き、督促も止まらず精神的に追い詰められていましたが、早めに弁護士に相談しました。安定した給与収入があることから「個人再生」を選択。結果、借金は120万円に大幅減額され、3年間で毎月3万3千円を返済する計画に。さらに「住宅ローン特則」を使ったことで自宅を手放さずに済み、家族と生活を守りながら無理のない返済を続けることができました。返済計画が現実的になったことで、安心して再出発できたのです。

✖ 失敗例⇒自己破産で免責が認められなかった男性

一方、Bさんはギャンブルや浪費で500万円の借金を作り、収入も不安定でした。返済のめどが立たず自己破産を申し立てましたが、借金の原因がギャンブルだったため「免責不許可事由」とされ、裁判所の厳しい調査を受けました。さらに、借金の経緯を正直に説明せず事実を隠そうとしたため、裁判所の信頼を失い、最終的に免責が認められませんでした。その結果、借金は残り、差押えや生活のさらなる悪化へとつながってしまいました。

□ 成功例・失敗例、両方から比較から学べること

成功する人は「早めに専門家へ相談し」「状況を正直に伝え」「自分に合った制度を選んで計画的に返済」しています。失敗する人は「借金の原因を隠す」「収入や状況に合わない手続きを選ぶ」といった点でつまずき、裁判所や債権者の信頼を失います。

初心者の方は、まず自分の収入・支出・借金の全体像を整理し、専門家に相談することが大切です。正直に現状を伝えることで最適な方法が見つかり、生活再建への第一歩を踏み出せます。

■ 費用と手続について不安解消型の記事

(1) 弁護士・司法書士に支払う債務整理費用の相場と分割払いの可否

・債務整理の費用が心配で相談に踏み出せない方へ

債務整理を弁護士や司法書士に依頼する場合、費用の目安は手続きの種類によって大きく変わります。それらは「任意整理」「個人再生」「自己破産」の三つの種類です。まず、弁護士を念頭に置くと下記のようになります。

1. 手続きごとの費用の目安

① 任意整理の費用

・基本報酬:借金をしている会社1件につき 2万~5万円程度 が一般的。

・成功報酬:借金が減った分の 約10% を支払う形が多い。

(例:50万円の借金が40万円に減った場合 → 減額分10万円の10%=1万円が成功報酬)

・特徴:裁判所を通さない手続きなので、費用は比較的抑えめ。

② 個人再生の費用

・相場:おおむね 30万~50万円程度。

・理由:裁判所に提出する書類が多く、収入・財産の状況を詳しく示す必要があるため、手続きが複雑。

・追加費用:住宅ローン特則を使う場合や債権者が多い場合には、さらに費用が上乗せされることもある。

・特徴:借金の元本を大幅に減額できる中間的な制度のため、弁護士報酬も比較的高め。

③ 自己破産の費用

・相場:一般的に 20万~50万円程度。

・注意点:財産が一定以上ある場合は「管財事件」となり、追加の費用が必要。

(例:管財人への報酬として20万円以上が加算されるケースもある)

・特徴:借金が全てゼロになる可能性があるため、手続き内容によっては費用が上振れする。

2. 分割払いの可否

・対応状況:多くの法律事務所で 分割払いに対応。

・相場:月々 1万~3万円程度 に分けて支払えるケースが一般的。

・安心材料:初回相談料は無料としている事務所も多いため、まずは気軽に費用の見積もりを確認できる。

3. 司法書士に依頼する場合

・扱える範囲:借金総額が 140万円以下の案件に限られる。

・費用感:弁護士よりもやや安めに設定されていることが多い。

・特徴:任意整理など小口の案件には依頼しやすいが、個人再生や自己破産は原則として扱えない。

(2) 裁判所に支払う個人再生・自己破産の費用はどのくらいかかるのか、と分割払いの可否

・裁判所に支払う費用が不安で債務整理に躊躇している方へ

1. 基本的に必要な費用

・申立手数料(収入印紙):約1万円2

・郵券(切手代):5,000円~1万円程度

合計(基本費用):2~3万円前後

2. 追加でかかる可能性がある費用

① 個人再生の場合

裁判所が「再生委員」を選任するケースが多く、その報酬として20万円前後を予納。

特に住宅ローン特則を利用する場合や返済計画が複雑な場合に発生しやすい。

② 自己破産の場合

・同時廃止事件:財産や調査の必要がなければ追加費用なし。

・(通常)管財事件:財産調査や取引の検証が必要な場合、破産管財人が付くため20万円以上~数十万円の予納金が必要。

・小額管財事件:東京地裁などで運用されている簡略型管財手続。通常型より調査が限定されるため、費用は20万円前後と比較的低額。

3. 支払い方法

① 原則:一括払い(申立て時に納める)

② 例外:生活状況によっては分割払いを認めてもらえる場合あり。ただし、裁判所の判断次第であり、希望する場合は弁護士を通じて事前に説明しておくことが重要。

(3) 債務整理(任意整理・個人再生・自己破産)相談から解決までのだいたいの流れと期間

・債務整理の流れや期間をざっくり知りたい方へ

1. 相談・準備(約1~2週間)

- まず弁護士や司法書士に相談します

- 借金の総額・収入・生活費・財産の状況を伝えることが大切です

- 依頼後は受任通知が債権者に送られ、取立てや督促がストップします

- 必要な書類(家計簿、通帳、契約書など)の準備もこの時期に進めます

① まず弁護士や司法書士に相談します

② 借金の総額・収入・生活費・財産の状況を伝えることが大切です

③ 依頼後は受任通知が債権者に送られ、取立てや督促がストップします

④ 必要な書類(家計簿、通帳、契約書など)の準備もこの時期に進めます

2. 手続きの選択と申立て準備(約1~2か月)

① 任意整理・個人再生・自己破産のどれを選ぶかを専門家と相談します

② 個人再生や自己破産を選ぶ場合、裁判所に提出する申立書や添付資料を整える必要があり、時間がかかります

③ この期間に、将来の返済計画(個人再生)や財産・収支状況(自己破産)を明確にします

3. 裁判所での手続き(約3~6か月)

① 任意整理:裁判所を通さず、弁護士と債権者の交渉で進むため、数か月程度で和解が成立することが多いです

② 個人再生:裁判所に申立て後、再生計画案を提出し、認可決定が出るまでおおよそ3~6か月かかります

③ 自己破産:同じく裁判所に申立てを行い、免責許可決定まで3~6か月が一般的です。少額管財事件になると、調査が入るためやや長引くこともあります

4. 解決・返済開始

① 任意整理や個人再生の場合は、和解・認可後に新しい返済がスタートします(3~5年の分割返済が多いです)

② 自己破産の場合は、免責許可決定により借金の返済義務がなくなり、生活再建のスタートとなります。

5. まとめ

相談から解決までは全体で3か月~半年程度が目安です。

手続きの種類によって流れや期間は変わりますが、いずれも「相談→準備→手続き→解決」という段階を踏みます。

早めに相談を始めるほど、生活再建への一歩も早く踏み出せます。

(4) 債務整理はどこまで自分でやるのかできるのか、専門家にはどこから頼むべきか?

・債務整理をどこまで自分でやるか迷っている方へ

債務整理は「どこまで自分でできるか」「どこから専門家に任せるか」を見極めることがとても大切です。まず、自分でできる範囲としては、借金の全体像を整理することです。たとえば、どの会社から・いくら・いつ借りたのか、利息や返済状況をリスト化し、家計簿をつけて毎月いくら返済に回せるかを把握すること。ここまでは自分でも十分に可能で、手続きを円滑に進めるための「下準備」として非常に重要です。

一方、専門家に頼むべき段階は、債権者との交渉や裁判所を介する手続に入るところです。任意整理での利息カット交渉や和解書の作成、個人再生や自己破産での申立書類の作成・提出、裁判所とのやり取りなどは、法的知識と経験が求められます。ここを自己判断で進めると、手続きの不備や誤りで却下・不認可になるリスクもあります。

つまり、情報整理と家計把握までは自分で、法律手続きと交渉は専門家に任せるのが理想的です。自分でできる範囲を把握し、弁護士や司法書士に効率的にバトンを渡すことで、時間も費用も無駄なく進められます。

■ FAQ(よくある質問集)型の記事

(1) 債務整理をすると家やクルマは失ってしまうの?

・債務整理すると必ず家とクルマを失うと思っている方へ

債務整理をすると「家やクルマを失うの?」と不安に思う人は多いですが、実際はどの手続を選ぶかによって結果は大きく変わります。

まず、任意整理の場合は裁判所を通さず、借金の利息カットや返済条件の調整を債権者と話し合う手続なので、基本的に財産を処分する必要はありません。そのため、ローンが残っていなければクルマもマイホームもそのまま所有できます。

次に、個人再生では、借金を大幅に減額しつつ、原則3~5年かけて返済していく制度です。この場合、住宅ローンがある人でも「住宅ローン特則」という仕組みを使えば、自宅を手放さずに再生計画を立てることが可能です。ただし、クルマにローンが残っている場合は、ローン会社が所有権を持っていることが多く、引き上げられる可能性が高い点に注意が必要です。

最後に、自己破産では、原則すべての借金が免除される代わりに、一定以上の財産は処分されます。マイホームは原則手放すことになりますが、生活に必要な安価なクルマ(通勤・通院用など)であれば、裁判所が「自由財産」として残せる場合もあるのです。

つまり、債務整理をしてもすべてを失うわけではありません。手続の選び方次第で、生活に必要な財産を守りながら再出発する道もあるのです。

「債務整理=必ず家・クルマ失う」という公式はありません。

(2) 債務整理をすると勤務先や家族にバレるの?

・勤務先 家族に内緒で借金の整理したい方へ

「債務整理をしたら会社にバレるのでは?」「家族に知られてしまうのでは?」——これは多くの人が最初に感じる不安です。

でも結論から言えば、ほとんどの場合バレません。安心してください。

まず、任意整理は裁判所を通さず弁護士が債権者と直接交渉するため、会社や家族に通知が届くことはありません。給与の差押えも止まるため、勤務先に連絡がいくこともありません。弁護士からの郵便も個人宛で届くため、家族に見られないよう注意しておけば、知られずに進められます。一方、個人再生や自己破産は裁判所が絡んでくる手続ですが、裁判所から会社に連絡が入ることは一切ありません。 通知が届くのは本人や代理人(弁護士)だけです。ただし、自宅に裁判所の郵便が届くため、家族に中身を見られると知られてしまう可能性はあるので、その点は注意が必要です。

注意すべきは、連帯保証人がついている借金です。債務整理をすると保証人に請求が行くため、この場合は避けて通れません。

基本的には、債務整理は「こっそりと生活再建を目指す制度です」正しいやり方をすれば、勤務先・家族にバレる心配はありません。

(3) 債務整理をするとクレジットカードはどうなるの?

・カードが使えないと生活できないと思ってしまっている方へ

債務整理をすると、今使っているクレジットカードは基本的に使えなくなります。

任意整理・個人再生・自己破産のいずれの手続でも、借金の減額や免除を受けた情報が「信用情報機関」に登録され、いわゆる“ブラックリスト”状態になるので使えなくなります。

この登録期間はおよそ5〜7年間続き、その間は新しいカードを作ることも、既存のカードを更新することもできません。

任意整理:手続きをしたカード会社のカードは即停止。他社カードも更新時に利用停止になる可能性があります。

個人再生・自己破産:すべてのカード会社が信用情報を共有するため、ほぼ全カードが利用不可になります。

でも「カードが使えない=生活が不便になる」とは限りません。デビットカード(銀行口座から即時引き落とし)やプリペイドカードを使えば、ネットショッピングや公共料金の支払いも問題なくできます。また、債務整理は「信用回復までの一時的な措置」なので、期間が過ぎて信用情報が消えれば、再びクレジットカードを作ることができます。少しのがまんです。

なお、家族カードの場合は名義人(親・配偶者など)の信用情報に影響が出るため、利用は停止される点に注意しましょう。

つまり、債務整理をすると一時的にクレジットカードは使えなくなりますが、それは「再出発のためのリセット期間」です。しっかり返済を終えて生活を立て直せば、再びカードを持てる日が必ず来ます。

(4) 債務整理をすると「ブラックリストに載る」ってどういうこと?

・ブラックリストが公的に本当にあると思っている方へ

「債務整理をするとブラックリストに載る」と聞いて、不安に感じていませんか?なにか “危険リスト” に載ってしまったとか・・・・。

でも、まず、知っておいてほしいのは、“ブラックリスト”という正式かつ公的なリストは存在しません。

日本では、

・CIC(シー・アイ・シー)

・JICC(日本信用情報機構)

・全国銀行個人信用情報センター

といった「信用情報機関」があって、そこは個人のクレジット利用履歴や返済状況をデータとして管理している組織です。「ブラックリストに載る」というのは、これらの「信用情報機関に債務整理などがあったという情報が登録される」だけのことです。

ちなみに、どんな情報が登録されるかというと、下記の情報です。

・債務整理を開始した事実

・延滞や返済遅延の履歴

・借入残高や契約状況

これらは「事故情報」と呼ばれ、これが原因で一定期間(だいたい5年~10年)は、クレジットカードの更新ができなくなり、新しいクレジットカードをつくる際の審査や新たなローンが通らなくなります。

でも、若干の不便はやむを得ませんが、日常生活そのものに大きな影響はありません。携帯電話や家の賃貸契約、銀行口座の利用などは通常どおり行えますし、デビットカードやプリペイドカードを使えば買い物やネット決済にも困りません。

期間が過ぎれば情報は自動的に消え、再びクレジットカードを作ることができます。

つまり「ブラックリストに載る=人生が終わる」ではなく、借金を増やさなくして時間をかけて信用を取り戻す仕組みなのです。

債務整理は、過去の失敗をリセットし、再スタートを切るための制度です。

“ブラックリスト”という言葉に怖がる必要は全くありません。

(5) 債務整理して税金や養育費を減額したいけどできるの?

・借金は整理できても税金や養育費はどうすれば…?と思っている方へ

「債務整理をすれば、税金や養育費の支払いも減らせるのでは?」と思う方は多いですが、結論から言うと 基本的にできません。

税金(所得税・住民税・国民健康保険料など)や養育費、慰謝料の一部は、法律上「非免責債権」と呼ばれ、自己破産しても免除されない特別な債務に分類されます。

理由は、これらのお金が「国や自治体への公共的な義務」や「子どもの生活を守るための費用」であり、通常のクレジットカードや消費者金融などの“個人的な借金”とは性質が異なるためです。そのため、任意整理・個人再生・自己破産いずれの手続きでも、税金・養育費の支払い義務は残るのです。

そういった性質のお金だと重々理解できるけれども、今の経済的状況を考えると何とかならないかという思いはあります。

救済策はあります。支払いが厳しい場合打つ手はあります。

まず、税金の場合は、役所や税務署に相談して分納や減免の交渉を行うことが可能です。実際に、収入減や病気・災害などを理由に、納付額を一時的に軽減してもらえた事例もあります。

また、養育費については、収入が大きく下がった場合に家庭裁判所へ減額調停を申し立てることができます。裁判所は生活状況を考慮して現実的な金額を再設定してくれるため、支払い不能に陥る前に相談することが大切です。

債務整理は「すべての負担を消す制度」ではなく、生活を再建するための仕組みです。税金や養育費のような社会的責任のある支払いは残りますが、一人で抱え込まず、弁護士・司法書士・役所の窓口に早めに相談して行政や裁判所の支援制度をうまく活用すれば、無理のない再出発が可能です。相談が生活再建へ向けての第一歩です。

■ 準備・相談の実用型の記事

(1) もう悩まない!債務整理の相談に踏み出す勇気を持つ3つのマインド

・相談したいけど勇気が出ない方へ

借金のことで弁護士や司法書士に相談したいのはやまやまなんだけれど「怖い・・・・」「お金で失敗したことに説教されそう・・・」などなど、自分のいわゆる失敗を責められるのは嫌だから、なかなか弁護士や司法書士の事務所に行けない人はたくさんいます。特に、弁護士事務所の場合は敷居が高いと言われています。

では、初めて弁護士や司法書士の事務所の扉をたたくときの勇気はどのように生成したらいいのか?でも、心配は無用です。債務整理の専門家は、決して借金を抱えてしまって人を責める人ではありません。あなたを未来に向かって健全に再スタートを切れるようにお手伝いをする人です。

~勇気を生み出す3つのマインド~

-

1.「相談は失敗の告白」ではなく「再出発の第一歩」と考える

債務整理の相談場は“失敗を責める場”ではありません。むしろ、今の生活を立て直すための再スタート宣言のようなものです。債務整理の専門家はあなたの過去ではなく、“これからどう立ち直るか”を一緒に考えるプロです。あなたが扉をたたいた瞬間、あなたが相談の第一声を発した瞬間に、あなたの借金問題は“解決に向けて動き出すのです”と思ってください。

取立てが止まる、支払い計画が見える、そして精神的な重荷が軽くなる——それが相談の第一歩です。 -

2.「話すだけでも前に進んでいる」と考える

まだ、何も決めていなくてもいいです。話すこと自体が借金問題解決への第一歩です。

声を出して、それが若干支離滅裂になっていたとしても、必要に応じて専門家が交通整理していくので、逐次確認しながら自分の中で問題の輪郭が形作られていき「何がつらいのか」「どこを直せばいいのか」が見えてきます。とにかく、初回相談は無料を掲げている事務所がほとんどなので、その場で依頼することを決める必要はありません。話すだけ話して退出してもかまいません。“とりあえず話をしてみる”だけで、心が少し軽くなり、次に進むための力が湧いてきます。

-

3.「専門家も同じ人間」と意識する

債務整理の専門家は多重債務に悩む人を何百人も見てきています。どんな状況でも驚かれませんし、責められることもありません。あなたの味方として、一緒に再出発を支えるのが専門家の役目です。だからこそ、勇気を出して扉を開くことは、恥ずかしいことではなく、正しい選択なのです。「勇気」とは、“不安が消えたとき” “準備が整ったとき”に生まれるものではありません。不安を抱えたままでも一歩踏み出すこと、その行動こそが、あなたの人生を変える最初の瞬間です。

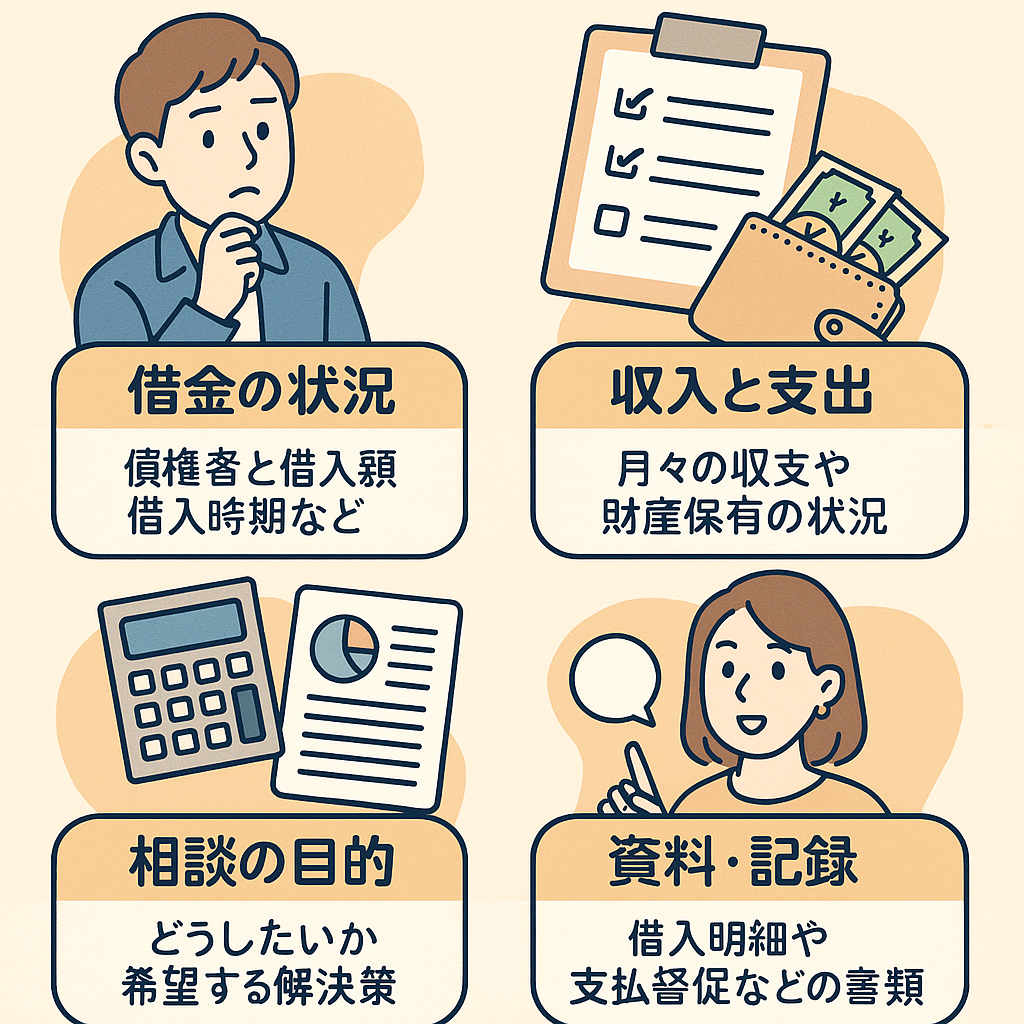

(2) 初めて債務整理の相談で何を伝えればいいのか?

・初めての相談でまだ内容が整理できていない方へ

弁護士や司法書士を目の前に「いったい何から話せばいいのか?」「うまく今の自分の現状を順序だてて話せるだろうか?」「果たして相手に理解してもらえるだろうか?」と、いろいろ不安・心配してしまうのはむしろ自然なことです。

でも、大丈夫です。専門家は初めての段階で“完璧な説明”を求めていません。ただ、あなたの現状を正しく把握するために、できる範囲内で情報を正直に伝えることは大切なことです。それが再出発の第一歩です。

● 訪問して弁護士 司法書士に口頭で伝えるべき核となる内容

-

1. 借金の内容と現状

借入先の会社名、残高、毎月の返済額、滞納の有無などを伝えましょう。

通帳のコピーやカード明細、督促状などがあるとより正確です。 -

2. 収入と支出のバランス

給与や年金、パート収入などの金額と、生活費・家賃・光熱費などの支出をざっくりで構いませんので整理しておきましょう。

「どのくらい返済に回せるか」を判断する重要なポイントです。 -

3. 財産や資産の有無

預金、車、不動産、生命保険などを把握しておくと、

手続き(任意整理・個人再生・自己破産)の選択がスムーズになります。 -

4. 家族や勤務先の状況

扶養家族がいるか、勤務先の安定性なども、今後の生活再建計画に影響します。 -

5.今後どうしたいか(希望する方向)

自分の希望(今後の事とか)を正直に話すことが大切。

それによって「任意整理」「個人再生」「自己破産」などの選択肢を整理してもらえます。

● その核なる内容を正確に伝えられるための事前に集める材料

-

a.借金の内容を整理する

※チェック項目 1. ⇔ a 対応している- 借入先(会社名・カード名)を書き出す

- 残高・毎月の返済額をまとめる

- 滞納や延滞があるか確認

- ⇒持参すると良い資料:明細・督促状・通帳コピー

-

b.収入と支出を把握する

※チェック項目 2. ⇔ b 対応している- 毎月の手取り収入はいくらか

- 家賃・光熱費・食費などの支出をメモ

- 毎月いくら返済に回せるか

- ⇒給与明細・家計簿・源泉徴収票があると二重丸

-

c.財産・資産の状況を整理する

※チェック項目 3. ⇔ c 対応している- 預貯金・車・不動産・保険などの有無

- 住宅ローンの残高や所有名義を確認

- ⇒保険証券・車検証・通帳コピーなど

-

d.家族・勤務先の情報を確認する

※チェック項目 4. ⇔ d 対応している- 扶養家族や同居人の有無

- 勤務形態(正社員・派遣・自営など)

- ⇒給与明細・源泉徴収票・雇用契約書など

-

e.現在の悩み・希望を整理する

※チェック項目- 「できれば自宅は手放したくない」

- 「返済は少しでも続けたい」

- 「すべてリセットしてやり直したい」

- ⇒自分の希望をメモしておくと相談がスムーズに

使い方イメージ

核となる内容 ①〜④で“事実データ”を揃える

⑤で希望・優先順位を一言メモ

直接の面談で①〜④+⑤を順に伝えるとそれに対して専門家が最適な手続きを提案する

つまり、チェック項目を把握して事前に材料を準備して当日伝えるべき主な内容

⑤は“意思表示”として全体を後押しする位置づけです。📌 次に読むと役立つ記事

この記事を読んだ方には、下記の記事もおすすめです。

(3) 信頼できる弁護士・司法書士を選ぶ際の3つのポイント

🔰 こんな方におすすめ:

・初めて債務整理を考えている方

・専門家選びで失敗したくない方

・費用や対応の違いを事前に知っておきたい方債務整理を検討している方にとって、信頼できる弁護士や司法書士の選び方は極めて重要です。

以下の3つのポイントを意識することで、安心して依頼できる専門家を見つけやすくなります。- 債務整理の知識・実績が豊富か

- 費用が明確であるか

- 親身な対応をしてくれるか

まず注目すべきは「債務整理の知識・実績が豊富かどうか」。任意整理、個人再生、自己破産などの手続きに精通している事務所なら、スムーズな対応が期待できます。

次に「費用の明確費さ」。着手金、報酬、減額報酬などの料金体系が分かりやすく、事前に見積もりを提示してくれる事務所を選びましょう。多くの法律事務所では無料相談を実施しているため、複数の事務所を比較することが大切です。

さらに「親身な対応かどうか」も見逃せません。債務整理は精神的な負担も大きいため、相談者の立場に立って丁寧に説明してくれる専門家が理想です。口コミや評判、公式サイトの情報も参考になります。

弁護士は裁判所を通じた手続きに強く、司法書士は任意整理など書類作成中心の業務に適しています。自分の借金状況に合った専門家を選ぶことで、債務整理の成功率が高まります。

この3つのポイントが、弁護士・司法書士を選ぶ際の重要な指針、ポイントになります。

弁護士・司法書士を選ぶ際の考え方をさらに深めたい方は下記の記事をご覧ください。

▶「良き弁護士・司法書士選びの3つのポイント」の鉄則ただ、この重要ポイントの「知識・実績の豊富さ」「費用の明確さ」「対応の親身さ」については、実際に事務所を訪問して面談をしてみないとわからない部分があります。でも、事前にある程度は見極める方法が存在します。

まず、一つはwebサイトです。今の弁護士や司法書士のほとんどはwebサイトを開設していています。

📌Webサイトから分かること

-

1. 債務整理の実績・専門性

→「債務整理の専門知識」「累計○○件の対応実績」「任意整理・自己破産に強い」などの記載があるかをチェック。

→ 対応事例や解決までの流れを具体的に紹介している事務所は、経験が豊富といえます。 -

2. 費用の明示性

→「着手金○万円」「減額報酬○%」など、料金体系が明確に記載されているか。

→「費用はご相談後にお見積もり」など曖昧な表現が多い場合は、比較検討が必要です。 -

3. 親身な対応の兆し

→「初回無料相談」「LINEやメールで気軽に相談」「土日対応」など、相談者の負担を減らす工夫があるか。

→ スタッフ紹介や代表者のメッセージに、相談者への姿勢が表れていることもあります。

項目 見るべきポイント 注意点 実績・専門性 累計件数、対応事例 債務整理に特化しているか 費用の明示性 着手金・報酬の記載 曖昧な表現に注意 親身な対応 無料相談、LINE対応 スタッフ紹介の雰囲気 📌面談以外で分かる方法

-

1. 口コミ・評判サイトの活用

→ Googleマップのレビュー、債務整理専門の比較サイト、Yahoo!知恵袋などで実際の利用者の声を確認。

→「対応が丁寧だった」「説明が分かりやすかった」などの具体的な評価が参考になります。 -

2. 電話・メールでの事前相談

→ 問い合わせ時の対応で、親身さや説明力をある程度判断できます。

→「質問に的確に答えてくれるか」「急かさないか」などをチェック。

つまり「実績の豊富さ」「費用の明確さ」は、webサイトが初期段階での判断に効果的であり「親身な対応」は口コミやこちらからの問い合わせに対する応対の仕方である程度見えてきます。面談は最終確認の場として活用し、事前に情報を集めておくことで、より安心して選択できます。

但し、さらに、突き詰めていけば、その口コミが信頼性を担保されているかです。そして口コミが判断材料の一つとするならば、世の中には、悪徳弁護士、悪徳司法書士もいるわけであり、その見極めも口コミの信頼性の見極めとともに大切です。

📌口コミの信頼性を見極めるポイント

-

1. 具体性のある内容か

→「親切だった」「助かった」だけでなく、「任意整理で月○万円減額された」「説明が丁寧で安心できた」など、体験の詳細がある口コミは信頼性が高いです。 -

2. 複数サイトで一貫した評価か

→ Googleマップ、法律相談ポータル、SNSなど複数の媒体で似た評価がある場合、信憑性が増します。 -

3. 極端な評価に注意

→「絶対おすすめ!」「最悪すぎる!」など感情的すぎる投稿は、広告や逆恨みの可能性もあるため、冷静に判断しましょう。 -

4. 投稿者の属性が分かるか

→「30代会社員」「主婦」など、投稿者の立場が明記されていると、状況との照合がしやすくなります。

📌悪徳弁護士・司法書士の見分け方

-

1. 費用が不透明・後出し

→「相談は無料」と言いながら、契約後に高額な報酬を請求するケースがあります。契約前に書面で費用明細を確認しましょう。 -

2. 減額報酬が異常に高い

→ 通常は減額分の10〜20%程度ですが、30%以上を請求する事務所は要注意です。 -

3. 契約を急かす・不安を煽る

→「今すぐ契約しないと差し押さえになる」「他では対応できない」など、焦らせる言動は危険信号です。 -

4. 資格者が対応しない

→ 弁護士・司法書士本人が出てこず、事務員だけで対応する場合は、業務の質に疑問が残ります。 -

5. 口コミが不自然に良すぎる

→ 同じ文体・同じタイミングで大量投稿されている場合、業者による自作自演の可能性があります。

📌契約書のチェックポイント(事前確認すべき項目)

-

1. 費用の内訳が明記されているか

→ 着手金、報酬、減額報酬、実費などが具体的に記載されているか確認。 -

2. 成功報酬の定義が明確か

→「減額報酬」や「成果報酬」の基準が曖昧だと、後で高額請求されるリスクあり。 -

3. キャンセル・中途解約時の取り扱い

→ 解約時の返金可否、違約金の有無などをチェック。 -

4. 業務範囲が明記されているか

→ 任意整理だけなのか、過払い金請求や自己破産まで対応するのか。 -

5. 担当者の氏名・資格が記載されているか

→ 弁護士・司法書士本人が業務を行うか、事務員任せになっていないか。 -

6. 依頼者の義務・注意点が記載されているか

→ 書類提出期限や連絡義務など、依頼者側の責任も明記されているか。

📌無料相談で聞くべき質問集(信頼性・相性を見極める)

-

1. 債務整理の対応実績はどれくらいありますか?

→ 経験値を確認。年間対応件数や過去の事例が聞けると安心。 -

2. 私のケースでは、どの手続きが最適ですか?

→ 任意整理・個人再生・自己破産のどれが適しているか、理由も含めて説明してもらう。 -

3. 費用は総額でいくらかかりますか?追加料金の可能性は?

→ 見積もりを出してもらい、後から増える可能性があるか確認。 -

4. 減額報酬の計算方法を具体的に教えてください

→「元本からの減額か?利息込みか?」など、計算根拠を明確に。 -

5. 手続き完了までの期間はどれくらいですか?

→ 目安を知ることで、生活設計が立てやすくなる。 -

6. 弁護士(司法書士)本人が対応してくれますか?

→ 事務員任せではなく、資格者が関与するか確認。 -

7. 過去にトラブルになった事例はありますか?

→ 誠実な事務所なら、リスクや注意点も率直に話してくれる

これらを事前に準備しておくことで、契約の失敗や不安を大きく減らせます。

関連記事

-

-

債務整理(任意整理・個人再生・自己破産)する直前に借金するのはダメなの?

< 目 次 >(1)債務整理することを前提に借金するのはどうなの? (2)任意整 …

-

-

債務整理後の不安と向き合う「心のケア」と再スタートへの「心構え」につなげる5つのヒント

< 目 次 >■債務整理後の「心のケア」と「心構え」 ● 心のケア|不安と向き合 …

-

-

債務整理後でもできる副収入の探し方と注意点|無理なく始める収入アップ術

< 目 次 >■債務整理後でもできる副収入の探し方と注意点|無理なく始める収入ア …

-

-

貸金業者への取引履歴開示請求の方法について~借金した経緯を把握~

< 目 次 >■ 取引履歴は、まず自分でしっかり管理するのが理想 ■ 貸金業者へ …

-

-

自己破産の申し立て要件の一つである「支払不能」とは? ~借金の多い少ないは関係するのか?~

< 目 次 >■自己破産の要件である「支払不能」とは? ■支払不能を判断する際、 …