◆ 借金問題の真実と解決へのロードマップ4部作

借金問題は「返せるか返せないか」だけではなく時間の経過とともに選択肢が失われていく“時間との勝負”の問題です。故に、以下の4つが大切。

- (1) なぜ早期相談が重要なのか

- (2) 信用情報やブラックとは何か

- (3) ブラックが消えても審査に通らない本当の理由

- (4) 借金を放置すると何を失うのか

▼ ロードマップ4部作の詳細はこちらをクリック。

「総量規制」とは年収の3分の1を超える貸し付け禁止規定 ~サラ金より怖い銀行カードローン~

2025/08/13

(1) ここでいう「年収」とは?

(2) 収入証明書の提出 ~返済能力を調査するため~

(3) 「総量規制」をベースに実際の貸し付け限度額は利用者の「属性」によって決まる

■ 総量規制の対象となる貸し付け

■ 総量規制の対象外になる貸し付け(除外と例外)

(1) 総量規制対象の除外となる貸し付け

① 銀行カードローンの除外

② サラ金より怖い「銀行カードローン」

(2) 総量規制対象の例外となる貸し付け

■ 借金問題の無料法律相談のご案内

・日本法規情報 (債務整理相談サポート)

■ 総量規制とは過剰貸付の防止が目的

「総量規制」とは、お金の貸し付けに対する規制です

2000年代前半に社会問題化した多重債務者問題を解決するために、国が法律でもって強制的に貸金業の貸し付け限度額を年収の3分の1に定めて、それを超えては貸し付けることを禁止する規定です。

「総量規制」は、2010年の「貸金業法」の改正施行によって設けられました。

「総量規制」の目的は「多重債務者」問題の解決である

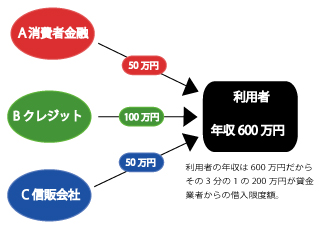

年収の3分の1を超えて貸し付けてはいけないという意味は、例えば、年収600万円の人に対しては、貸金業者は合計200万円を超えるお金を貸すことができないという意味をいいます。このことを借りる側から言えば、合計200万円を超える金額を貸金業者から借りられないということです。

そして、年収の3分の1を限度とする借金額とは「合計金額」を意味します。年収600万円の利用者がA消費者金融から50万円、Bクレジット会社から100万円を借りている場合、すでに合計金額として150万円を借りているわけだから、新たにC信販会社から借りようとした場合、その金額は50万円が限度となります。

(1) ここでいう「年収」とは?

総量規制の基準となる「年収」には、定期的な収入として以下のものが法令に定められています。だから、定期的なものですから宝くじや競馬などのギャンブルでの収入は一時的なものなので「年収」には含まれません。

a) 給与 (いわゆる手取り額ではなく社会保険料などを控除する前の金額)

b) 年金 (公的年金、私的年金を含む)

c) 恩給

d) 不動産賃貸収入 (礼金・更新料・共益費・返還不要の保証金なども含む)

※あくまで、個人としての賃貸収入が年収に含まれ、事業の場合は含みません。だから、給与が500万円、個人の賃貸収入が200万円なら年収700万円となります。

e) 個人事業としての事業所得

※事業所得とは事業から得られた金銭から必要経費を除いたもの。

(2) 収入証明書の提出 ~返済能力を調査するため~

貸金業法では「総量規制」の適切な適用を図るために、借り入れ利用者の返済能力の有無を判断する資料として、利用者に「収入証明書」の提出を求めています。

ただ、借り入れ希望額の大小を問わず、いつでも「収入証明書」が必要となると利用者に負担が大きくなり、利便性も大きく損なわれる恐れがあるので「収入証明書」は下記の二つの条件のどちらかに当てはまった場合に必要としたのです。

| ① | 借り入れ希望限度額が50万円を超える場合 |

| ② | 他社の借り入れ残高と新たに契約する借り入れ限度額の合計が100万円を超える場合 |

したがって、年収の3分の1に達していない場合でも、1社で50万円を超える貸し付けの場合、あるいは複数社で100万円を超えてしまう貸し付けは、利用者は貸金業者に「収入証明書」を提出する必要があります。。

逆に返せば、この二つの条件をともに当てはまらない借り入れの場合は「収入証明書」の提出は必要ないということです。

1.源泉徴収票(直近の期間に係るもの)

2.支払調書(直近の期間に係るもの)

3.給与の支払明細書(直近の2カ月分以上)

4.確定申告書(直近の期間に係るもの)

5.青色申告決算書(直近の期間に係るもの)

6.収支内訳書(直近の期間に係るもの)

7.納税通知書(直近の期間に係るもの)

8.納税証明書(直近の期間に係るもの)

9.所得証明書(直近の期間に係るもの)

10.年金証書

11.年金通知書(直近の期間に係るもの)

(3)「総量規制」をベースに実際の貸し付け限度額は利用者の「属性」によって決まる

もっとも、法律が上限の貸し付け金額を年収の3分の1までにしたからと言って、誰でもがその範囲内までは無条件に借りられるというわけではありません。

もちろん、個人信用情報機関の信用情報によって利用者の返済能力の調査し貸し付けの可否が判断されますし、その利用者の「属性」、例えば、年収の高さだけではなく、年齢、資産状況、年収の安定性、勤務先の規模や安定性、住宅の形態、家族構成、健康保険証の種類などを考慮し返済能力の有無を総合的に判断します。

年収の3分の1限度規定は、あくまで返済能力を超える貸し付けに該当するしないかを判断するうえでの一つ法基準です。個々のケースでまだ借入額が3分の1に満たず金額的には余裕があったとしても「これ以上の返済能力はなし!」と判断されて新たな貸し付けを断ることは十分ありえることです。

反対に、個々の判断で借入金額が年収の3分の1を超えてもまだ十分な返済能力があると判断されても、法律で決められている3分の1を超える貸し付けることはできません。

つまり、年収の3分の1限度規定の「総量規制」は一つの基準であり、それには拘束力はあることに前提に、実際に貸し付け限度額は利用者の返済能力をによって異なってきます。

■ 総量規制の対象となる貸し付け

年収の3分の1の貸付限度がある総量規制の適用がある貸し付けは、いわゆる貸金業法の適用がある貸金業者(いわゆるノンバンク)の貸し付けを指します。

下記の3種類の貸金業者の貸し付けが総量規制の対象となります。

| a) 消費者金融(サラ金) | アコム、プロミス、レイク、アイフル、SMBCモビットなど |

| b) 信販会社 | オリエントコーポレーション、ジャックス、クレディセゾン、三井住友カード、セディナ、三菱UFJニコスカードなど |

| c) クレジットカード会社 【キャッシング枠での(分割払い)と(リボ払い)】 | JCB、楽天カード ※もっとも「信販会社=クレジットカード会社」というイメージが強いです。これは上記の多くの信販会社もクレジットカードを扱っているからです。 ※キャッシングとはカードローンやクレジットカードを利用しての借り入れであり、貸金業者からみれば貸し付けに当たります。したがって、キャッシングは「総量規制」の対象となります。 |

年収の3分の1を超えた借入金が必要な場合は、借入先を変更しなければなりません (次章の「総量規制」対象外の金融機関からの借り入れが必要)。

■ 総量規制の対象外になる貸し付け(除外と例外)

(1) 総量規制対象の除外となる貸し付け

「除外」とは、貸し付け限度額が年収の3分の1の総量規制の適用がない貸し付けです。

これは返済能力さえ認められれば、年収の3分の1を超える金額を貸し付けることができます。下記のa)~f)が除外貸し付けのケースです。

a) 銀行カードローン

b) 住宅ローン

c) クルマローン

d) 有価証券を担保とする貸し付け

e) 不動産を担保とする貸し付け

f) クレジットカードのショッピング枠での(分割払い)と(リボ払い)

g) 高額医療費の貸し付け

※a) については次章で述べます。

※b)~e) までのローンや借り入れ金額は高額になりやすく、年収の3分の1に収まり切れないので総量規制から除外されます。b)とc)はたとえ消費者金融系であっても除外となります。理由は先に述べたように高額になりやすいため)

※f) はショッピング枠は、クレジット会社に商品の購入代金などを立替えてもらい、それを後払いするという契約です。あくまでも「立替」あり「借り入れ」ではないために「総量規制」の対象外となります。ショッピングでのリボ払いはカード決済をした際の支払い方法のことであり、借り入れしたわけではありません。返済方法ではありません。貸し付けに当たらない以上、リボ払いも「総量規制」の対象外となります。あくまで「総量規制」に当たるのは現金貸し付けのキャッシングリボ払いの場合です。↓下記の表はまとめ↓

| クレジットカードを利用してのキャッシングは、まさにお金を借りるということで、貸す側としては貸し付けをするということなので「総量規制」の対象となります。 | |

| 商品を購入するときにお金をもっていないのに購入できちゃうのは、クレジットカードのショッピング機能を使うのは一種の借金をすることではないかと思われがちですが、購入代金をクレジットカード会社が立て替えて購入者の支払いを後払いにするにすぎず、購入者はクレジットカード会社からお金を借りているわけではありません。だから、借り入れ、貸し付けにはあたらず「総量規制」の対象外になるのです。なお、ショッピング枠のリボ払いも「総量規制」の対象外ですが割賦販売法の制限は受けます。 |

※g) は後から社会保険から支給されるけど、事前に支払う必要があるために一時的に借りる場合は総量規制から除外されます。

① 銀行カードローンの除外

「銀行カードローン」とは、銀行が直接に提供しているカードローンのことです。 例えば、三菱東京UFJ銀行、みずほ銀行、横浜銀行など、多くの都市銀行、地方銀行がカードローンを取り扱っています。

総量規制に関する規定は貸金業法にありますが、銀行は銀行法の適用があって貸金業法の適用はありません。だから銀行は貸金業者ではなく、よって総量規制の対象から除外されているのです。

その他、信用金庫、信用組合、労働金庫なども貸金業者ではなく、これらの貸し付け業務も「総量規制」の対象外となります。

だから、年収の3分の1を超えた貸し出しできるし、利用者側から言えば年収の3分の1を超えた借り入れを受けることができるわけです。

従って、年収600万円の人が消費者金融カードローンから100万円、銀行カードローンから100万円を借りていて合計200万円になっていても、銀行の分は対象外とされますので、利用者はクレジット会社から新たに100万円を借り入れることができます。また、消費者金融から100万円、クレジット会社から100万円の合計200万円の借金があっても、それとは別に銀行から300万円の借り入れすることができることになります。

グレーゾーン金利が撤廃されて、過払い金返還請求が多発したため経営難におちいった消費者金融の多くが銀行の傘下に入りました。とはいっても実体は消費者金融のカードローンであることには変わりないのです。

したがって「銀行系カードローン」は、銀行法ではなく貸金業法の規制を受けて「総量規制」の対象となり、年収の3分の1を超えては借りることはできません。だから、総量規制を受けるか否かで「銀行カードローン」とは全く違うのです。

②「サラ金」より怖い「銀行カードローン」

すでに述べた通り、2010年の改正貸金業法で設置された「総量規制」は、消費者金融の過剰融資や多重債務者の増加を防止するために設けられた規制です。確かにこれにより多重債務者数は減少しました。ところが、貸金業法の規制を受けない銀行が規制強化で勢いを失った消費者金融に代わって「個人向けの小口無担保融資」に力を入れていったのです。それが「銀行カードローン」です。

そして「銀行カードローン」は貸し付け限度額年収の3分の1を超える額の貸し付けもできるのです。そして、銀行はこの「銀行カードローン」に力を入れて積極的に伸ばしていったのです。

その結果、当時多重債務者という言葉を生み出し社会問題化となった「サラ金からの借金は怖いけど、銀行からの借入は安心!」という当時のイメージが定着したなかで、今度は「銀行カードローン」は新たな多重債務者、自己破産の増加の温床になったのです。

「返済資金の工面のために、消費者金融への借り入れの申し込みをしたけど「総量規制」のため審査が下りなくて途方にくれたなか、ダメ元だけど本音はわらにもすがる思い出で銀行に借り入れ申し入れたところ、思いがけなく簡単に融資を受けられた・・・・。」こんなケースがあちこちででてきたのです。

まさに「サラ金で融資を断られるような信用状況の人が、銀行カードローンで救いを求めることができる」という逆転現象が起こったのです。

このような逆転現象がなぜ起きるのか?

それは、ここまで幾度となく述べてきましたが、依って立つ法律が銀行と消費者金融とでは違うということです。銀行は「銀行法」、消費者金融は「貸金業法」であり、「貸金業法」には「総量規制」なる貸し付け限度額の規制があり、収入証明書の提出も1社からの借り入れが50万円を超える場合は必要とする規定はあるけど「銀行法」にはありません。

実際の調査でも「銀行カードローン」の貸し付け金額が年収の3分の1を超えていたケースも多々あることも報告されています。

思うに、かつて消費者金融からの借り入れで多くの多重債務者が生まれ自己破産件数増えました。でも、貸金業法の規制強化で現在ではそれらは回避されたとしても、今度は銀行カードローンによって同様な状況が増加しているのではないかと容易に想像できます。

「銀行カードローン」は銀行にとっておいしいビジネスです。高金利で貸せることができて延滞債権は保証会社に回せて、そのため貸借対照表は汚れません。だから、そう簡単にはやめられるビジネスではありません。

そういったなか、金融業界は、銀行法に「総量規制」のような貸し付け額に一律に法規制をかけることには消極的な姿勢を示しているようで、金融庁は各々の銀行の自主規制を期待し成り行きを見守っていくようです。

例えば、三菱東京UFJ銀行や三井住友銀行では、自主的に限度額50万円を超える場合は収入証明書を求めているようになりましたが、銀行によってその提出基準が一定されていません。

(2) 総量規制の対象例外の貸し付け

「例外」とは、貸し付けた金額は「総量規制」の対象となるので、それをもとに残高が計算されますが、年収の3分の1を超える借り入れであっても返済能力があると判断されれば借り入れの申し出を受けることができる貸し付けです。

a) 一般的に緊急に必要と思われる費用についての資金貸付(例えば、葬儀費用など)

b) 緊急性が高い医療費の貸し付け

c) 利用者に一方的有利となる借り換え(複数の借金を一本化するおまとめローン)

d) 配偶者と合算した年収の3分の1の貸し付け(配偶者の同意が必要)

e) 預金取扱金融機関からの融資を受けられるまでのつなぎ資金の貸し付け

f) 新たな事業を行なう個人事業主への貸し付け

※カードローンについて

https://site-affiliate10.com/pdf/Card-loan.pdf

■ 借金問題・無料法律相談のご案内

日本法規情報-債務整理相談サポート-

日本法規情報-債務整理相談サポート-● 申込みはオンラインで24時間365日可能。複数の事務所を案内

● 登録された全国の法律事務所の中からあなたに合った事務所を案内

● 相談相手の専門家をなかなか決められない人には欠かせないツール

もう少し具体的に言うと、借金問題といってもその有り様は千差万別です。当然に解決へのプロセス及び解決の方法も異なってきます。そういったなか、専門家であっても分野によっては得手不得手があります。だから、この制度は依頼人の希望に十分に応えるために、それに適した専門家を選んで専門家と依頼人を結ぶつけるサービスを行っているのです。そして、一件の依頼につき複数の法律事務所をご案内します。

したがって、初めての方がなんのツテもなく依頼人の希望に沿った事務所を探すのは結構大変なことだし、さらにまだまだ一般人にとっては弁護士事務所の敷居はまだまだ高くて最初から弁護士と相対することになると、緊張して自らの借金問題について正確に伝えられない恐れもあります。だからこそ、依頼人と専門家との間の橋渡しの役割を果たす「日本法規情報」のような存在が重宝されるのです。そして、現在では毎月3000人もの相談者がこの無料相談ツールを利用しています。

「債務整理相談サポート」の申し込みは、オンライン上で24時間どこにいても1分程度で必要項目を入力ができ申し込みが完了します。その後にその入力内容に沿った複数の事務所が案内されます。その手順は基本的には下記の(1)~(6)の順で進みます。依頼人が各々事務所に出向きそれぞれの専門家と面談して、事務所によって濃淡はありますが、依頼人にとって関心事である「あなたに合った借金を減らす方法はあるのか?それは何か?」と「おおよそどのくらい借金が減額されるのか?あるいは全額免責可能なのか?」「どうやってリスクを回避するか?」等々が回答されるので(ここまでが無料)、後はどの法律事務所にそれを実現するための債務整理手続きを依頼するかを依頼人自身が判断して決めることになります。

![]()

(1)オンライン上のお問い合わせフォームに必要項目に入力して申込する。

(2)相談パートナーより申込日より3営業日以内に電話またはメールにて相談内容の確認と専門家の希望条件をお尋ねします。。

(3)依頼人の要望する条件に合った事務所を複数案内します(平均3~5事務所)。

(4)電話かメールで案内された事務所とやり取りして無料相談の日程を調整する。

(5)依頼人の方から直接事務所に出向いて無料相談を受ける(案内されたすべての法律事務所と無料相談可能)。

(6)無料相談を受けた複数の法律事務所の中から実際に債務整理手続きをお願いする事務所を決めたらをその事務所に依頼する。なお、必ずしも具体的な債務整理手続きを依頼することなく無料相談で終わってもかまいかせん。

![]()

関連記事

関連記事はありませんでした