ブラックリストって何ですか? ~信用情報機関とは?事故情報が消えるまでの期間は?~

2023/07/03

■民間の信用情報機関とは?

■各々の信用情報機関の事故情報とは?

■各々の信用情報機関の事故情報の登録期間(事故情報が消えるまでの期間)は?

■各々の信用情報機関の事故情報の登録期間の起算点は?

■借金問題の無料法律相談のご案内

・日本法規情報 (債務整理相談サポート)

![]()

よく「ブラックリスト」っていわれますが、そういった名前のリストが実際にあるというわけではありません。世間的によくいわれている通称です。

■ ブラックリストって何?

では、「ブラックリスト」とは具体的に、どういうものでしょうか?

民間の信用情報機関が「任意整理、個人再生、自己破産、特定調停」といった「債務整理」をした事実や返済の滞納などの個人の経済的取引に関するマイナスの信用情報(これらを事故情報と呼びます)を収集してまとめたデータベースのことをいいます。

そういった「事故情報」がそのデーターベースに登録されることを、俗に「ブラックリストに載る」と呼んでいます。

ただ、あくまで、民間の機関のデーターベースであって、国や自治体などの公的な機関に事故情報が登録されるわけではありません。

ブラックリストの「情報」は、債務者の返済能力の有無を判断することに資する情報であり、貸金業をはじめとする金融業者がその情報を共有することによって、返済が難しい人に対してお金を貸してしまって、貸し倒れを防ぐためにあります。

だから、ブラックリストに載ってしまうと、

5~10年間程度お金を借りることができなくなってしまいます。

② あたらしいカード会社で新規クレジットカードをつくれなくなります。

③ クレジットカードの更新もできなくなる恐れがあります(利用停止)。

④ クレジット決済もできなくなります。

⑤ ローンで商品を購入できなくなります。

⑥ ETCカードがつくれなくなる。

⑦ スマホの分割払いができなくなる。

⑧ 借金の保証人になれない(子供の奨学金の保証人になれない)

などなど

もっとも、ブラックリストとは先に述べたように、あくまで金融業者間の貸し倒れを防止情報なので、仮にブラックリストにのったとしても、家族に知られることはありません。

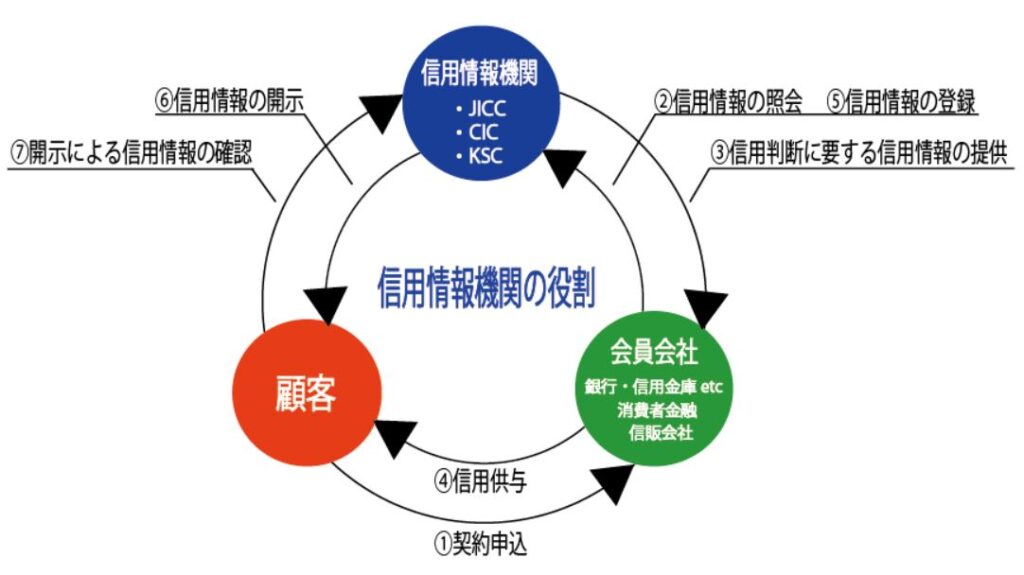

■ 民間の信用情報機関とは?

では「信用情報機関」とは何か?

それは、加盟する会員会社(消費者金融、クレジットカード会社、銀行、保証会社などの金融業者)から報告された各社の顧客の信用情報が収集され管理されている機関です。

「信用情報」とは何か?

それは、クレジットカードや割賦販売、各種ローン契約、借入などなど、その支払い・返済状況、利用残高といった「個人の信用」のもとに行われた金銭取引についての顧客情報のことです。

それら顧客情報を信用情報として信用情報機関が収集・管理し、各金融機関、貸金業者がある特定の信用情報を信用情報機関に照会し利用することで、顧客(金融サービスの利用者)と会員会社の健全な信用取引を担保していきます。

「金融サービスを利用する」とは何か?

それは、顧客がローン(カードローン・キャッシング、おまとめローン、住宅ローン、自動車ローンなど)を組むこと、クレジットカードを作ること、および利用することであり、その際には各金融機関、貸金業者は登録されている顧客の経済的な信用情報を利用して顧客が希望する金融サービスを利用できるかできないかを審査するわけです。

だから、ブラックリストに登録されてしまうと、先に列挙したように日常生活に不便さを感じること多々でてきます。

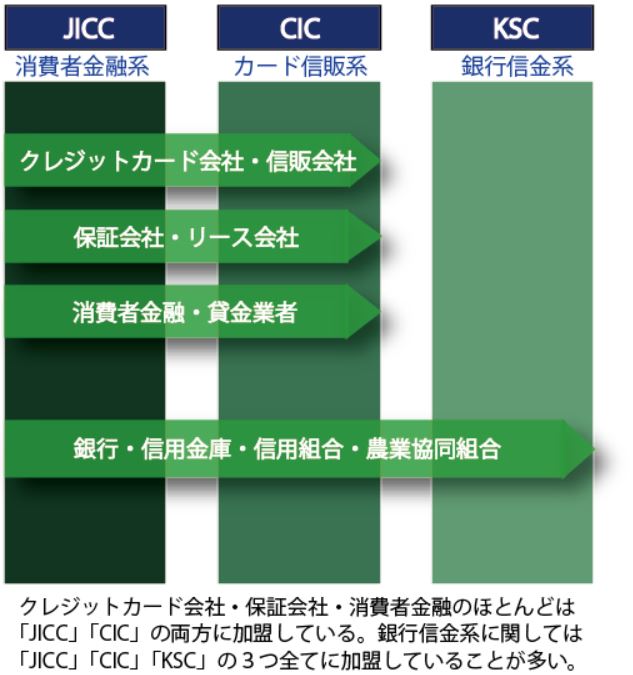

信用情報機関には下記の3つの機関があります。

⇒消費者金融系(サラ金系)の貸金業者・信販会社系・・・登録情報⇒消費者金融との取引歴など。

●シーアイシー(CIC)

⇒信販会社・クレジット系の割賦販売業者系・・・登録情報⇒クレジットカードの利用歴など。

●全国銀行個人情報信用センター(KSC)

⇒銀行・信用金庫・信用組合・農協系・・・登録情報⇒銀行や信用金庫との取引歴など。

一つだけの信用情報機関に加盟している銀行や消費者金融、信販会社、クレジットカード会社もありますが、三者の垣根は厳密に分かれているわけではなく、複数の信用情報機関に加盟している金融業者もあります。だから、銀行だからKSCだけ、消費者金融だからJICCだけに加盟しているとは限りません。

とくにCICは消費者金融、銀行等にも門戸を開いていて、ちょっと古い情報ですが、2009年時点で5億件を超す信用情報を有しています。しかも、原則月1回の情報更新が会員各社に義務付けられたため、ここから得られる信用情報は精度が高いとされています。

さらに、この3つの情報機関は、すべてではないけど一部の本人申告情報や事故情報が互いに共有したデーターベース「CRIN(クリン)」というネットワークでつながっていて情報が共有がなされています。どの情報を「CRIN(クリン)」を通じて共有するかは各信用情報機関によって異なります。

だから、もしどこか一つの信用情報機関に事故情報が登録されれば、他の2つの信用情報機関にもその事故情報が共有されてしまいます。したがって、延滞しても次は別の信用情報機関に加盟している金融業者から借りればいいと、タカをくくっていてもそうはうまくいきません。この点は注意しておきましょう。

※本人申告情報とは、例えば、保険証、キャッシュ―カード、身分証明書などを落としてしまった場合、盗難された場合に消費者金融などで悪用されてしまうのを防ぐために、特定の信用情報機関に申告しておけば「CRIN」を通じて、この情報は各信用情報機関にも共有されます。

<各信用情報機関の加盟会員の守備範囲>

上記の表は大勢を示したもので個々の団体が加盟会員になっているかはJICC、CIC、KSCそれぞれのWEBサイトの加盟会員一覧を参照してください。例えば、大手都市銀行「りそな銀行」は加盟会員になっているのはKSCのみです。

●「JICC」⇒https://www.jicc.co.jp/about/member/memberlist/

●「CIC」⇒https://www.cic.co.jp/

●「KSC」⇒https://www.zenginkyo.or.jp/abstract/outline/organization/member-01/

■ それぞれの信用情報機関の事故情報とは?

「事故情報」というのを分類してみると「長期延滞」「任意整理」「個人再生」「自己破産」「代位弁済」「強制解約」に分かれます。

だいたい3ヶ月以上の滞納になっている状態です。返済して延滞を解消すれば、とりあえず事故の状態からは脱出できます。

②「任意整理・個人再生」

借金返済額の軽減や法的に一部免除など条件面での整理することを指します。

③「自己破産」

借金返済額を法的に全部免除することで整理することを指します。

④「代位弁済」

銀行の場合は背後には保証会社が控えていて、銀行のカードローンを滞納した場合、滞納者に代わって保証会社が銀行に返済する状態を代位弁済といってこれも事故情報となります。これにより銀行への返済は終了しますが、保証会社と滞納者との間には債務が残っています。

⑤「強制解約」

例えば、カードローンで滞納を頻繁に繰り返したり、その他会員規約違反を著しく違反した場合は、強制的にメンバー資格が解約されることです。

■ それぞれの信用情報機関の事故情報の登録期間(事故情報が消えるまでの期間)は?

| JICCで事故情報が 消えるまでの期間 |

|||

| CICで事故情報が 消えるまでの期間 |

|||

| KSCで事故情報が 消えるまでの期間 |

債務整理の中で一番利用されている方法は「任意整理」です。その「任意整理」を例に説明します。

そもそも、任意整理は下記の二つの場面に分けられます。

●ケース② ⇒ すでに返済は延滞していて、その後に任意整理した。

上記の表で「任意整理」が事故情報として登録されるのはJICCの一機関のみです。そして、それはケース①の「任意整理」です。

それに対して、CICやKSCの場合は、ケース①の「任意整理」は事故情報として登録されません。理由は「任意整理」は裁判所が介入する法的な整理ではなく当事者間の私的交渉を通じて合意によって築かれた返済計画の変更に過ぎず、まだ元金の延滞もない段階での事故として認識するまでもないという考えがあると思われます。

但し、CIC・KSCでケース①の場合であっても、依頼された弁護士・司法書士が受任通知を発し、それが金融業者に届いた時点で、一旦は支払い停止になるので、事故情報として信用情報機関に登録されるのが通常なので注意が必要です。

ケース②の返済延滞後の「任意整理」は、ケース①の「任意整理」とは一線を画します。このケースではJICCはもちろんのこと、CIC、KSCでも返済を延滞したということで信用情報機関に事故情報として登録されブラック扱いになります。

実際に、CICでは債務者が任意整理をする前に3ヶ月以上もしくは61日以上連続して支払滞納した場合は長期延滞として、事故情報としてブラック扱いになるとしています。

一方、CICやKSCの場合は「任意整理」自体は事故情報として登録されるとはしていません。ただ、これは上記のケース①の「任意整理」です。

ケース①の任意整理をCICやKSCが事故情報と扱わない理由は「任意整理」が裁判所が介入する法的な整理ではなく当事者間の私的交渉を経て合意した返済計画の変更に過ぎず、まだ元金の延滞もない段階での事故として認識するまでもないという考えがあると思われます。

でも、弁護士等の専門家が任意整理の依頼を受けて任意整理に着手し、受任通知が債権者に届いた時点で債権者と交渉する前提として一旦は支払停止になるので、信用情報機関に事故情報が登録されてしまうのが通常なので注意が必要です。

それに対して、返済を延滞した後の任意整理をした場合は、先に述べた任意整理とは一線を画します。このケースはCIC、KSCでも返済を延滞したということでブラック扱いになり得ます。

実際に、CICでは債務者が任意整理をする前に3ヶ月以上もしくは61日以上連続して支払滞納した場合は長期延滞となり事故情報としてブラック扱いになるとしています。

KSCも同様な扱いになりますが、もっとも、KSCに加盟している大手銀行のほとんどは、その系列に消費者金融を保証会社として付けています。

● 三菱UFJ銀行の保証会社⇒アコム

● みずほ銀行の保証会社⇒オリエントコーポレーション

例えば、銀行のカードローンで滞納した場合、おおよそ3か月以上経過すると滞納している残金を債務者に成り代わって保証会社が銀行に返済します。これを保証会社による「代位弁済」といいます。

この保証会社が「代位弁済」した時点で、それ以降は事故情報として登録されブラック扱いになります。

そして今まで銀行がもっていた債権は代位弁済した保証会社に移って、その後の処理はすべて銀行ではなく代位弁済した保証会社が行っていくのです。つまり、銀行としてはカードローンのようは少額不良債権の煩わしい処理などはせずに、それらはすべて保証会社に任せてしまいます。だから債務者がその後に任意整理を申し立ててきた場合、その交渉相手は保証会社となって、債務者側と保証会社との間で行われます。

■ それぞれの信用情報機関の事故情報の登録期間の起算点は?

※「任意整理」を例に説明します。

① JICC⇒任意整理が発生した日(弁護士、司法書士から受任通知が届いた日)から5年間

② CIC ⇒延滞が解消された日(借金の完済日)から5年間

③ KSC ⇒延滞が解消された日(借金の完済日)から5年間 or 代位弁済された日から5年間

JICCの受任通知が届いた日から5年間というのは、先に述べましたが、JICCは一回も延滞が無くて任意整理をした場合も事故情報として登録されます。その場合の起算点を意味しています。

それに対して、CICとKSCは一回も延滞が無くて任意整理した場合は事故情報として登録することはしないから、借金が完済されてから5年間というのは、あくまで延滞をした後に任意整理をした場合の起算点をいっているのです。なお、KSCの場合は保証会社の代位弁済が行われた時点を起算点とてその後5年間となります。

ただ、この場合は分割払いで3~5年間を要して完済されるのが通常ですから、ブラック状態が解消されるまでには10年間かかることが想定されます。

もっとも、CICの場合で延滞があってもそれが3ヶ月以上でないと基本的にはブラックにはなりませんが、正常入金、一部のみ入金、完全未入金等が繰り返されている場合は印象度が悪くなって場合によってはブラック扱いになってしまうかもしれません。

この辺は決まりきった基準があって必ずその通りにいくとはかぎりません。結構各金融機関、貸金業等の裁量範囲があります。しかも、会社の方から「あなたの信用情報は奇麗になりましたよ」との連絡があるわけでもないので、自分の信用情報を正確に知りたいのであれば、自分の信用情報を開示請求するのが大切です。

※追記:2019年10月1日より、JICCでは、CICと登録期間を合わせるために、これらの参考情報は、契約終了後5年間登録されることになります。(契約日が2019年9月30日以前であれば従来通り)

※ ちなみに「個人再生」と「自己破産」の事故情報の登録期間の起算点

その理由は、信用情報機関は個人再生手続開始決定によって「個人再生」に入ったことを知ることになるから、この時から「個人再生」としてのブラックリスト入りになると考えていいからです。 |

|

■ 借金問題の無料法律相談のご案内

日本法規情報-債務整理相談サポート-

日本法規情報-債務整理相談サポート-● 申込みはオンラインで24時間365日可能。複数の事務所を案内

● 登録された全国の法律事務所の中からあなたに合った事務所を案内

● 相談相手の専門家をなかなか決められない人には欠かせないツール

もう少し具体的に言うと、借金問題といってもその有り様は千差万別です。当然に解決へのプロセス及び解決の方法も異なってきます。そういったなか、専門家であっても分野によっては得手不得手があります。だから、この制度は依頼人の希望に十分に応えるために、それに適した専門家を選んで専門家と依頼人を結ぶつけるサービスを行っているのです。そして、一件の依頼につき複数の法律事務所をご案内します。

したがって、初めての方がなんのツテもなく依頼人の希望に沿った事務所を探すのは結構大変なことだし、さらにまだまだ一般人にとっては弁護士事務所の敷居はまだまだ高くて最初から弁護士と相対することになると、緊張して自らの借金問題について正確に伝えられない恐れもあります。だからこそ、依頼人と専門家との間の橋渡しの役割を果たす「日本法規情報」のような存在が重宝されるのです。そして、現在では毎月3000人もの相談者がこの無料相談ツールを利用しています。

「債務整理相談サポート」の申し込みは、オンライン上で24時間どこにいても1分程度で必要項目を入力ができ申し込みが完了します。その後にその入力内容に沿った複数の事務所が案内されます。その手順は基本的には下記の(1)~(6)の順で進みます。依頼人が各々事務所に出向きそれぞれの専門家と面談して、事務所によって濃淡はありますが、依頼人にとって関心事である「あなたに合った借金を減らす方法はあるのか?それは何か?」と「おおよそどのくらい借金が減額されるのか?あるいは全額免責可能なのか?」「どうやってリスクを回避するか?」等々が回答されるので(ここまでが無料)、後はどの法律事務所にそれを実現するための債務整理手続きを依頼するかを依頼人自身が判断して決めることになります。

![]()

(1)オンライン上のお問い合わせフォームに必要項目に入力して申込する。

(2)相談パートナーより申込日より3営業日以内に電話またはメールにて相談内容の確認と専門家の希望条件をお尋ねします。。

(3)依頼人の要望する条件に合った事務所を複数案内します(平均3~5事務所)。

(4)電話かメールで案内された事務所とやり取りして無料相談の日程を調整する。

(5)依頼人の方から直接事務所に出向いて無料相談を受ける(案内されたすべての法律事務所と無料相談可能)。

(6)無料相談を受けた複数の法律事務所の中から実際に債務整理手続きをお願いする事務所を決めたらをその事務所に依頼する。なお、必ずしも具体的な債務整理手続きを依頼することなく無料相談で終わってもかまいかせん。

![]()