借金の解決方法を知りたい!~借金まみれでも救済!~

■ 借金問題解決への債務整理と専門家選び

■ 債務整理は“恥”ではありません。人生を立て直すための正当な権利です

■以下のような悩みを抱えていませんか?

■ 救済制度「債務整理」とは?

(1) 「債務整理」手続きの種類と救済の仕組み

(2) 「債務整理」のメリット

(3) 「債務整理」のデメリット

■債務整理は弁護士・司法書士に相談するのが「最短で最善」の方法

■「良き弁護士・司法書士選びの3つのポイント」の鉄則

① 圧倒的な「知識と実績」― 最適な手術ができる執刀医か?

② 費用の「明確性」と「支払いやすさ」― 依頼者の再建を本気で考えているか?

③ あなたに寄り添う「親身な対応」― 信頼できるパートナーになれるか?

■ 借金問題・無料法律相談のご案内

![]()

■ 借金問題解決への債務整理と専門家選び

会社員のAさんは、数年前に夢だったマイホームを購入しました。住宅ローンを組み、家族と幸せに暮らしていました。

ただ、その住宅ローンの返済と同時にだんだんかさんできた生活費や子どもの教育費に予想を超えてかかってきたためクレジットカードやキャッシングを利用することも増えていきました。

当初は「倹約していけば何とかは返せる」と思っていました。

しかし、クルマの物騒事故を起こしたり、妻の病気による入院費など、その他もろもろ思わぬ出費が重なり、返済が遅れるようになってしまいました。

気が付けば借金は膨らみ、毎月の返済額が給料の大部分を占めるようになりました。

Aさんは夜も眠れない日が続き、督促の電話や通知を見るたびに胸が苦しくなります。

そんなときに知ったのが、国が認めた借金救済制度「債務整理」でした。・・・・・・。「本当にそんな方法があるのか?」と半信半疑のAさんでしたが、思い切って弁護士に相談してみました。

すると「今の状況ならこの手続きを使えば生活を立て直せますよ」と具体的に説明を受け、不安が少しずつ消えていきました。

専門家である弁護士や司法書士に相談することで、この借金救済制度のことをきちんと理解し、借金の返済方法を見直し、生活を立て直すための道筋が見えてきたのです。

おかげで、督促の電話は止まり、ようやく夜も眠れるようになりました。毎日の生活に少しずつ余裕が戻ってきたのです。

あなたも、もし借金返済に苦しんでいるなら、一人で抱え込まずに、まずは相談してみてください。そこから人生を立て直す道が、きっと開けます。

● 債務整理は“恥”ではありません。人生を立て直すための正当な権利です

そもそも、お金を借りたのならば、それを返すのは当たり前の話。

でも、借金の返済を続けていくことにニッチモサッチモいかなくなったら、「債務整理」制度を使うのは国民の権利です。これからの人生を立て直すためには、返すことに固執するより立ち直ることの方が大切です。

債務整理を行うことは、決して”失敗“ではありません “逃げ”ではありません。ましてや

決して”恥ずかしい”ことでもありません。再出発のための選択肢の一つで正当な権利行使です。

国で認めた救済制度を利用することは、責任もって現実と向き合う勇気ある選択といえます。

どうしようもなくなったら、この権利を行使しましょう!頼れるものは頼りましょう!

● 以下のような悩みを抱えていませんか?

一つでも当てはまるなら、債務整理という選択肢を知っておく価値があります。真剣に考えてください。

- 借金が膨らみすぎてこれ以上返せない・・・

- コロナ禍で収入が激減し借り入れが増えて返せない・・・

- 毎月頑張って働いて返しているのに、なぜか借金が減らない・・・

- 携帯、スマホの通信費を支払うのが苦しくなってきた・・・

- このまま返済を続けると生活の経済的破綻は明らかだ・・・

- ギャンブルや飲食等、遊興費に使い過ぎて金がまわらない・・・

- クレジットカードのリボ払いが止められない・・・

- 借金返済の悩みについて誰に相談したらよいかわからない・・・

- 投資に失敗して大きな借金を抱えてしまい、どうしたら・・・

- ビジネスに失敗して大きな借金を抱えてしまった・・・

- 払い過ぎた利息を取り戻したい・・・

- 住まいに借金の請求書を送られたくない・・・

- 何とか給料の差し押えを回避したい・・・

- 色んな業者からの督促で気が狂いそうだ・・・

- 家族に迷惑をかけたくない。自宅だけは何とかして残したい・・・

- 借金を賢く安全に減らしていきたい・・・

- 連帯保証人としての責任を負わされ、そんな金は返済できない・・・

返済に苦悩する借金貧乏から本気で抜け出したい人は、一人で悩んでないで手遅れになる前に弁護士や司法書士などの専門家に相談しその専門知識をもって国の借金救済制度の恩恵を受けてください。

まずは「債務整理とは何か?」を知ることから始めてみましょう。

● 救済制度「債務整理」について

借金の返済に悩んでいる方へ。債務整理は、法律に基づいた救済制度です。まずは制度の全体像を知ることで、安心して次の一歩を踏み出せます。

・借金の返済が苦しく、生活に支障が出始めている方

・借金の理由がギャンブルや遊興費でも、法的に救済を受けたい方

・自分に合った制度を知りたい方

借金問題の根本的な解決には、借金そのものにメスを入れなければなりません。メスを入れるとは借金を生み出す構造そのものを断ち切らなければなりません。

「債務整理」手続きは、そのための法制度であり「合法的に借金を免責(帳消し)にする、あるいは免責とまではいかなくとも、多くのケースで借金を減額する、月々の返済額を少なくすることです。

さらに、もし法律(利息制限法)で定められた上限以上の利息を支払っていた場合には、その支払いすぎた利息分の返還を求めることもできます(過払い金返還請求権)

過払い金の存在が認められると、本来の借金返済額と相殺されるので、そういった意味で、これも返済額を減額できるという仕組みの一つといえます。

一言でいうと「債務整理」とは、法律で認められた借金を整理(免責・減額)するための手続きをいいます。

お金を貸した貸金業者側には何ら責めを負うべきところがなく、むしろ借りた側に返済が遅れた原因がある場合、例えば、全てギャンブル資金にあてたとか、飲酒代あてたとか、何ら生産性のない遊興に費やすためだったとか、そういった借金でも十分に「債務整理」手続きを利用できます。利用できないと勝手に自己判断しないでください。専門家の判断を通じて「債務整理」の可能性を探っていくべきです。

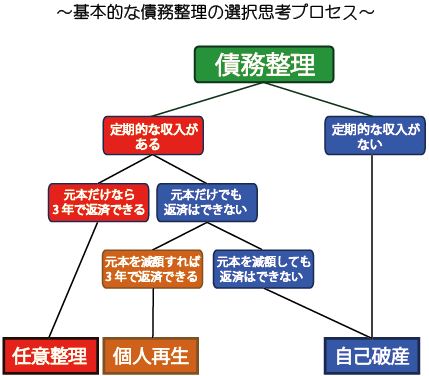

(1)「債務整理」手続きの種類と救済の仕組み

もちろん、一言、借金に苦しむと言っても、その状況は人によって様々です。だから「債務整理」といっても各人の状況に合った3つの手続きを設けています。

「任意整理」「個人再生」「自己破産」の3つがあります。それから、あまり利用がないが「特定調停」という制度もあります。

それぞれの内容を簡単にいうと、

・イメージ ⇒ 返済条件のリフォーム。

・仕組み ⇒ 裁判所を通さず、弁護士や司法書士が債権者と交渉して返済条件を変更する手続。

・効果 ⇒ 将来利息や遅延損害金をカットし、毎月の返済額を減らすことが可能。

・特徴 ⇒ 元本は基本的に減らない。裁判手続を経ず比較的柔軟に対応でき他の手続きより手軽。

●「個人再生」とは?・・・(大幅減額型)

・イメージ ⇒ 借金を大きく圧縮して、無理のない返済プランで再スタート。

・仕組み ⇒ 裁判所に申立てをして、再生計画の認可を経て借金を大幅に減額したうえで、原則3〜5年間の分割返済計画を立てられる手続。

・効果 ⇒ 借金総額を平均1/5、最大で1/10程度まで減額できるケースもある。

・特徴 ⇒ 住宅ローン特則を利用すれば、マイホームを残したまま返済を続けられる。安定収入が必要。

●「自己破産」とは?・・・(ゼロリセット型)

・イメージ ⇒ 借金をゼロにしてやり直す。債務整理の最終手段。

・仕組み ⇒ 裁判所に申立てを行い、免責許可を受けると借金全額の返済義務が免除される手続。

・効果 ⇒ 原則、借金をすべてゼロにできる。

・特徴 ⇒ 財産は処分されることが多いが、生活に必要最低限のものは手元に残る。収入がなく返済不能な人向け。

●「特定調停」とは?・・・(裁判所仲介型)

・イメージ ⇒ 裁判所に頼んで利息カット。

・仕組み ⇒ 当事者間の交渉だけでなく簡易裁判所で調停委員が仲介し、返済計画を立てる制度。

・効果 ⇒ 任意整理に似ており、利息カット、分割払いの合意を実現できる。

・特徴 ⇒ 費用は安いが、利用頻度も低く、専門家が関与しない分ハードルが高い。

●「過払い金返還請求権」とは?

法律の上限を超えた払い過ぎた利息がある場合、その返還を求められる手続。

ところで、この三つの手続きはそれぞれ目的・方法が違うので、どれがあなたに合うかは、ぜひ専門家と相談してほしいのです。そのうえであなた自身が納得して決めるのが大切です。

三つの手続きを適切に行えば、返済に苦しんでいるほとんどの借金問題は解決できます。

そのためにも、当事者であるあなたがこの「債務整理」についてのある程度の知識を知っておいた方が、専門家との相談がよりスムーズに行きます。このサイトはそのためのお手伝いもしていきます。ちなみに、下記は簡単な選択思考プロセスです。

(2)「債務整理」のメリット

● 借金の減額または免除ができる

任意整理⇒利息や遅延損害金の減額・カットが可能。

個人再生⇒借金の元本を含めた大幅な減額が可能。

自己破産⇒原則として借金がすべて免除されます。残りの借金全額を返す必要がなくなる。

● 借金の取り立て、督促が止まる

債務整理を弁護士や司法書士に依頼すると、貸金業者(債権者)は直接の取り立てや督促の通知が出来なくなります。そのため精神的な負担が軽減されます。

● 返済計画が立てやすくなります

任意整理と個人再生に関しては、無理のない分割返済計画が進められます。

● 手持ちの財産が処分することなく守られる場合がある

任意整理や個人再生の場合、原則として自宅やクルマなどの手持ちの財産を手放すことなく済むことが出来ます。但し、自己破産については、借金全額はゼロになり返済の必要がなくなるが、一定の所有財産は処分されます。

(3)「債務整理」のデメリット

債務整理は借金の減額や帳消しといったメリットがある反面、当然甘受しなければならないデメリットもあります。

● 信用情報に影響を与えてしまう

選択した債務整理によってデメリットに違いがありますが、いずれを選択しても一定期間(約5年~10年 一生涯ではない)は新たな借入れをしたり、ローンを組んだり、クレジットカードを作ったりすることが難しくなるという点で共通点があります。いわゆるブラックリストに載ってしまう。

● 保証人に影響を与えてしまう

負っている借金が保証人が付いている場合、債務整理すると保証人に一括請求がいってしまう可能性があります。

●「債務整理」は弁護士・司法書士への相談が最短で最善

債務整理を検討している方へ。弁護士や司法書士に相談することで、最短で最善の解決が可能です。

・借金の返済が苦しく、どうすればいいか分からない方

・債務整理を検討しているが、どこに相談すればよいか迷っている方

・弁護士や司法書士の選び方が分からず不安な方

借金の返済を続けるのが困難になってきたら救済制度の『債務整理』制度を利用すべきであることは、すでに述べた通りです。そして、債務整理には「任意整理」「個人再生」「自己破産」の三つの方法があることも述べました。

借金の返済を続けるのが困難になってきたら救済制度の『債務整理』制度を利用すべきであることは、すでに述べた通りです。そして、債務整理には「任意整理」「個人再生」「自己破産」の三つの方法があることも述べました。

それぞれ適用条件や手続きの流れが大きく違うので、どの方法が最も良いかは、借金の総額、収入状況、財産の有無、家族構成など様々な要素を総合的に検討する必要があります。

それらに基づいて、各種書類の作成や裁判所への申立てや対応、債権者との交渉などを行うわけですが、そこには正確な法的知識と豊富な経験に裏付けられて業をなす専門家の弁護士や司法書士に任せるのが最も適切な良策といえます。

先に掲げた「債務整理」のデメリットを極力少なくしつつ、メリットを最大限生かすのは、これら専門家の手によって行われて初めて成し遂げられます。例えば、即効性があるものとして「借金の取り立て、督促が止まる」という法的効果は弁護士や司法書士による「受任通知」が必要で、それ以外の手段(本人の申し出や第三者の介入)では、法的な効力はなく、債権者からの督促・取り立ては止まらない可能性があります。

いずれにしても、専門家は依頼人の生活状況、就労状況を詳しく分析して、最も適した債務整理の方法を提案してくれます。

借金問題は時間が経つほど状況が悪化する傾向にあります。利息は日々増え続け、精神的な負担も重くなっていきます。「何とか自分で解決できないか」と思うには自由ですが、頑張ってみても、最後には専門家の手を借りる羽目になる公算が高いです。だったら、早めに相談して、早めに解決できれば驚くほど少なくて済むのはいうまでもありません。

現在では電話やメール、LINEなどで気軽に相談できる事務所も増えています。まずは一人で抱え込まず、勇気を出して専門家に相談してみてください。きっと、今まで見えなかった解決への道筋が見えてくるはずです。

あなたの借金問題は、必ず解決できます。そのための第一歩として、専門家への相談を強くおすすめします。

●「良き弁護士・司法書士選びの3つのポイント」の鉄則

債務整理を専門家の弁護士や司法書士に依頼するとしても、その選定を間違えると、期待した結果が得られなかったり、思わぬトラブルに巻き込まれる可能性があります。そこで、債務整理を成功させるために必ず確認すべき「弁護士・司法書士選びの3つのポイント」という鉄則があります。以下はこれについて詳しく説明していきます。

(1) 弁護士・司法書士の圧倒的な「知識と実績」― 最適な手術ができる執刀医か?

これが全ての土台です。債務整理は、あなたの借金状況という”病気”に対する”外科手術”のようなもの。どの術式(任意整理、個人再生、自己破産など)を選ぶか、どうメスを入れるかで、術後の回復が全く変わってきます。

これが全ての土台です。債務整理は、あなたの借金状況という”病気”に対する”外科手術”のようなもの。どの術式(任意整理、個人再生、自己破産など)を選ぶか、どうメスを入れるかで、術後の回復が全く変わってきます。

実績豊富な事務所は、単に手続きを知っているだけではありません。数千、数万という案件をこなす中で、金融機関ごとの交渉のクセや、より有利な和解条件を引き出すためのノウハウを熟知しています。

例えば、「この消費者金融にはこの提案が効く」「このカード会社は将来利息の全額カットに応じやすい」といった”生きた情報”を持っているのです。これにより、毎月の返済額をあなたの希望に近づけたり、返済期間を最大限延ばしたりといった、より良い結果が期待できます。

公式サイトの「解決事例」や「相談件数」を必ず確認してください。そして、今ではどこの法律事務所も無料相談を受け付けています。それを利用して「自分の場合、具体的に毎月の返済はいくらになりそうですか?」と踏み込んで質問してください。正確な知識と豊富な経験を供えた専門家は、明確な根拠とともに納得できる回答を示してくれるでしょう。それをしっかりと見極めてください。経験の浅い医師に、人生を左右する手術を任せたくないですよね?それと全く同じです。

(2) 債務整理費用の「明確性」と「支払いやすさ」― 依頼者の再建を本気で考えているか?

「専門家に頼みたいけど、その費用が払えない…」これはよくある悩みであり、多くの事務所がその点を理解しています。だからこそ、料金体系がクリーンな事務所を選ぶことが鉄則です。

「専門家に頼みたいけど、その費用が払えない…」これはよくある悩みであり、多くの事務所がその点を理解しています。だからこそ、料金体系がクリーンな事務所を選ぶことが鉄則です。

まず、公式サイトやパンフレットに料金が明記されているか。そして無料相談で「着手金、報酬金、実費など全て含めた総額はいくらですか?」「これ以上、追加費用はかかりませんか?」と必ず確認してください。悪質な事務所は、安い着手金で誘い、後から何かと理由をつけて追加請求してくることがあります。

そして、もう一つ重要なのが「支払いやすさ」です。優良な事務所ほど、費用の分割払いや、金融業者への返済がストップしてから支払いを始める「後払い」に柔軟に対応してくれます。このことは、事務所があなたの生活再建を第一に考え、手続きを完了させてくれるという自信の表れでもあるのです。「手元にお金がないから」と諦める必要は全くありません。むしろ、そうした状況に寄り添ってくれるかどうかが、良い事務所を見抜く試金石となります。

(3) あなたに寄り添う「親身な対応」― 信頼できるパートナーになれるか?

債務整理は、手続きが終わるまで短くても数ヶ月、長いと1年以上かかることもあります。その間、あなたは手間をかけて何度も専門家と連絡を取り、時には精神的に不安定になることもあるでしょう。そんな時、流れ作業のように扱われたり、高圧的な態度を取られたりしたら、どれほど辛いでしょうか。

債務整理は、手続きが終わるまで短くても数ヶ月、長いと1年以上かかることもあります。その間、あなたは手間をかけて何度も専門家と連絡を取り、時には精神的に不安定になることもあるでしょう。そんな時、流れ作業のように扱われたり、高圧的な態度を取られたりしたら、どれほど辛いでしょうか。

専門家は、単なる代行業者ではありません。あなたの人生を再スタートさせるための「パートナー」です。無料相談の短い時間でも、その人柄は十分に伝わってきます。「この人になら、恥ずかしいことも含めて不安な気持ちを正直に話せる」「専門用語ばかりでなく、分かりやすい言葉で説明してくれる。しっかりとメリットだけではなくデメリットも説明してくれる。」「こちらの話を遮らず、真剣に耳を傾けてくれる」。そうした安心感を得られるかどうかが、極めて重要です。今抱いている不安な気持ちを自然と打ち明けてしまうような、温かい人柄の先生を見つけてください。

![]()

この3つのポイントを胸に、まずは勇気を出して、2~3か所の事務所で無料相談を受けてみてください。比較することで、初めて「自分に合うのはここだ」という確信が持てます。一人で悩み続ける時間はもう終わりです。信頼できる専門家という羅針盤を手に入れ、新しい人生という大海原へ、今こそ漕ぎ出しましょう。

▶「信頼できる弁護士・司法書士を見つ出す具体的な選び方の手順やチェックポイントについて」

● 借金問題・無料法律相談のご案内

日本法規情報-債務整理相談サポート-

日本法規情報-債務整理相談サポート-

● 申込みはオンラインで24時間365日可能。複数の事務所を案内

● 登録された全国の法律事務所の中からあなたに合った事務所を案内

● 相談相手の専門家をなかなか決められない人には欠かせないツール

もう少し具体的に言うと、借金問題といってもその有り様は千差万別です。当然に解決へのプロセス及び解決の方法も異なってきます。そういったなか、専門家であっても分野によっては得手不得手があります。だから、この制度は依頼人の希望に十分に応えるために、それに適した専門家を選んで専門家と依頼人を結ぶつけるサービスを行っているのです。そして、一件の依頼につき複数の法律事務所をご案内します。

したがって、初めての方がなんのツテもなく依頼人の希望に沿った事務所を探すのは結構大変なことだし、さらにまだまだ一般人にとっては弁護士事務所の敷居はまだまだ高くて最初から弁護士と相対することになると、緊張して自らの借金問題について正確に伝えられない恐れもあります。だからこそ、依頼人と専門家との間の橋渡しの役割を果たす「日本法規情報」のような存在が重宝されるのです。そして、現在では毎月3000人もの相談者がこの無料相談ツールを利用しています。

「債務整理相談サポート」の申し込みは、オンライン上で24時間どこにいても1分程度で必要項目を入力ができ申し込みが完了します。その後にその入力内容に沿った複数の事務所が案内されます。その手順は基本的には下記の(1)~(6)の順で進みます。依頼人が各々事務所に出向きそれぞれの専門家と面談して、事務所によって濃淡はありますが、依頼人にとって関心事である「あなたに合った借金を減らす方法はあるのか?それは何か?」と「おおよそどのくらい借金が減額されるのか?あるいは全額免責可能なのか?」「どうやってリスクを回避するか?」等々が回答されるので(ここまでが無料)、後はどの法律事務所にそれを実現するための債務整理手続きを依頼するかを依頼人自身が判断して決めることになります。

(2)相談パートナーより申込日より3営業日以内に電話またはメールにて相談内容の確認と専門家の希望条件をお尋ねします。。

(3)依頼人の要望する条件に合った事務所を複数案内します(平均3~5事務所)。

(4)電話かメールで案内された事務所とやり取りして無料相談の日程を調整する。

(5)依頼人の方から直接事務所に出向いて無料相談を受ける(案内されたすべての法律事務所と無料相談可能)。

(6)無料相談を受けた複数の法律事務所の中から実際に債務整理手続きをお願いする事務所を決めたらをその事務所に依頼する。なお、必ずしも具体的な債務整理手続きを依頼することなく無料相談で終わってもかまいかせん。

公開日:

最終更新日:2025/11/28