#個人再生とは? ~裁判所の借金減額制度の仕組みとメリット・デメリット~ | 債務整理で人生を立て直す!~借金返済に悩む方のための相談情報サイト~

ホーム >

個人再生とは? ~裁判所の借金減額制度の仕組みとメリット・デメリット~

◆ 借金問題の真実と解決へのロードマップ4部作

借金問題は「返せるか返せないか」だけではなく時間の経過とともに選択肢が失われていく“時間との勝負”の問題です。故に、以下の4つが大切。

- (1) なぜ早期相談が重要なのか

- (2) 信用情報やブラックとは何か

- (3) ブラックが消えても審査に通らない本当の理由

- (4) 借金を放置すると何を失うのか

▼ ロードマップ4部作の詳細はこちらをクリック。

個人再生とは? ~裁判所の借金減額制度の仕組みとメリット・デメリット~

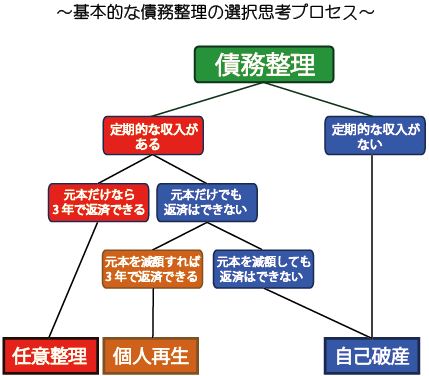

■ 個人再生とは?

任意整理・個人再生・自己破産の3者比較表

📌こんな人におすすめ

・借金総額が5000万円以下で返済が難しい方

・安定収入があり、3~5年なら返済を続けられる方

・自己破産では財産を失うのが不安な方

・住宅ローンを守りながら生活再建を目指したい方

「個人再生」とは、返済が難しくなりそうな人が裁判所の手続きを利用して借金を大幅に減らし、今の収入の範囲で無理なく返済を続けられるようにする制度です。

減額された借金は、裁判所が認可した「再生計画」に沿って返済を進め、生活の立て直しを図ります。

自己破産のように借金がゼロになるわけではなく、「大きく減らして残りを返す」仕組みです。ただし、自己破産と違って家や車など一定の財産を処分されることはなく、持っている財産を残せるのが特徴です。

破産してすべてを失うのは避けたい、でも今のままでは返済できない――そんな人に向いている制度です。破産する前に生活を立て直すための方法といえます。

個人再生では借金の元本そのものを減らします。これは利息だけを減らす「任意整理」とは異なり、裁判所が必ず関与します。そのため再生計画には法的拘束力があり、債権者もその再生計画に不服があっても従わなければなりません。

借金は平均すると5分の1程度、場合によっては10分の1程度まで減額されることもあります。ざっくばらんに言えば、借金の約80%を減らせる可能性がある手続です(※状況により異なります)。

「任意整理」は裁判所が関与せず、当事者同士の話し合いで解決する方法です。そのため法的拘束力はなく、合意するかどうかは自由です。いったん合意すれば和解案に従う必要がありますが、「個人再生」はこの点が大きく異なります。

● 個人再生に必要な「申立て要件」と「認可要件」

「個人再生」は裁判所を通じて行う手続きのため、利用するには「申立て要件」と「認可要件」の両方を満たす必要があります。

申立て要件を満たさなければ申請自体ができず(却下)、認可要件を満たさなければ裁判所は再生計画を認めません(不認可)。つまり、どちらか一方でも欠けると手続きは進められないのです。

流れとしては、まず「申立て要件」をクリアしてスタートラインに立ち、その後「認可要件」を満たしてゴールに到達することで、個人再生が成立します。

申立て要件(入口) → 裁判所が手続開始 → 認可要件(出口) → 再生計画が認可

(1)「申立て要件」

「申立て要件」とは、申し立てをする人が個人再生を利用できる立場にあるかどうかを判断するための条件です。裁判所に申し立てる際の「入口の条件」ともいえ、比喩的にいえば、スタートラインに立つための要件です。

① 申立て人が「個人(自然人)」であること(民事再生法221条)

② 借金総額が5,000万円以下であること(住宅ローンは除く)(民事再生法221条)

③ 将来にわたり、継続的かつ安定した収入が見込まれること

(小規模個人再生の要件・民事再生法221条)

⇒ パート・アルバイト・年金でも可能です。重要なのは収入の金額よりも「毎月ある程度安定した収入の見込みがあるか」ということです。

つまり、たった15万円であっても、毎月かならず15万円が入ってくるならば、それは安定収入があるとします。

ただ、その収入で本当に再生計画どおり返済できますか?というのは別問題があって、その15万円という数字が次に述べる認可要件をクリアできるかどうかのハードルがあります。

なお、給与所得者等再生の場合は、これに加えて「収入の変動幅が小さいこと」が必要です(民事再生法232条)。

④ 支払不能に陥るおそれがあること(借金の返済が完全に不能になったのではなく、その恐れがある状態)(民事再生法21条)

⇒「完全に払えなくなった」状態でなくても、近い将来返済が続けられない見込みがあれば対象になります。まだ延滞がなくても「このままでは生活が破綻する」という状況なら申立て可能です。

なお、 これは個人再生固有の要件というより、民事再生手続全体の開始要件(包括的要件)です。

⑤ 過去7年以内に免責や再生計画の認可を受けていないこと

(民事再生法232条1項2号)

⇒ 直近で自己破産や個人再生を利用している場合は対象外です。ただし、7年以上前の利用であれば再度の利用が可能です。これは給与所得者等再生に特有の申し立て要件です。

(2)「認可要件」

認可要件とは、提出された再生計画が実行可能であり、債権者に不公平がないかを判断する条件です。出口の条件ともいえます。比喩的にいえば、ゴールにたどり着くための要件です。

① 再生計画を期限までに出していること (民事再生法163条1項・2項)

⇒裁判所が定めた期限を守る必要があります。期限を過ぎると不認可となるため、弁護士と一緒にスケジュール管理をすることが大切です。

② 再生計画案に継続性、安定性ある収入で返済を遂行(継続)していく見込みがあること (民事再生法174第2項2号)

⇒ つまり、収入が安定していて、計画どおりに返済していけるかどうかがポイント。家計収支表をもとに「無理なく返済を継続していけるか」です。例えば、月収が安定的に20万円あっても返済額が毎月15万円の再生計画では、安定収入があっても「見込み」がないと実行不可能と裁判所には判断されます。生活費を残しつつ返済できるかがポイントです。

③ 法律で定められた最低金額以上を返せること (民事再生法第157条)

⇒借金総額や保有財産等に応じて「最低限返さなければならない金額」が決まります。ゼロ返済にはならないが、自己破産より生活を守りながら返済できる制度です。

④ 小規模個人再生の場合は、貸した人の多数が同意していること(書面決議)(民事再生法231条)

⇒債権者の過半数が反対すると認可されません。一方、給与所得者等再生では債権者の同意は不要です。

⑤ 再生計画が法律や社会のルールに反していないこと (民事再生法175条1項)

⇒ 特定の債権者だけを優遇するなど不公平な計画や、反社会的な目的に使う計画は認められません。公平で健全な返済計画であることが必要です。

申立て要件と認可要件の違い(初心者安心ポイント)

・申立て要件=「利用できる立場かどうか」 → 安定収入の見込みがあるか

・認可要件=「計画が実行可能かどうか」 → その収入で返済を続けられるか

・よくある不安:収入が少ないとダメ? → 金額より安定性が重視。家を持っていると不可? → 住宅ローンは別枠。過去の破産歴があると不可? → 7年以上前となら再利用可。

| 要件の種類 |

申立て要件 |

認可要件 |

| 目的 |

手続を始めるため |

再生計画を認めるため |

| 主要な審査項目 |

個人再生を申し立てるために必要な条件 |

再生計画案を裁判所に認めてもらうための条件 |

| 根拠条文 |

民事再生法 221条・232条など |

民事再生法 174条 |

| 審査されるタイミング |

手続開始決定の前に審査される |

再生計画案の提出後に審査される |

| 審査対象 |

申立時の債務者の属性・収入の見込み・債務総額など |

再生計画案の内容・返済を継続していく見込みなど |

| 主な内容 |

再生債権の総額が5000万円以下。継続・安定して収入を得る見込みがある。(給与所得者等の場合)過去7年以内に免責や認可を受けていない |

計画が法令に適合している。最低弁済額・清算価値以上の返済がある。計画遂行が可能である。債権者の一般の利益に反しない |

| 満たさないと… |

手続開始決定が出ず、申立て却下 |

再生計画案が不認可になる |

| する段階 |

目的 |

主要な審査項目 |

| 申立て要件 |

手続きを始めるため |

借金額・収入の見込み・支払不能 |

| 認可要件 |

再生計画を始めるため |

計画内容・返済遂行の見込み・債権者の同意 |

※「申立て要件」「認可要件」ともに「収入」に関することですが、見る視点が違います。

・申し立て段階には、継続的安定的な収入の見込みがあるか

・認可段階では、返済を遂行(継続)していく見込みがあるか(その収入で払っていけるか)

・申し立て要件の「収入」は、ある程度の額より“安定性”が重視されます。

・認可要件では、収入の安定性に加え「その収入でどこまで返済が可能か」が問われます。

>>「認可要件」について一歩踏み込んだ考察 (中・上級編)<<

~ここでは、ちょっと専門的な内容となります~

個人再生の認可要件の一つに「再生計画案に基づく返済が継続していく見込みがあること(返済を継続遂行していく見込みがあること」(民事再生法174条2項2号)があります。

ここで問題になるのは、この「見込み」をどう解釈するかです。

→ このように、初心者は「基本の仕組み」を理解することが第一歩。

中・上級者は「裁判所の解釈や実務の判断」に目を向けることで、より深い理解につながります。

裁判所が「返済を続けられる見込みがあるか」を判断する際、大きく分けて二つの考え方があります。

① 形式的判断説

提出された形式資料(家計収支表・給与明細・税証明など)を客観的に見て、収入から支出を差し引いて返済可能額が残っていれば(収入-支出=返済可能額)見込みがあるとして認可要件を満たすとする考え方です。

ただし、形式的には要件を満たしていても、申立人が普段の生活態度の中で収入の一部を借金返済に充てて、完済まで継続していく意思が見受けられないと裁判所が判断すれば、裁量で不認可となる場合があるという考え方です。

② 実質的・裁量的判断説

形式的資料だけでなく、申立人の日頃の生活態度・過去の履歴・返済の意思や誠実性なども含めて総合的に判断する考え方です。

つまり、収入から支出を引いて計算上は返済可能額があっても、それだけで認可要件を満たすわけではなく、総合的見地から返済に充てる意思がないと見なされれば、見込みなしとして「認可要件自体をを満たしていない」とします。

【具体例】:安定した収入があるにもかかわらず、ギャンブル依存や浪費癖が改善されず、収入を返済に充てる意思が見られない場合。申立人は収入に基づいた再生計画案を裁判所に提出しましたが、裁判所は生活態度が改善されず誠実さを欠いていると判断して、「返済に充てる意思がない」と評価して、提出された再生計画案を不認可としました。

このように、形式的には返済可能額があるように見えても、裁判所は実質的・裁量的判断により認可要件を満たしていないと結論づけることがあります。

民事再生法174条2項2号の解釈で、判例実務は、後者の「実質的・裁量的判断説」近い判断をしているとされています。

↓

判例実務は、形式的判断説でいう「認可要件はクリアしたけど、裁判所の裁量で不認可」というプロセスをとるのではなく、認可要件には「返済可能性」だけでなく「誠実に返済を続ける意思」が含まれており、両者は切り離せないものと考えているのです。

したがって、申し立て人に「客観的に返済可能な収入がある」と主張しても、裁判所が「返済に充てる意思がない」「生活態度が不誠実」と判断すれば、認可要件そのものを満たしていないとされます。(もっとも、判断する個々の裁判所によって判断の厳格さに若干の違いがあるのは事実です)

~初心者と中・上級者の視点の違い~

● 初心者向けの視点

・収入が安定していれば認可されるのか? というシンプルな理解で十分。

・制度の基本的な仕組みや流れを押さえることが大切。

→ これだけで十分理解できる。

● 中級・上級者向けの視点

・裁判所が「返済の見込み」をどう解釈するかに注目。

・形式的判断(数字だけで判断)と実質的判断(生活態度や誠実性も含める)の違いを理解する。

・判例や実務のニュアンスに踏み込んだ議論が可能。

※個人再生に関する重要な日付の流れ(ここでは、ざっくりと)

1.申立日

└ 裁判所に個人再生の申立てを行う日(申立て要件)

2.手続開始決定日

└ 裁判所が再生手続を開始すると決定した日

3.再生計画案提出日

└ 債務者が再生計画案を提出(認可要件)

4.再生計画認可決定日 ←【信用情報の起算点として最もよく用いられる】

└ 裁判所が再生計画案を正式に認可した日

5.再生計画認可確定日(認可決定に対して不服申立がなかった場合)

┌─────────────┐

│ ① 申立て前準備 │

└────┬────────┘

▼

┌─────────────┐

│② 再生手続の申立て│

└────┬────────┘

│ ┌───────────────┐

│ │【申立て要件】 │

│ │・将来にわたり継続的収入が見込まれること │

│ │・負債総額が5,000万円以下(住宅ローン除く)│

│ │・過去7年以内に再生・破産で免責を受けていないこと等│

│ └───────────────┘

▼

┌─────────────┐

│③ 手続開始決定 │

└────┬────────┘

▼

┌─────────────┐

│④ 再生計画案の提出 │

└────┬────────┘

▼

┌─────────────┐

│⑤ 書面決議 or 意見聴取│

└────┬────────┘

▼

│ ┌──────────────┐

│ │【認可要件】 │

│ │・再生計画が法定要件を満たすか │

│ │(最低弁済額、履行可能性など) │

│ │・債権者の過半数が同意(小規模個人再生)│

│ │・再生計画の内容が不当でない │

│ │・裁判所の裁量で不認可とされないこと │

│ └──────────────┘

▼

┌─────────────┐

│⑥ 再生計画の認可決定 │

└────┬────────┘

▼

┌─────────────┐

│⑦ 再生計画の履行 │

└─────────────┘

● 個人再生の種類

「個人再生」には「小規模個人再生」と「給与所得者等再生」の2種類があります。どちらも、負債総額が原則として5,000万円以下で、将来にわたって継続的かつ安定した収入が見込める人が利用できます。手続きの流れはほとんど同じですが、申し立てや認可の要件にいくつか違いがあります。

(1) 小規模個人再生とは

将来において継続的かつ安定した収入を得る見込みがあれば申し立てできる手続きです。

パートやアルバイト、自営業者、年金生活者など、収入の形態にかかわらず広く利用できます。実際に個人再生を選ぶ人の約9割がこちらを利用しています。

(2) 給与所得者等再生とは

小規模個人再生の条件に加えて、収入が「給与などの定期的で変動の少ないもの」であることが必要です。

対象は主に会社員や公務員など、毎月一定額の給与収入がある人に限られます。

ただし、最低返済額が高くなるケースが多いため、実際に選ばれることは少なく、利用者は全体の1割程度にとどまります。

「小規模個人再生」と「給与所得者等再生」の違いについては、下記の関連記事を参照してください。

● 個人再生の法的効果

そもそも法的効果とは何か?

「ある行為や出来事が起きたときに、法律ルールで強制的に生じる法律が定めた結果のことです。その結果には良い結果もあれば、負担になる結果もあります。

個人再生を例にとると、法律ルールによって、借金や生活上の立場が借金の大幅減額と具体的に計悪できて生活再建を目指せます。このことが「個人再生の法的効果」であり、これは 話し合いの結果ではなく、裁判所を通した「法律の効果」です。

(1) 借金の大幅減額

個人再生は任意整理とは違って元本も含めて大幅な借金の減額が可能であり(原則1/5程度まで減額される)、その点で生活再建への度合いはとても高いといえます。ただ、自己破産のように全額免除はされませんが、一定額を返済すれば残りは免除されます。債権者側から言えば、再生計画で決まった金額を超えては請求できません。したがって、個人再生は任意整理と自己破産との中間的位置づけられています。

(2) 利息カットと分割返済(3~5年)

個人再生では、今後の利息は原則つきません。大幅減額された元金だけを返していけばよいので、返済計画がぐっと立てやすくなります。また、返済期間は3年~最長5年の分割払いが認められ、無理のないペースで完済を目指せます。利息がかさむ心配もなく、毎月の返済額も大きく軽減されるため、生活再建がしやすくなります。

(3) 再生計画の法的拘束力

任意整理は当事者間の合意(和解契約)が成立して初めて法的拘束力が生じますが、個人再生の場合は裁判所が認可することで法的拘束力が生じます。したがって、債権者はその計画に不服があっても従わなければならず、債務者はその計画に沿って返済を続ければ残りは免除されます。

(4) 住宅ローン特則(家を守れる)

個人再生が選ばれる最大の理由の一つが「家を残せる可能性が高い」点です。自己破産では家は原則手放すことになりますが、個人再生の場合は住宅ローン特則を使えば、住宅ローンは従来通り返済を続けつつ、その他の借金だけを大幅に減額できます。家族の生活基盤を守りながら借金問題を解決できるため、住宅ローンを抱えている人には非常に有利な制度です。

- 住宅ローンはこれまで通り返済し続ける

- 住宅ローン以外の借金は大幅に減額される

- 減額された借金は分割でゆっくり返済できる

(5) 財産を保持しながら減額可能

個人再生は自己破産と違い、基本的に財産を手放す必要はありません。車や預貯金など、一定額までの財産はそのまま持ち続けられます。また、自由財産の範囲内なら生活への影響も最小限で済みます。「破産すると何もかも失うのでは…」と不安を感じる人にとって、財産を維持しながら借金だけ減らせる個人再生は安心感のある制度です。

(6)「最低弁済額」とは?

最低弁済額とは、個人再生で借金が減額された後でも必ず返済しなければならない最低限の金額のことです。

この金額は法律で定められており、原則3年(最長5年)の分割で返済する必要があります。

したがって、最低弁済額を下回る返済計画は認められません。

初心者の方は、まずは下記の早見表で「借金の額に応じて最低返済額がどう決まるのか」をざっくり理解すれば十分です。

| 借金総額 |

最低弁済額の目安 |

| 100万円未満 |

負っている借金(債務)全額 |

| 100万円を超えて500万円以下 |

100万円 |

| 500万円を超えて1500万円以下 |

借金(債務)総額の5分の1 |

| 1500万円を超えて3000万円以下 |

300万円 |

| 3000万円を超えて5000万円以下 |

借金(債務)総額の10分の1 |

この表を見れば「借金が多いほど最低返済額も増える」という仕組みが直感的に分かります。

初心者の段階では「なるほど、借金額や財産や収入で返済額が決まるんだ」と分かれば十分。

次の章では、この最低弁済額を決定する3つの基準を法律に基づいて詳しく解説します。

(7) 「最低弁済額」を決める3つの基準

前章の(6)では「借金額に応じて最低弁済額が決まる」という基本的な仕組みを確認しました。

しかし、実際の個人再生では最低弁済額は借金額だけで決まるわけではありません。

所有している財産や収入の状況も考慮され、下記の表にある3つの基準のうち最も高い金額が最低弁済額になります。

これは「債務者の生活再建」と「債権者の利益保護」のバランスを取るための仕組みです。

| 基準の名前 |

どんな考え方? |

対象となる手続き |

| ① 最低弁済基準 |

借金の総額に応じて決まる基準 |

小規模個人再生・給与所得者等再生 |

| ② 清算価値保障基準 |

持っている財産の価値(=清算価値)に応じて決まる基準 |

小規模個人再生・給与所得者等再生 |

| ③ 可処分所得2年分基準 |

収入から生活費などを引いた残りに応じて決まる基準 |

給与所得者等再生のみ |

このように、最低弁済額は「借金額」「財産」「収入」の3つの基準を比べて決まります。

次章では、それぞれの基準を具体的に説明していきます。

①「最低弁済基準 (民事再生法231条2項)」

最低弁済基準は、下記の表が示す通り借金総額に応じて決まる仕組みになっています(民事再生法231条2項)。

利息制限法で再計算した確定借金額を基準にして判断されます。 原則として、この最低弁済額を3~5年で返済すれば、残りの借金は免除されます。

| 利息制限法の再計算で確定した借金額 |

民事再生法231条2項の最低弁済基準額 |

| 100万円未満 |

負っている借金(債務)全額 |

| 100万円を超えて500万円以下 |

100万円 |

| 500万円を超えて1500万円以下 |

借金(債務)総額の5分の1 |

| 1500万円を超えて3000万円以下 |

300万円 |

| 3000万円を超えて5000万円以下 |

借金(債務)総額の10分の1 |

例えば、借金が800万円の場合は「総額の1/5=160万円」が最低弁済額となります。

この金額を3~5年で返済すれば、残りは免除されます。

なお、個人再生の対象となる借金総額は住宅ローンを除いて5,000万円以下である必要があります。

例えば、住宅ローンが5,200万円あっても、それを除いた借金が800万円ならその金額が個人再生の対象となり、最低弁済額は160万円となります。

②「清算価値保障基準(民事再生法174条2項4号)」

「清算価値」とは、もし自己破産した場合に、自由財産を除いたすべての財産を売却して得られる金額のことです。

つまり「今持っている財産を全部売ったらいくらになるか?」という価値を指します。

清算価値保障基準とは、この清算価値を下回る返済額の再生計画は認められないというルールです。

言い換えれば、清算価値以上の金額を必ず返済しなければならないということです。

なぜこの基準があるのかというと、自己破産との公平性を保つためです。

個人再生は財産を手放さずに借金整理できる点に特徴があります。でも、もし財産を多く持っている人が①の「最低弁済基準」だけで済ませてしまうと、債権者にとって不公平な結果になります。

例えば、借金総額が500万円で、持っている財産の清算価値が300万円あるケースを考えます。

最低弁済基準(①)だけを適用すると、500万円の借金は1/5に減縮されて100万円の返済で済みます。

しかも300万円の財産をそのまま保持したまま借金を整理できてしまい、債権者は自己破産よりも少ない配当しか受けられません。

この不公平を防ぐために、清算価値保障基準が働き、最低弁済額は300万円以上とされるのです。

このことは、なにも自己破産のように300万円の財産を換価処分して返済に充てるのを強制しているわけではなく、もし。300万円の財産を手元に残しておきたいならば、それは認められます。でもその代わり300万円は返済してくださいということです。

このように、清算価値保障基準は「個人再生と自己破産のバランスを保ち、公平性を維持するための仕組み」として重要な役割を果たしています。

~清算価値保障基準のポイント・まとめ~

| ● 清算価値=自己破産したときに処分される財産の合計額 |

| ● 個人再生では、この清算価値より少ない金額しか返さないのは認められない |

| ● 財産をどうしても保持したい場合は、代わりにその価値分は返すのがルール |

したがって「清算価値保障の原則」によると、上記の表の示された①「最低弁済基準額」と②「清算価値(所有財産)」とを比較して大きい方の金額を最終的な最低弁済額として返済すべき金額となります。

③「可処分所得2年分基準(給与所得者等再生の特有の基準)」

「給与所得者等再生」には「小規模個人再生」と共通の基準①②に加えて、さらに『可処分所得の2年分以上』という特別の条件が最低弁済額を決める基準③の一つとして追加されています。

「可処分所得」とは、具体的には、収入から次のものを引いた残りです:

● 税金(所得税・住民税)

● 社会保険料

● 必要最低限の生活費(法律で決められています)

この残ったお金が「可処分所得」と呼ばれます。決して、個々の家計簿上で“余ったお金”のことではなく、法律上定められた計算方法による残額をいいます。

以上を前提に、今回の基準の意味を考えると、あなたの可処分所得が、再生計画の返済総額を決める上での最低ラインになるという基準です。

しかも、その可処分所得を2年間分(=24か月分)以上を返済に回さなければならないという意味です。その返済期間は3年から5年で大丈夫です。

(例)

・可処分所得が1万円/月が1万円だった場合は、×24か月で24万円が最低返済額となります。

・可処分所得が3万円/月が3万円だった場合は、×24か月で72万円が最低返済額となります。

なぜ「給与所得等再生」にだけ追加の条件があるのか?

理由は「小規模個人再生」には「給与所得等再生」とは違いがあって、債権者による多数決の仕組み(書面決議制度)があります。これによって、裁判上に提示された再生計画に対して裁判所が最終的な認可を出す前であれば、債権者は反対してその再生計画を否認することができます。

ところが「給与所得者等再生」には、この書面決議制度がありません。つまり、債権者がその再生計画に不服があっても不服申し立てはできず、裁判所がその再生計画を認可すればその計画に従わなければなりません。

その代わり、債権者に不服を申し立てする機会がない分、債務者はより重い義務として「可処分所得の2年分以上」を最低返済額を債権者に支払わなければならないのです。

「可処分所得2年分」が要件として追加されると、結論はどうなるかというと「給与所得者等再生」では「小規模個人再生」よりも返済する総額が多くなる傾向にあります。

~追加要件「可処分所得2年分」のポイント・まとめ~

| ●「給与所得者等再生」は、債権者の同意がいらない代わりに、可処分所得2年分を返す必要がある |

| ●「可処分所得」は、収入から税金や生活費を引いた後の自由に使えるお金のこと |

| ● そのため、最低返済額は「小規模個人再生」よりも多くなるケースが多い |

したがって「給与所得者等再生」では、①「最低弁済基準額」と②「清算価値(所有財産)」と ③「可処分所得2年分」とを比較して一番高い金額を最終的な最低弁済額として返済する必要があります。

(8) ギャンブル・浪費が原因でも利用可能

自己破産では、浪費やギャンブルが原因だと「免責不許可事由」に当たり、手続きが難しくなる可能性があります。しかし、個人再生には自己破産のような免責許可制度がなく、免責不許可事由も存在しない。そのため、借金の原因がギャンブルや浪費であっても、返済計画を立てて遂行できる見込みがあれば利用できます。実際に、そのような場合であっても利用できているケースがとても多いのが特徴です。重要なのは「今後きちんと返済できる見込みがあるか」です。過去の失敗があっても、再出発を支える制度として使いやすいのが魅力です。

(9) 職業制限・資格制限なし

自己破産では、一部の職業(警備員・保険外交員・宅建士など)で一時的な資格制限が生じることがあります。しかし、個人再生ではこうした職業制限が一切ありません。仕事を辞める必要もなく、現在の職場に影響を与えずに手続きできます。収入を維持しながら返済計画を進められるため、生活を安定させたまま借金問題を解決できるのが大きなメリットです。

● 個人再生の手続の流れ

ステップ1.事前準備・相談(裁判外の手続の流れ)

● 弁護士や司法書士に相談して、個人再生が適しているかを判断。

● 必要書類の収集(債権者一覧表、家計簿、給与明細、資産目録など)。

ステップ2.受任通知の発送(裁判外の手続の流れ)

● 委任契約後、弁護士が債権者に「受任通知」を送付。

● これにより、債権者からの督促や返済は一時的にストップ。

ステップ3.個人再生申立ての準備(裁判外の手続の流れ)

● 書類の作成(申立書、再生計画案の原案など)。

● 裁判所に提出する財産・収入・支出の詳細情報を整備。

ステップ4.裁判所への申立て(裁判上の手続の流れ)

● 地方裁判所に「個人再生申立書」を提出。

● 申立費用(印紙代・予納金など)も納付。

ステップ5.書類審査と開始決定(裁判上の手続の流れ)

● 裁判所が申立書を審査し、問題なければ「個人再生手続開始決定」。

● 同時に個人再生委員が選任されることもある(東京地裁)。

ステップ6.債権調査・債権届出・財産調査(裁判上の手続の流れ)

● 債権者が債権額を裁判所に届け出る(債権届出)。

● 債務者は家計収支表などを提出。

ステップ7.再生計画案の提出(裁判上の手続の流れ)

● 債権総額や債務者の返済能力に応じた再生計画案を作成。

● 原則として申立てから約3か月以内に提出。

ステップ8.債権者による決議(裁判上の手続の流れ)

(※小規模個人再生の場合のみ必要。給与所得者等再生では不要)

● 債権者が再生計画案に「不同意」とするかどうかを回答。

● 債権者の過半数かつ債権総額の半数以上が反対しなければ成立。

ステップ9.再生計画の認可決定(裁判上の手続の流れ)

● 裁判所が計画案を認可。これで再生計画に法的拘束力をもつ。

● 認可後、返済が開始される。

ステップ10.再生計画に基づく返済開始(裁判上の手続の流れ)

● 原則として3〜5年かけて計画に従い返済。

● 完了すれば残債務は免除される(=残りの借金は帳消しになる)。

※「個人再生」の手続きの流れについて詳しくは こちら。

●「個人再生」する人で財産が多い人は要注意

これまで述べたように「個人再生」における最低弁済額は「清算価値保障の原則」によって、債務者の所有している全財産の清算価値によって増額されてしまう可能性があります。だから個人再生は財産を手元に残したまま借金を減額できる制度ですが、財産が多い人は注意が必要です。なぜなら「清算価値保障基準」により、所有財産の清算価値が高いほど最低弁済額も増えるからです。

もっとも、ほとんどの人は清算価値が高い財産を持っていないので、法律で定められた最低基準額(民事再生法231条2項)で済むケースがほとんどのはずです。

| 項目 |

内容 |

| 清算価値とは? |

自己破産した場合に、自由財産を除いたすべての財産を換金した金額 |

| 個人再生の特徴 |

財産を手元に残したまま、借金を大幅に減額して返済できる制度 |

| なぜ清算価値保障基準が必要? |

財産を持ったまま最低基準額(法律で定められた額)しか返さないのは、債権者に不公平になるため |

| 清算価値保障原則の内容 |

個人再生で返済する金額は、自己破産したときに配当される金額(清算価値)以上でなければならない |

| 注意点 |

高額な財産を持つ人は、その分最低返済額も増える |

| 実際は? |

多くの人は清算価値が低く法律の最低基準額で済むケースがほとんどです |

自己破産の場合

・財産をすべて換金して債権者に配当

・配当額=清算価値

個人再生の場合

・財産はそのまま持てる

・その代わり返済額は【清算価値以上】が必要!

●「個人再生」のメリット&デメリット

(1) 「個人再生」のメリット

◆ 個人再生のメリットは大きく分けて7点あります ◆

1. 貸金業者からの取り立てや支払の督促をストップできる

2. 借金(元本)を1/5~1/10程度に大幅減額し、原則3~5年の分割返済が可能

3. 自己破産では処分される資産でも、手元に残したまま手続を進められる(清算価値保障の原則に注意)

4. 住宅ローン特則を利用すれば、住宅を手放さず守ることができる

5. 自己破産にあるような職業上の制限(資格制限)がない

6. 借金の理由を問わず申し立て可能(ギャンブルや浪費でも可)

7. 個人再生開始後は債権者の強制執行手続が中止される

(2) 「個人再生」のデメリット

◆ 個人再生のデメリットは大きく分けて9点あります ◆

1. 信用情報機関に事故情報が登録され、5~10年間は新たな借金やカード利用が制限される

2. 官報に氏名・住所が掲載され、公になる

3. 負債総額に上限があり(5000万円以下)、条件を満たさないと利用できない

4. 高額の財産を持つ人は最低弁済額が増額される

5. ギャンブルや浪費が原因の場合、不認可の可能性がある

6. 保証人がいる場合、その人に返済義務が移り迷惑がかかる可能性がある

7. 安定的かつ継続的な収入がないと選択できない

8. すべての債務が対象となり、一部だけを個人再生することはできない

9. 手続きが複雑で裁判所を介するため時間と費用がかかる

●「個人再生」に向いている人&向いていない人

(1) 「個人再生」に向いている人

1. 任意整理では返済困難が改善されない人

2. 借金総額が5000万円以下で、継続的かつ安定した収入がある人

3. 返済能力はあるが、借金の減額が必要な人

4. 住宅や車など財産を手放したくない人

5. 借金の原因がギャンブルや浪費である人

6. 自己破産による職業制限を避けたい人

7. 家族や勤務先に知られずに債務整理をしたい人

(2) 「個人再生」に向いていない人

1. 安定した継続収入がない人

2. 借金をほとんど返済できる見込みがない人

3. 借金総額が少なすぎる人

4. 裁判所の手続きや書類対応が強いストレスになる人

5. 再生計画どおりに返済を続ける意思が弱い人

6. 完全なリセットを強く求めている人(自己破産の方が適しているケース)

| 向いている人 |

向いていない人 |

| 安定した収入があり、借金総額が5000万円以下 |

収入が不安定で返済見込みがない |

| 住宅や車など財産を守りたい |

借金総額が少なすぎる |

| 自己破産による職業制限を避けたい |

完全なリセットを望む |

● 借金問題の無料法律相談の案内

相談する先の事務所をまだ決めかねている人にはうってつけです

日本法規情報-債務整理相談サポート-

日本法規情報-債務整理相談サポート-

● 申込みはオンラインで24時間365日可能。複数の事務所を案内

● 登録された全国の法律事務所の中からあなたに合った事務所を案内

● 相談相手の専門家をなかなか決められない人には欠かせないツール

※申込後の日本法規情報からの連絡に応じないと無料相談は受けられないので注意が必要です。

※申込後の日本法規情報からの連絡に応じないと無料相談は受けられないので注意が必要です。

「日本法規情報 ~債務整理相談サポート~」とは法律事務所ではありません。だから依頼人が抱えている借金問題を法的に解決するとか、あるいは依頼人に代わって債権者側と交渉するとか、そういった直接的な行動をとることはしません。この制度はあくまで借金返済に苦しむ人たちの相談窓口の無料案内サービスを行います。そのために全国各地1000以上の弁護士・司法書士事務所が登録され3000人弁護士・司法書士が登録されています。

もう少し具体的に言うと、借金問題といってもその有り様は千差万別です。当然に解決へのプロセス及び解決の方法も異なってきます。そういったなか、専門家であっても分野によっては得手不得手があります。だから、この制度は依頼人の希望に十分に応えるために、それに適した専門家を選んで専門家と依頼人を結ぶつけるサービスを行っているのです。そして、一件の依頼につき複数の法律事務所をご案内します。

無料法律相談は何回でもOKです!

したがって、初めての方がなんのツテもなく依頼人の希望に沿った事務所を探すのは結構大変なことだし、さらにまだまだ一般人にとっては弁護士事務所の敷居はまだまだ高くて最初から弁護士と相対することになると、緊張して自らの借金問題について正確に伝えられない恐れもあります。だからこそ、依頼人と専門家との間の橋渡しの役割を果たす「日本法規情報」のような存在が重宝されるのです。そして、現在では毎月3000人もの相談者がこの無料相談ツールを利用しています。

「債務整理相談サポート」の申し込みは、オンライン上で24時間どこにいても1分程度で必要項目を入力ができ申し込みが完了します。その後にその入力内容に沿った複数の事務所が案内されます。その手順は基本的には下記の(1)~(6)の順で進みます。依頼人が各々事務所に出向きそれぞれの専門家と面談して、事務所によって濃淡はありますが、依頼人にとって関心事である「あなたに合った借金を減らす方法はあるのか?それは何か?」と「おおよそどのくらい借金が減額されるのか?あるいは全額免責可能なのか?」「どうやってリスクを回避するか?」等々が回答されるので(ここまでが無料)、後はどの法律事務所にそれを実現するための債務整理手続きを依頼するかを依頼人自身が判断して決めることになります。(1)電話またはオンライン上のお問い合わせフォームに必要項目に入力して申込する。

(2)相談パートナーより申込日より3営業日以内に電話またはメールにて相談内容の確認と専門家の希望条件をお尋ねします。。

(3)依頼人の要望する条件に合った事務所を複数案内します(平均3~5事務所)。

(4)電話かメールで案内された事務所とやり取りして無料相談の日程を調整する。

(5)依頼人の方から直接事務所に出向いて無料相談を受ける(案内されたすべての法律事務所と無料相談可能)。

(6)無料相談を受けた複数の法律事務所の中から実際に債務整理手続きをお願いする事務所を決めたらをその事務所に依頼する。なお、必ずしも具体的な債務整理手続きを依頼することなく無料相談で終わってもかまいかせん。

公開日:

最終更新日:2026/06/16