自己破産とは?~手続きの流れ・申立て要件・免責要件をやさしく解説~

●自己破産に必要な「申立て要件」 と 「免責(許可)要件」

(1) 「申立て要件」

(2) 「免責(許可)要件」

(3) 「申し立て要件」と「免責(許可)要件」の関係

●自己破産の「破産手続き」と「免責手続き」

(1) 「破産手続き」と「免責手続」の定義

(2) 「破産手続きの法的効果」

(3) 「免責手続の法的効果」

(4) 「破産手続き」と「免責手続」の関係は

(5) 「個人の破産手続き~免責決定までの工程」

●「自己破産」のメリットとデメリット」

(1) 「自己破産」のメリット

(2) 「自己破産」のデメリット

●「自己破産」に向いている人と向いていない人

(1) 「自己破産」に向いている人

(2) 「自己破産」に向いていない人

●「自己破産に向いているか」を判断するためのチェックリスト

●「自己破産」の法的効果で誤解されやすいこと(下記は全て間違え)

● 借金問題の無料法律相談の案内

● 日本法規情報 (債務整理相談サポート)

![]()

■ 自己破産とは?

![]()

・借金が収入に対して多すぎて返済が難しい方

・返済しても元本がほとんど減らない方

・任意整理や個人再生では解決が難しい方

・生活を立て直す方法を知りたい方

※ここでは代表的なポイントだけを示しています。詳細は本文で解説します。

「自己破産」とは、借金を返せなくなった人(支払不能)が裁判所に申し立て、

所有財産を整理し、必要に応じて換価処分(売却して現金化)して債権者に分配したうえで、

残った借金の支払い義務を免除(免責)してもらう制度です。

自己破産は、大きく分けて「破産手続」と「免責手続」の二つの手続から成り立っています。これらについては後で詳述しますが、超簡略して述べると下記になります。

破産手続とは、返済できなくなった人の財産を処分し、債権者に公平に分配する裁判手続。

免責手続とは、借金の支払義務を免除してよいかを判断する裁判手続。

そして、自己破産では「破産手続」⇒「免責手続」の順序(制度上別個の手続)で審理が進みます。

これらによって、困難を極めた借金返済から解放され、新たな経済環境を築き人生を再スタートさせる機会をもつことができます。

● 自己破産に必要な「申立て要件」と「免責(許可)要件」

まず、冒頭に申し上げときますが、

自己破産には「入口」と「出口」の2つの審査があります。

● 申立て要件(破産手続を開始できるかの入り口の段階)

● 免責(許可)要件(借金を免除してよいのかの出口の段階)

この二つをクリアして、自己破産が成立します。

![]()

「自己破産」も「個人再生」と同じく裁判手続きなので「自己破産」をするには、裁判所に対する「「申立て要件」とと裁判所がその申し出の内容を認める「免責(許可)要件」が備わることで自己破産は完結します。

「申し立て要件」が備わっていないと申請自体ができませんし「免責(許可)要件」が備わっていないと免責・免除は認められず自己破産は成立しません。

「申し立て要件」と「免責(許可)要件」は、破産手続の流れでそれぞれ異なる場面で求められる条件であり「申立て要件(入口)」⇒「免責(許可)要件(出口)」の順序で審理が進みます。

(1)「申立て要件」

「申立て要件」とは、自己破産を利用できる資格があるかどうかを判断する条件で、裁判所に申し立てる時点での必要条件です。なかでも支払不能・返済能力なしになっていることが重要な「申し立て要件」となっています。

この申立て要件が備わっていれば、裁判所によって破産手続きの開始決定がなされます。つまり破産手続きが始まるということです。

なお、免責手続きについては、破産手続きとは別個の手続きなので、制度上、免責手続きも「申立て要件」が必要となります。

ただ、個人の自己破産の場合は破産申し立て書に「免責許可申立て」も同時に含めるのが通常なので、両者に関連していて、取り立てて免責手続きの申し立て要件の存否が問題になることはありません。

もっとも、破産手続き開始決定がなされることが免責手続に進むことの前提条件となっているので、破産手続きが始まっていなければ、免責手続きには進めません。

1. 借金が支払い不能であること。返済自体が継続してできない状態であること。(非常に重要)

⇒ 単に一時的な不能ではなく、弁済期に一般的、継続的に弁済できない状態(返済能力なし)が必要。「もう頑張る・我慢するでは解決しない段階に来ていること」を、家計の数字で証明できる状態のこと。詳しくは⇒こちら

2. 裁判所へ予納金の納付があること。

⇒ 予納金とは、破産手続に必要な費用(官報公告費・郵券・管財人報酬など)を事前に裁判所へ納めるお金です。

3. 債務者本人または法定代理人が申し立てること。

⇒ 原則として破産する本人、もしくは弁護士などが裁判所に申し立てること。

4. 破産手続開始目的が正当である。申し立てが誠実にされたこと

⇒ 借金を返せないから、正当に借金整理のために破産を申し立てる」という、きちんとした理由・目的が必要です。

例えば、最初から自己破産をするつもりで(債権者を欺く目的で)借金をして浪費やギャンブルを繰り返すようなケースは、申し立ての段階で「不当な目的」あるいは「不誠実な申し立て」であると判断されて、申し立て自体が却下あるいは棄却されます。

(2) 「免責(許可)要件」

「免責(許可)要件」とは、破産手続き開始決定がなされた後「免責手続」の中で借金のすべてを免責・免除をしてもいいか否かを審理する際に必要な条件をいいます。なかでも複数ある免責不許可事由がないことが重要な「免責(許可)要件」となります。

もしあれば、免責・免除が認められないことになりますが、それでも裁量免責で救済されて免責・免除されることがあります。

裁判所で免責手続を通じて免責(許可)要件が備わっていると判断されれば、裁判所は免責許可決定をします。そうなると、未だ借金が残っていたとしても、その返済義務は免責・免除されます。

つまり、抽象的な言い方になりますが、基本的には、裁判所が「この人が、もはや返済を続けていくことが困難といえるほどの借金を抱えてしまった原因に特に不誠実な点がない」と認められれば、免責許可決定が下されるということです。

1. 免責不許可事由がないこと。

⇒破産法252条に定められた免責不許可事由(財産隠匿、特定債権者への優遇返済、詐欺的借入など)がないこと。

2. 免責不許可事由があっても裁量免責の適用があること。

⇒裁量免責とは、免責不許可事由があっても、裁判所が「反省している」「再発防止が期待できる」などの事情を考慮して免責を認める制度です。

3. 破産手続きへの誠実な協力すること。

⇒裁判所や破産管財人に対して正確な情報を提供し、手続きに誠実に協力すること(破産法252条1項4号・5号など)。ただし、裁量免責の適用がある。

注意点:「申し立て要件の4)」と「免責(許可)要件の1)」とは重なる部分があり、悪質度が高い時は手続を開始させるまでもなく申立ての段階で却下することがある。

(1) 「申立て要件」と「免責(許可)要件」の関係

● 申立て要件

「申立て要件」とは、そもそも破産手続きを始めることができるかどうかを判断するための”入口の条件”です。

裁判所は、現在の収入や借金の総額、生活状況などを外形的・客観的に見て「この人は、もはや自力で借金を返済していくことが難しい状態かどうか」を判断します。

この段階では、

- 「なぜ収入が少ないのか」

- 「なぜ借金が増えてしまったのか」

- 「なぜ返済を続けるのが困難になってしまったのか」

といった事情や理由そのものは、原則として判断材料にはなりません。あくまで 現在の経済状態として返済不能かどうか を見るのが申立て要件です。

(※ただし、あまりに悪質な借入(詐欺的借入など)は、この段階でも問題になることがあります。)

あくまで、今の経済状態として返済不能かどうかという事実に着目し、破産手続に入る資格があるかどうかを判断するのが「申立て要件」です。

● 免責(許可)要件

「免責(許可)要件」とは、借金を免除してよいかどうかを判断する“出口の条件”です。

つまり、借金の未払いについて、はたして本当に免除してもよい行動をしていたかという判断です。

「借金をした理由」や「なぜ、支払不能状態になってしまっのか?」「手続きを進めていくうえできちんと協力しているか」といった本人の行動や姿勢が免責(許可)要件として備わっているか否か判断する重要な材料になります。

ここでは、単に返せないかどうかではなく、

- 「借金をした理由や経緯」

- 「支払不能状態に至った過程」

- 「手続きに対して誠実に協力しているか」

- 「財産や収入を正しく申告しているか」

といった、本人の行動や姿勢が重要な判断材料になります。

もっとも、ここで判断される事情は道徳的な善悪ではありません。法律で定められた「免責不許可事由」に該当するかどうか、そして事情を総合的に見て免責を認めるのが相当かどうかを判断するものです。

● 申立て要件と免責(許可)要件の関係

自己破産は「入口(申立て要件)」と「出口(免責要件)」の二段階で審査されます。

- 「申立て要件」は、破産手続に入れてよいかどうかを判断する条件です。

- 「免責(許可)要件」は、実際に借金の支払い義務を免除してよいかどうかを判断する条件です。

この二つの要件は、どちらも自己破産制度の価値達成のために、重要な役割を持っていて両者の関係は密接です。でも、判断の目的も基準もまったく異なっていて、裁判所はそれぞれを別の視点・別の基準で判断します。

この二段階構造からわかるのは、「申立て要件」が備わって破産手続開始決定がなされたとしても、必ずしも免責(借金の免除)が認められるとは限らないという点です。逆に言えば、浪費やギャンブルなどの事情があり免責不許可事由が問題となる場合でも、返済不能という状態が認められれば、破産手続そのものは開始されるということになります。

● 申立て要件:

⇒「返せない状態かどうか」を判断する入口の審査

● 免責(許可)要件:

⇒「借金を帳消しにしてよいか」を判断する出口の審査

自己破産は、この二つの判断を段階的に行うことで、債務者の救済と債権者との公平とのバランスを取る制度になっています。

●自己破産の「破産手続」と「免責手続」

(1)「破産手続」と「免責手続」の定義

●「破産手続き」とは ⇒ 整理・清算・分配手続に入る手続)

債務者が、継続して借金の返済ができなくなった場合に、所有財産を換価処分(現金化)し、債権者に公平に分配することを目的とする裁判手続。

●「免責手続き」とは ⇒ 借金の帳消しできるかを判断する手続)

破産手続きを経ても借金の完済に至らなかった場合、残りの借金の返済義務を免責(免除)してよいかを判断する裁判手続。

(2)「破産手続」の法的効果

そもそも法的効果とは何か?

一般論として「ある行為や出来事が起きたときに、法律によって強制的に生じる結果のことです。その結果には良い結果もあれば、負担になる結果もあります。

- ※自己破産を例にとると下記の一つ一つが法的効果となる

- 借金の支払い義務が免除される

- 財産が処分される場合がある

- 一定期間、職業制限がかかることがある

1. 債権者が自由に取り立てできなくなる

破産手続が始まると、債務者の財産は裁判所の管理下に置かれます。そのため、債権者は個別に取り立て(催促・請求・差押え)をすることができません。

理由は、

- 一部の債権者だけが先に取り立てを続けると、他の債権者との間で不公平が生じるからです。

- 債務者の生活を立て直すための物理的・精神的な準備期間を確保するためです。

2. 債務者は所有財産を自由に処分できなくなる

債務者の所有財産は、債権者への返済に充てるためのものなので、債務者は勝手に売却したり処分したりできなくなります。

理由は、

- 勝手に処分するのは、債権者の利益が著しく損なわれるからです。但し、これからの生活に必要であるため、所有財産でも一部のモノ(自由財産)は没収されません。

3.債務者の所有財産は債権者に公平に配分される

債務者の所有財産は、裁判所の管理下に置かれて、整理、換価処分(現金化)されて、すべての債権者に公平に分配されます。

理由は、

これがないと、先に取り立てた人だけが得をする。何も回収できない債権者が出てしまう。といった不公平が生じます。

4.契約関係に関する効果

双務契約(お互いに何かをする義務を持っている契約 例:売買契約など)で、双方未履行(お互いどっちも果たすべき義務が終わっていない状態)のときは、

破産管財人が、下記のいずれかを選びます。

- 契約解除を選択する

- そのままお互いの義務を果たすのを選択する

(例:家具を売買契約で、商品の引き渡しも代金の支払うもまだ何のやり取りしていない場合など)

5.債務者は一定期間、行動に制限がかかる

債務者は、破産手続き開始決定日から免責許可決定日までの間は、下記の行動について制限がかかります。

- 居住・旅行制限

- 資格・職業の制限

- 郵送物の破産管財人への転送

この理由は、罰を与えるためではなく、破産手続きを公正、かつスムーズに進められて、正しく終えるための一時的なルールです。

6.手続に協力する法的義務が生じる

破産手続が始まると、債務者には破産手続を進めるために、裁判所や破産管財人に協力する義務が生じます。これは、決して罰を与えるためでなく、正直に状況を説明し手続きを円滑に進めるためのルールです。免責を認めてもらうための重要なポイントであり、協力しないと免責が認められなく恐れがあります。

- ※協力する義務とは、例えば下記があります

- 借金の内容や金額を正確に伝える

- 収入や財産の状況を正直に申告する

- 通帳・契約書など、必要な資料を提出する

- 裁判所や破産管財人からの質問にきちんと答える

7.官報に掲載

国の広報誌である「官報」に指名や性別、破産した事実が掲載されます。

(3)「免責手続」の法的効果

法的効果の意味は「破産手続き」の章を参照してください。

1. 借金を返済する義務がなくなる

裁判所から免責が認められると、原則として残っている借金は返さなくてよくなります。借りたお金の元本、利息、返済が遅れて生じる遅延損害金も含めたすべてについて返済義務がなくなります。破産手続きだけではまだ借金は帳消しになりません。免責手続きを経て免責(許可)要件を備わって初めて借金が帳消しになります(破産=免責ではない).

2. 債権者からの請求が完全にできなくなる

免責が確定すると、下記のような法律上の請求等々はできない状態になります。

- 請求

- 訴訟

- 差押え

これは、取り立てが一時的に止まるというレベルではなく、法律上、完全に請求できなくなります。

3. 借金問題の解決が「法的に完結」する

裁判所からの免責許可決定がなされると、借金問題は法律の上きちんと終わった状態になったということです。つまり、借金について争う必要もなくなります。

4. 免責後は行動制限も原則なくなる

免責許可決定が出ると、破産手続中の行動制限はすべて解除されます。つまり、普通の生活に戻ることができるということです。

5. 一部の借金は免責されない(要注意)

免責が認められると、原則として多くの借金は支払わなくてよくなります。しかし、すべての借金が免責・免除されるわけではありません。「どんな事情があっても、免責してはいけない借金」というものがあります。下記が免責(免除)されない借金です。

- 税金

- 社会保険料

- 養育費・婚姻費用

- 故意に人に損害を与えた場合の賠償金

- 罰金・科料

6. 新しい生活をスタートできる

免責が確定すると、借金の返済義務がなくなって借金に縛られない生活を法律上スタートできる状態になります。これは、精神的な問題だけでなくお金・法律・生活の面で再出発できるという意味です。収入は借金返済ではなく、生活や将来のために使うことが可能になります。

(4)「破産手続」と「免責手続」の関係

自己破産は、単一の手続ではなく「破産手続」と「免責手続」という、2つの別個の手続が連携して成り立つ制度です。

自己破産制度は、一般に借金を帳消しにする手続と思われがちですが、その背後には次のような理念があります。

「迷惑をかけた人にできる限りの償いをした人には、もう一度スタートラインにつくチャンスを与えようという制度」

自己破産制度の目的は「経済的に苦境に陥り、借金の返済が極めて困難になった人を社会から排除せず、ただ、債権者の債権回収の利益との調和を図りながらも、経済的に再出発させること」にあります。

⇒ つまり、下記の2つの価値のバランスを取るために、破産手続と免責手続がそれぞれの役割を果たしているのす。

- 債務者の経済的再出発

- 債権者の公平な債権回収

自己破産制度は、この二つの手続がまったく別個の手続でありながら、密接に連携しているからこそ達成される結果に説得力がある仕組みとして完結しているのです。決して、債務者だけを守る制度でもなく、債権者だけを優先する制度でもありません。

「破産手続」とは

借金返済が完全に行き詰まった状況を確定し、

必要に応じて財産を換価して債権者に公平に配当する手続です。⇒【債権者の利益を守るための手続】

「免責手続」とは

借金の原因・反省・不正行為の有無・協力度合い・生活再建の姿勢などを評価し、

残った借金を免除してよいか判断する手続です。免除を良しとすれば、免責許可決定が出るのです。この決定によって初めて借金帳消しになるのです。⇒【債務者の再出発を支える手続】

以上から、この二つの手続を一つの手続にまとめ上げるのは不可能です。両手続きが連携を保ちながら、それぞれの視点で下記の三つの項目で独自の役割を果たしていくわけです。

●「手続の果たす役割」の違い

破産手続とは「今の借金事情をいったん整理し精算(配当の有無まで含む)するため」の手続で、今現在のありのままの財産状況を破産のプロセスに乗せるか否か確認する手続。

免責手続とは「その後に、借金を帳消しにしてよいか最終判断をするため」の手続で、これまでの借金について将来的に責任を負わせるのか、法的に免除して終わらせるのかを確認する手続。

●「判断する対象」の違い

破産手続は「お金と財産の客観的状況」を対象とする手続で、今の財産、収入、本人の返済能力の客観面を対象とします。

免責手続は「人の行動や事情」を評価の対象とする手続です。つまり、借金の原因・反省・誠実さ、生活再建への姿勢を対象とします。

●「裁判所が投げかける目線」の違い

破産手続では、裁判所は「この人は目の前の借金が返せるのか、返せないのか」を客観的な目線で判断する。

免責手続では、裁判所は「この人を借金苦から解放して良いのか、良くないのかを人の行為・事情をも見て」総合・裁量的に判断する。

・破産手続きは「借金状況と財産を確定する手続き」

・免責手続きは「借金を帳消しにするかどうかを確定する手続き」

自己破産は、この2つがそろって初めて意味を持つ制度ということになります。

●「免責手続と破産手続の間には主従関係がある」と言われる背景

ところで、現代の実務や運用状況を踏まえると「免責を得ることで経済的再出発を図る」という目的が、個人破産制度の実質的な中核になっているといわれています。

その背景には、下記の事情があると言われています。

- (1) 理念レベルでは破産法1条で破産手続きにも財産の清算だけでなく、債務者が再び経済的に自立できるように【経済生活の再生の機会の確保】の目的が設けられている。

- (2) 免責不許可事由があっても裁量免責が原則的に認められる傾向にある。⇒こちら参照

- (3) 法律上の自由財産の保護だけでは、不十分のため自由財産範囲の拡張傾向にあって、生活再建が重視されている。⇒こちら参照

- (4) さらに言えば、個人破産の現状を見ると、実際に債権者に配当すべく財産がほとんどないケース(同時廃止のケース)が多くて、手続きの比重はむしろ免責にあるとされている。つまり、実務的な観点からは「免責を得ることで経済的再出発を図る」という目的が、個人破産制度の実質的な中核になっているとされている。⇒こちら参照

こういった事項制度の理念およびその運用状況をみると、現行の個人破産制度は、免責による経済生活の再生を重視しつつ、その前提として破産手続きが機能している制度と理解することができます。

●「申し立て要件」を満たすから「破産手続き」に入れる。

●「免責(許可)要件」を満たすから「免責手続」を通じて借金がなくなる。

ここでいう連動とは、同じ制度を違う切り口から説明できるということです。

●「申立て要件」と「免責(許可)要件」

⇒「入口要件」と「出口要件」のこと

⇒ つまり、条件(ルール)を説明する切り口

●「破産手続き」と「免責手続」

⇒ 財産状況を整理する」と「借金を帳消しにするか判断する」

⇒ つまり、作業の流れと役割を説明する切り口

(5)「個人の破産手続き~免責決定までのフロー」

個人の自己破産の場合は「破産申立て」から始まり「破産手続」と「免責手続」を

順番に進め、最終的に免責許可決定を受けることで完了します。

①破産申立てしてから

↓

②裁判所が調査 (申し立て要件の調査)

【※破産手続に入れるか(入口要件)の確認】

└借金が返せない状態かどうか(支払不能か)を判断

↓

③破産手続開始決定

【※財産整理のスタート】

└破産手続きが正式にスタート

└(※個人の場合)同時に「免責手続き」もスタート

↓

④破産管財人の選任(管財事件の場合)

【※財産がほとんどない場合は「同時廃止」となり、破産管財人は選任されない】

└財産の調査・換金・債権者への配当などを担当

↓

⑤免責手続開始(免責許可要件の調査)

【※借金を帳消しにしてよいか(出口要件)の確認】

└借金を帳消しにしていいかのチェック

(免責不許可事由の調査⇒裁量免責)

・財産隠しはないか?

・ギャンブルなどが原因ではないか?

・手続きに協力しているか? などなど

↓

⑥債権者集会の開催

【※個人破産では、債権者集会が開かれない(省略される)ケースが多い】

└債権者の意見や進捗の確認

↓

⑦免責に関する意見申述期間

└債権者などが免責に反対する意見を出せる期間

↓

⑧免責許可決定

└借金の返済義務が正式になくなる!

| 項目 | 破産手続 | 免責手続 |

| 目的 | 財産を換価・配当し、債権者に公平に分配する(債権者保護) | 残った借金の支払義務を免除し、生活再建のスタートを作る(債務者救済) |

| 法律上の位置づけ | 破産法「破産手続編」 | 破産法「免責手続編」 |

| 主な判断基準 | 支払不能かどうか(返済能力の客観判断) | 免責不許可事由の有無(借金免除が妥当か) |

| 開始のきっかけ | 裁判所が破産手続開始決定を出す | 破産手続開始と同時、またはその後に免責申立て |

| 結果 | 財産が換価処分(現金化)され、債権者に配当される | 免責許可決定により残債務の支払義務が消滅 |

| 関係性 | 債権者保護のための手続 | 債務者救済のための手続 |

| 単独実施の可否 | 破産手続のみで終えることも可能(免責申立なし) | 免責手続のみを行うことは不可(破産手続が前提) |

| 典型的な終了時点 | 換価・配当が終わった時点で終結 | 免責許可決定が確定した時点(約1〜2か月後) |

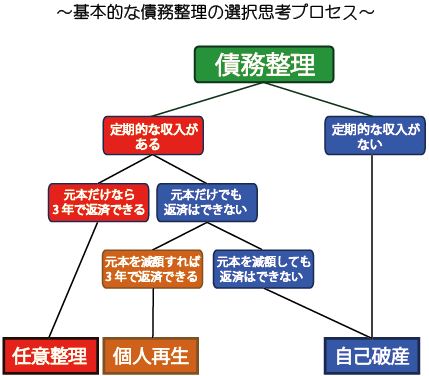

● 自己破産のメリットとデメリット

(1) 自己破産のメリット

1. 借金が免除される(免責)

⇒ 原則として、借金の返済義務がすべてなくなります(一部の例外を除く)。

※自己破産の最大のメリット。

2. 貸金業者からの支払の督促をストップできる。

⇒ 手続き開始後、債権者(借金の相手)からの電話・手紙などの取り立て行為が停止されます。※精神的ストレスが大幅に軽減。

3. 生活再建のスタートになる

⇒ 借金返済に追われないため、生活を立て直す余裕が生まれます。

4. 手続き開始後に得た新たな財産は自由に処分することができる。

⇒ 破産開始決定時以降に得た財産や収入は「新得財産」として自由に使えます。

5. 差し押さえが止まる

⇒ 給与や財産に対する差し押さえも停止され生活が安定します。

(2) 自己破産のデメリット

1. 一定の財産を失う可能性がある

⇒ 家や車、預金など一定の価値のある財産は原則として処分されます(自由財産を除く)。

※但し「99万円までの現金」「生活必需品」は残せます。

2. 保証人に請求がいく

⇒ 自分の借金に保証人がいる場合、その人に全額返済義務が移ります。

※自己破産で最も注意すべきポイントです。

3. 信用情報に登録される(ブラックリスト)

⇒ 約5〜10年間はクレジットカードの作成・利用やローンの利用ができなくなります。

4. 職業制限がある場合もある

⇒ 弁護士や税理士などの士業、保険募集人・警備員など一部の職業では免責確定まで業務が制限される場合があります。

5. 官報に氏名が載る

⇒ 手続きは官報(国が発行する公的な記録)に記載されます。但し、一般の人が読む可能性はほぼゼロ。

●「自己破産」をすることに向いてる人・向いてない人

(1) 自己破産をするに向いている人

1. 借金が収入に比べて明らかに多すぎる人

⇒ 収入が月15万円なのに、借金が300万円以上ある。月々の返済がほぼ利息だけで、元本が減らない。

2. 今後も収入が大きく増える見込みがない

3. 失う財産(家・車・貯金など)がほとんどない

⇒ 自己破産では原則一定以上の財産は処分されるが、そもそも財産がなく失うものが少ない。

4. 他の債務整理(任意整理・個人再生)が使えないor向いていない

⇒ 任意整理では利息のみ減るが元本は残る月々の返済ができない。個人再生ではある程度の収入や資産が必要条件を満たせない。

5. 借金の理由が免責されやすいものである

⇒ 生活費の補填、教育費、医療費など正当な理由での借金。ギャンブルや浪費などの場合でも「裁量免責」で認められることもある。

6. 保証人に迷惑をかけてもやむを得ないと考えている

⇒ 自己破産すると保証人に請求が行くため、保証人がいる場合は慎重に考える必要があります。

(2) 自己破産をするに向いていない人

1. 安定した収入があり、分割返済を続けられる人

⇒ 任意整理や個人再生でも解決できる可能性が高い

2. 手放したくない高価な財産がある人

⇒ 例えば:持ち家・高額な車・多額の預貯金・解約返戻金の高い保険など

3. 住宅ローンが残っている自宅を守りたい人

⇒ 自己破産では原則として自宅を失う

4. 借金の原因がギャンブル・浪費などで、反省や改善の姿勢が乏しい人

⇒ 免責不許可事由に該当するリスクが高い

5. 税金・社会保険料など「免責されない借金」が多い人

⇒ 破産しても負担があまり軽くならない

6. 資格・職業制限を一時的でも避けたい人

⇒ 士業、保険募集人、警備員など)

7. 事業を継続したい個人事業主・経営者

⇒ 事業用資産・信用を失う可能性が高い

8. 借金問題の解決よりも「財産を守ること」を最優先したい人

⇒ 自己破産は財産処分が前提のため不向き。

![]()

●「自己破産に向いているか」を判断するためのチェックリスト

以下の項目のうち、3つ以上当てはまる場合は、自己破産することも視野に入れて、弁護士や司法書士など専門家に早めに相談するのがベストです。自己破産に限らず、最も適した解決策を一緒に考えてくれます。

チェック項目

□ 毎月の返済が生活費を圧迫している

□ 借金が200万円以上あり返済の目途が立たない

□ 返済し続けても元本がほとんど減らない

□ 借金の理由が生活費・医療費・教育費など正当な理由がある

□ 今後収入が増える見込みがない(または働けない)

□ 任意整理・個人再生でも返済が難しいと思う

□ 財産(家・車・貯金など)がほとんどない

□ 借金の督促や取り立てで精神的に限界を感じている

□ 家族・知人に相談できない

※自己破産診断フローチャート(簡易版)

Q1. 借金の総額は、年収の1.5倍以上ですか?

├─ はい → Q2へ

└─ いいえ → 任意整理や他の方法を検討

Q2. 月々の返済ができず、遅延や延滞が続いていますか?

├─ はい → Q3へ

└─ いいえ → 返済計画の見直しで対応できる可能性あり

Q3. 安定した収入や財産がほとんどありませんか?

├─ はい → Q4へ

└─ いいえ → 個人再生が向いているかも

Q4. 借金の理由は、浪費やギャンブルではありませんか?

├─ はい → 自己破産が現実的な選択肢

├─ いいえ(浪費やギャンブル)→ Q5へ

Q5. 手続きに協力し、真摯な態度を取れますか?

├─ はい → 裁量免責の可能性あり(自己破産検討)

└─ いいえ → 免責が認められないリスクあり。専門家に相談を

●「自己破産」の法的効果で誤解されやすいこと(下記は全て間違え)

以下はすべて誤解です。

自己破産しても、これらは一切起こりません

- 1.会社を必ずクビになってしまう

- 2. 自己破産のことが戸籍に載ってしまう

- 3. 自己破産した後に結婚した場合、結婚相手もカードが使えなくなる

- 4. 選挙権を失ってしまう

- 5. 海外に行けない、日本から出られなくなる

- 6. 賃貸住宅や携帯電話などが契約できなくなる

- 7. 年金や生活保護の対象から外される

● 借金問題・無料法律相談の案内

日本法規情報-債務整理相談サポート-

日本法規情報-債務整理相談サポート-● 申込みはオンラインで24時間365日可能。複数の事務所を案内

● 登録された全国の法律事務所の中からあなたに合った事務所を案内

● 相談相手の専門家をなかなか決められない人には欠かせないツール

もう少し具体的に言うと、借金問題といってもその有り様は千差万別です。当然に解決へのプロセス及び解決の方法も異なってきます。そういったなか、専門家であっても分野によっては得手不得手があります。だから、この制度は依頼人の希望に十分に応えるために、それに適した専門家を選んで専門家と依頼人を結ぶつけるサービスを行っているのです。そして、一件の依頼につき複数の法律事務所をご案内します。

したがって、初めての方がなんのツテもなく依頼人の希望に沿った事務所を探すのは結構大変なことだし、さらにまだまだ一般人にとっては弁護士事務所の敷居はまだまだ高くて最初から弁護士と相対することになると、緊張して自らの借金問題について正確に伝えられない恐れもあります。だからこそ、依頼人と専門家との間の橋渡しの役割を果たす「日本法規情報」のような存在が重宝されるのです。そして、現在では毎月3000人もの相談者がこの無料相談ツールを利用しています。

「債務整理相談サポート」の申し込みは、オンライン上で24時間どこにいても1分程度で必要項目を入力ができ申し込みが完了します。その後にその入力内容に沿った複数の事務所が案内されます。その手順は基本的には下記の(1)~(6)の順で進みます。依頼人が各々事務所に出向きそれぞれの専門家と面談して、事務所によって濃淡はありますが、依頼人にとって関心事である「あなたに合った借金を減らす方法はあるのか?それは何か?」と「おおよそどのくらい借金が減額されるのか?あるいは全額免責可能なのか?」「どうやってリスクを回避するか?」等々が回答されるので(ここまでが無料)、後はどの法律事務所にそれを実現するための債務整理手続きを依頼するかを依頼人自身が判断して決めることになります。

![]()

(1)オンライン上のお問い合わせフォームに必要項目に入力して申込する。

(2)相談パートナーより申込日より3営業日以内に電話またはメールにて相談内容の確認と専門家の希望条件をお尋ねします。。

(3)依頼人の要望する条件に合った事務所を複数案内します(平均3~5事務所)。

(4)電話かメールで案内された事務所とやり取りして無料相談の日程を調整する。

(5)依頼人の方から直接事務所に出向いて無料相談を受ける(案内されたすべての法律事務所と無料相談可能)。

(6)無料相談を受けた複数の法律事務所の中から実際に債務整理手続きをお願いする事務所を決めたらをその事務所に依頼する。なお、必ずしも具体的な債務整理手続きを依頼することなく無料相談で終わってもかまいかせん。

![]()

公開日:

最終更新日:2026/02/05