破産財団とは?破産財団にはどのような財産が組み入れられるのか?

2023/06/09

■ 破産財団に組み入れる財産の要件

(1) 破産手続開始時期に破産者が保有している財産であること

(2) 一定の価値(精算価値)がある財産であること

① 「不動産」

② 「動産」

③ 「現金」

④ 「預金」

■ 処分対象となる財産(債権)が差し押さえ可能であること

■ 自由財産ではない財産であること

■ 借金問題の無料法律相談のご案内

・日本法規情報 (債務整理相談サポート)

![]()

■ 破産財団とは?

「破産財団」とは、破産手続中に破産管財人が管理・換価処分して各債権者に弁済・配当していくことになる破産者の財産の総体をいいます。

「破産財団」は、各債権者がいざという時に最終的にあてにしている「責任(共同)財産」で構成されています。

したがって、破産手続によって債権者に弁済または配当される金銭の源泉は、この「破産財団」に含まれる破産者の財産をから生み出されるのです。

破産者が破産手続開始の時において有する一切の財産(日本国内にあるかどうかを問わない。)は、破産財団とする。

上記の破産法34条1項に記載されているように、破産財団に組み込まれる財産は「一切の財産」とされていますが、破産手続開始時に破産者が所有するすべての財産が破産財団に入るわけではありません。

では、破産者所有財産のうち一体どのような財産が破産財団に組み入れられるのか、あるいは組み込まれないのか、以下、組み込まれる財産を中心に述べていきます。

■ 破産財団に組み入れる財産の要件

(1) 破産手続開始時期に破産者が保有している財産であること

まず、いつの時期に存在する財産が対象となるかというと、破産手続は裁判所が破産手続開始決定することで始まるから、その破産手続開始時に破産者が持っている財産だけが破産財団に組み入れられる財産ということになります。

破産者が破産手続開始時の後に取得した財産は「新得財産」として、破産財団に組み込まれる財産では有りません。よって「新得財産」は処分されることはなく破産者が自由に使うことができます。

また、破産者が破産手続開始時の前に財産を処分したりした場合、例えば、破産者が自ら保有する財産を開始決定前に第三者に譲渡したとか、特定の債権者に借金の返済をしたとか行って、すでに財産がなくなってしまっているときは、開始決定前の行為なので未だ破産管財人が選任されておらず、財産に対する管理処分権は、未だ所有者の破産者にあるわけです。

だから、破産者が自由に処分等をしても何ら問題はないはずです。つまり、換価処分の対象とならないのが原則です。

ただし、破産者が破産手続開始時の前の財産に対して行った処分行為が、債権者の利益を害する怖れがある場合は、否認権行使によって取り消されて、強制的に破産財団に組み込まれる場合があります。一旦離れた財産をあるべきところに戻されるということです。 ※「否認権」については、下記の関連記事を参照。

また、典型例の一つとして上げられるのが「偏頗(へんぱ)弁済」です。債務者が自己破産することを検討しているにもかかわらず、特定の債権者だけに前もって借金を返済してしまう行為です。「偏頗弁済」は違法行為です。

破産手続開始決定前でもあっても「偏頗弁済」と認定されるケースが多数あります。そういった「偏頗弁済」は「否認権」行使の対象となります。

(2) 一定の価値(清算価値)がある財産であること

組み込まれる財産については、まず、大前提として一定の価値あるもので、しかも換価処分(現金化)できるものでなければなりません。

不動産・動産などは基本的には価値ある財産といえます。現金はもちろん、預金、売掛金、貸金といった金銭の返還請求権といった債権、著作権などの無形の権利なども価値ある財産に含まれるし、または、権利とはいえないノウハウなども幅広く財産に含まれます。

① 「不動産」

不動産は、基本的には価値あるとされています。でも、すべてがすべてそうとはいえません。例えば、山奥にあるため全く買い手が現れそうにない不動産とかは清算価値がないとされて破産財団に組み込まれません。

また、不動産に抵当権が設定されている場合は要注意です。

その不動産のローン残高(被担保債権)が固定資産評価による評価額の1.5倍未満の不動産は、清算価値あるものとして破産財団に組み込まれますが、ローン残高が固定資産評価額の1.5倍以上である場合は、清算価値あるものとはいえないと評価されます。つまり、破産財団には組み込まれない可能性があります。

詳しくは下記の関連記事の該当箇所を参照。

※該当箇所⇒① 抵当権付きの不動産のローン残高(被担保債権)が固定資産評価による評価額の1.5倍未満の不動産

② 「動産」

絵画や貴金属、高級家具といった贅沢品の動産は、清算価値があるとして破産財団に組み入れられます(動産執行)。それに対して、生活必需品必は「差押え禁止動産」(生活に欠かせない衣服、寝具、台所用具、畳、建具など)とされ、破産財団に組み込まれず、破産者は自由財産として手元に残すことができます。

自動車も、価値が高い場合には、破産財団に組み込まれます。

※詳しくは下記の関連記事の該当箇所を参照。

③ 「現金」

99万円を超える「現金」は、価値あるものとして破産財団に組み込まれ処分の対象となります。99万円以下の「現金」は、価値がないというわけではありませんが、破産者の利益保護の必要性から自由財産の領域として、破産財団から外して処分の対象とはしません。

④ 「預金」

破産法上では銀行口座の預金は、すべて破産財団に組み込まれる価値ある財産とされていますが、東京地裁の自由財産拡張基準から20万円以下の預金に関しては、これも価値がないというわけではありませんが、破産者の利益保護の必要性から自由財産の領域を拡張して破産財団の枠から外して自由財産としています。

ということは、20万円を超える預金は原則として破産財団に組み込まれます。

※詳しくは下記の関連記事の該当箇所を参照。

■ 処分対象となる財産(債権)が差し押さえ可能であること

破産財団に属する財産は、差押えが可能なものでなければなりません。

「差し押さえ可能」ということは、強制執行できるという意味で、債務者が債務を履行しなかった場合、国家権力の力を借りて強制的に債務を履行させる手段のことをいいます。

ところで「破産手続」は、利害関係を有するすべての債権者を裁判の場に登場させて、借金問題を包括的に精算する手続であるのに対して、「強制執行」は、特定の債権者と特定の債務者間の借金問題を清算だけの手続です。

ただ、破産手続も強制執行手続も、前者は破産者の財産を対象に、後者は債務者の財産を対象に、国家権力を背景に強制処分して債権に充てるという点で共通しています。

だから、両者は包括的か個別的かの違いはありますが、国家権力の力を借りて強制的に財産を処分する点で同じなので、破産財団に組み入れられる財産は、破産手続開始時に破産者が保有している差し押さえ可能な財産に限られるということになります。

差し押さえ禁止されている財産は、破産財団に組み入れることはできません。

破産者の債権者が破産者の債務者(第三債務者)に対して有する金銭返還請求権を差し押さえるという債権執行のシチュエーションを想定した場合、執行対象となる債権は主なモノとして「給与(賃金)債権」「預金債権(銀行に対する預金払い戻し請求権)」「貸金債権」「売掛代金債権」などがあります。

そのなかで「預金債権」「貸金債権」「売掛代金債権」は、全額を差し押さえすることが可能なので、差し押さえを禁止する領域がありません。全額を破産財団に組み入れられることが可能です。

それに対して「給与(賃金)債権」は、差し押さえ可能ですが、全額を対象とすることはできません。一部差し押さえ禁止の領域があります。だから、全額を破産財団に組み入れられてしまうわけにはいきません。 ※ 詳しくは下記の関連記事を参照。

その他、退職金債権、保険の解約返戻金債権なども差し押さえの対象となり得ますが、全額対象というわけではありません。これも一部差し押さえ禁止の領域があります。だから、全額を破産財団に組み入れるわけにはいきません。 ※詳しくは下記の関連記事を参照。

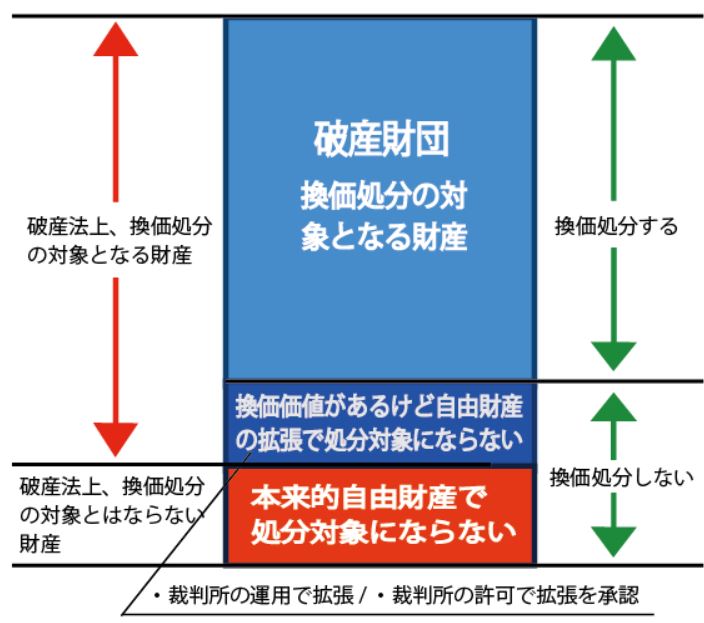

■ 自由財産ではない財産であること

換価価値があって差し押さえ可能な財産が、破産財団に組み込まれるわけですが、差し押さえ可能な財産であってもすべてがすべて破産財団に組み込まれるわけではありません。

破産手続開始後も破産財団に組み入れられず、破産者の最低限の生活が維持できるように自由に利用処分できる財産が必要となります。この財産のことを「自由財産」と言って破産財団には組み入れられることはありません。

したがって、自己破産(個人破産)においては、自由財産に当たらない財産が破産財団に組み入れられ換価処分(現金化)される財産となり、破産財団に組み入れられない財産は自由財産になるのです。

つまり、破産財団に組み入れられる財産の要件と自由財産となる財産の要件は表裏の関係になるのです。

両者は元々は破産者の財産として同一ですが、自己破産手続開始後は一定の基準の下で両者は表裏一体の関係になります。「左」は処分される財産。「右」は処分されない財産。

自由財産となるのは,以下の財産です。

②「差し押さえ禁止財産」・・・・・・・・・・・(破産法34条3項2号)

③「新得財産」・・・・・・・・・・・・・・・・(破産法34条1項の反対解釈)

④「破産管財人が破産財団より放棄した財産」・・(破産法78条2項)

⑤「各地の裁判所により自由財産の拡張によって認められた財産(破産法34条4項)

これらの財産は,破産財団に組み入れられないことになります。

■ 借金問題・無料法律相談の案内

日本法規情報-債務整理相談サポート-

日本法規情報-債務整理相談サポート-● 申込みはオンラインで24時間365日可能。複数の事務所を案内

● 登録された全国の法律事務所の中からあなたに合った事務所を案内

● 相談相手の専門家をなかなか決められない人には欠かせないツール

もう少し具体的に言うと、借金問題といってもその有り様は千差万別です。当然に解決へのプロセス及び解決の方法も異なってきます。そういったなか、専門家であっても分野によっては得手不得手があります。だから、この制度は依頼人の希望に十分に応えるために、それに適した専門家を選んで専門家と依頼人を結ぶつけるサービスを行っているのです。そして、一件の依頼につき複数の法律事務所をご案内します。

したがって、初めての方がなんのツテもなく依頼人の希望に沿った事務所を探すのは結構大変なことだし、さらにまだまだ一般人にとっては弁護士事務所の敷居はまだまだ高くて最初から弁護士と相対することになると、緊張して自らの借金問題について正確に伝えられない恐れもあります。だからこそ、依頼人と専門家との間の橋渡しの役割を果たす「日本法規情報」のような存在が重宝されるのです。そして、現在では毎月3000人もの相談者がこの無料相談ツールを利用しています。

「債務整理相談サポート」の申し込みは、オンライン上で24時間どこにいても1分程度で必要項目を入力ができ申し込みが完了します。その後にその入力内容に沿った複数の事務所が案内されます。その手順は基本的には下記の(1)~(6)の順で進みます。依頼人が各々事務所に出向きそれぞれの専門家と面談して、事務所によって濃淡はありますが、依頼人にとって関心事である「あなたに合った借金を減らす方法はあるのか?それは何か?」と「おおよそどのくらい借金が減額されるのか?あるいは全額免責可能なのか?」「どうやってリスクを回避するか?」等々が回答されるので(ここまでが無料)、後はどの法律事務所にそれを実現するための債務整理手続きを依頼するかを依頼人自身が判断して決めることになります。

![]()

(1)オンライン上のお問い合わせフォームに必要項目に入力して申込する。

(2)相談パートナーより申込日より3営業日以内に電話またはメールにて相談内容の確認と専門家の希望条件をお尋ねします。。

(3)依頼人の要望する条件に合った事務所を複数案内します(平均3~5事務所)。

(4)電話かメールで案内された事務所とやり取りして無料相談の日程を調整する。

(5)依頼人の方から直接事務所に出向いて無料相談を受ける(案内されたすべての法律事務所と無料相談可能)。

(6)無料相談を受けた複数の法律事務所の中から実際に債務整理手続きをお願いする事務所を決めたらをその事務所に依頼する。なお、必ずしも具体的な債務整理手続きを依頼することなく無料相談で終わってもかまいかせん。

![]()