自己破産の申立人が一番関心がある「免責手続」の流れは?~破産申し立て以前の流れも示す~

2022/11/17

■自己破産開始する手続き(破産手続と免責手続の関係)

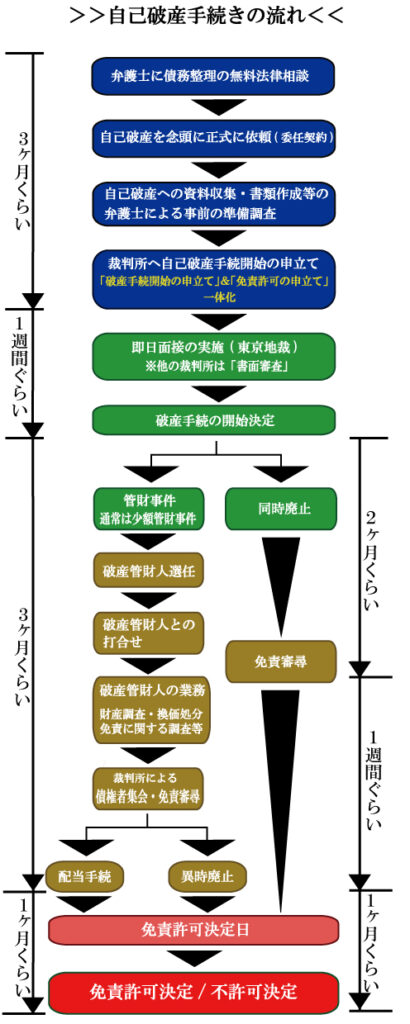

■破産手続申し立てから免責許可決定までの大まかな流れ

① 免責許可の申立て(破産手続開始の申立てと一緒に行われる)

② 即日面接の実施(東京地裁本庁でのみ運用されている)

③ 破産手続開始決定・破産管財人の選任と業務(破産手続・免責手続)

④ 債権者集会・免責審尋

⑤ 免責許可・不許可の決定

■裁判所に申し立て前の自己破産へ向けての手続きの流れ

① 弁護士による「債務整理」無料相談

② 弁護士と委任契約を結ぶ

③ 弁護士による「受任通知の送付・取引履歴の開示請求」

④ 弁護士による「債権調査・過払い金返還請求」

⑤ 弁護士による「収支・家計全体の調査、財産・資産の調査」

⑥ 弁護士による「免責に関する調査」

⑦ 弁護士による「最終的な自己破産手続の選択」

■借金問題の無料相談・診断

・日本法規情報 (債務整理相談サポート)

![]()

■ 自己破産の目的は「免責」の獲得

債務者本人が自己破産の申立てする理由は、まさに、今現在、借金の返済に苦しんでいてもうこれ以上返済を続けることが困難な場合(支払い不能状態)に「免責」を手に入れたいからです。

「免責」とは何か?一言でわかりやすくいうと、本来なら払うべき借金を払わなくてもいいということです。

そもそも「自己破産」の仕組みは、自らの一定の価値ある財産・資産を換価処分(現金化)して、債権者(貸主)に配当するのですが、それだけでは返し切れずに残ってしまった債務(借金)があっても、その債務(借金)は裁判所の「免責」決定によって「返済義務ナシ」にするという仕組みです。

だから「免責」を得るとは、正確に言えば借金がゼロになるわけではないけど、債務(借金)が未だ残っていてもそれを返済する必要がない、返済する責任がない、責任がないということは債権者(貸主)からの返済請求を拒否できるということです。

例えば、借金が2億円あって手持ちのめぼしい財産全てで清算しても借金が未だ1億9000万円残ってしまってもその1億9000万円の返済は「免責」されて1銭も支払わなくてもいいということです。

といったことで「免責」を得るということは、借金がチャラになるゼロになるのと実質的には同じと考えていいでしょう。

この「免責」を受けることが「自己破産」の最大の目的です。

免責を得ることで、これからはこれまでの行いを反省し心機一転して経済的更生に努めて健全な人生の再出発(リセット)にかけるということです。

■ 自己破産開始する手続き~破産手続と免責手続の関係~

自己破産の開始手続は、借金が支払不能になったからといって、自動的に破産の手続が始まるわけではありません。

管轄の地方裁判所に「破産手続開始の申立て」が必要です。

「申立て」がなされ、審査を経て破産手続が開始されるのです。

「破産手続」とは、債務者(破産申立人)が一定の価値ある財産・資産(破産財団に属する)を所有していたら、換価処分(現金化)して、債権者が複数いれば各債権者の債権額に応じて比例配当される手続です。

換価処分されて、各債権者に配分されても債権全額返済に届かずに債務(借金)が残ってしまった場合は、それに「免責」という決着をつけるための手続が必要で、その手続を「免責手続」といいます。

「破産手続」と「免責手続」は別個に存在する手続ですが、免責手続だけが独立して進められるわけではありません。別個とは いえ、あくまで免責手続は、破産手続に付随する手続であって、破産手続によって財産を処分した人だけが、免責手続を受けることができるのです。

したがって「破産手続」そしてその付随手続の「免責手続」を進めるには、債務者(破産申立人)に換価処分(現金化)の対象となる一定の価値ある財産・資産を持っていることが前提となります。

ところで「破産手続」と「免責手続」を時系列的に並べてみると、破産手続は終わった後に免責手続が開始されるような感覚を持ちますが、そうではなく、両者は一応別個の手続といいながらも一体のものとして同時並行で進められます。

両者の関係をわかりやすくいうと「破産手続」は、債権者保護の意味合いから債務者に一定の手持ち財産を処分してもらい債権に充当してもらいつつ、その一方では「免責手続」は債務者保護の意味合いから残りの借金返済をナシにしてもらう、という関係、位置づけにあるわけです。

ただ、注意すべき点は自己破産の申し立てても必ず免責手続を通じて「免責」を得られるとは限りません。

最終的に「免責」を与えてよいかどうかは、裁判所の「免責手続」を通じての審査で判断されます。だから、自己破産すれば、必ず免責されると思っている人がいるようですがそれは違います。

もし「免責許可決定」ではなく「不許可決定」を下されたら最悪です。免責されません。

「破産手続」でめぼしい財産はすべて取られて(自由財産は除く)、それにもかかわらず借金が残ってしまうという堪えがたい事態を招くのです。

でも、よっぽどのことがない限り、ほとんどのケースで「免責」を受けられないというのはありませんので一応は安心してください。

もし、破産法252条の「免責不許可事由」に当たることがあったとしても、裁判官による「裁量免責」というのがあるので、それによって救済される可能性があります。

でも、ちょっとでも不安な事情があるのであれば、積極的に弁護士等の専門家に相談することが大切です。決してタカをくくってはいけません。

■ 破産手続申し立て後の免責許可決定までの流れ (免責手続の流れ)

① 免責許可の申立ては破産手続開始の申立てと一緒に行われる

「破産手続」と「免責手続」は法律上別個の手続とされているから、「破産手続」は「破産手続開始の申立て」によってスタートし、「免責手続」は「免責許可の申し立て」によってスタートします。

ただ、これまで述べたように、個人が自己破産をする場合「免責」を受けることが重要な意味をもつわけだから、自己破産を申し立てながら「免責」はいらないというのは常識的には考えられません。

したがって、運用面で「免責許可の申立て」は「破産手続開始の申立て」と同時に行うのが通常であり「破産手続開始の申立て」があれば、原則として「免責許可の申立て」もあったものと看做すとするのが便利だし合理的です。その旨を定める規定(破産法248条4項)もあります。

債務者が破産手続開始の申立てをした場合には、当該申立てと同時に免責許可の申立てをしたものとみなす。ただし、当該債務者が破産手続開始の申立ての際に反対の意思を表示しているときは、この限りでない。

そういったことで、両者を一体化した「破産手続開始・免責許可の申立書」という書面もあって、この申立書に「陳述書(報告書)」「収支に関する書類」「資産に関する書類」「家計に関する書類」などなどを添付することになります(一覧は後述)。

② 即日面接の実施(東京地裁本庁でのみ運用されている)

破産手続開始の申立書を提出されたら、その申立の当日か、またはその日から3日以内に短時間で終わる「即日面接」が行われます (ほとんど申し立て当日に行われます)。

「即日面接」は、債務者(破産申立人)の弁護士が予め裁判官と面接をして、申立てた事件の内容を説明をするという制度で、破産申し立て件数が非常に多い東京地裁で採用されている手続です。 ※「即日面接」が行われていない裁判所では書面審査により行われるのが通常です。

具体的にいうと、弁護士が債務者(破産申立人)の借金や財産の状況・免責不許可事由の有無、さらには破産手続にまで至った事情などについて、事前の準備調査が適切にできていることを前提に、まず書記官が予備審査を行なって、その後に弁護士が「即日面接」を通じて調査した内容を裁判官に伝えます。

裁判所としては、この「即日面接」で弁護士から適切な情報提供があることで、今後のスムーズな手続の進行に資するものと期待しているわけだから、弁護士による前もっても準備調査は非常に重要となります。

「即日面接」=自己破産手続きの時間短縮をめざす!

この準備調査は素人が単独でやると非常にハードルが高いが、弁護士の専門家に依頼すれば安心です。ただし、必ず弁護士を依頼しないといけないことになります。

ところで「即日面接」に臨むのは弁護士のみで、債務者(破産申立人)本人は立ち会うことはできません。債務者(破産申立人)本人は後述する「免責審尋」期日に一度だけ裁判所に出頭すればいいのです。

そして、今回の事件が「管財事件(通常は少額管財事件)」となるか「同時廃止」となるのかは、この「即日面接」の結果で決められて、基本的には換価処分(現金化)できるような一定の価値ある財産がある場合は「管財事件(通常は少額管財事件)」、そのような財産がない場合は「同時廃止」となります。但し、下記のケースを参照。

・33万円以上の現金(99万円を超える現金は換価処分対象となり、99万円以下は自由財産とされ換価処分対象外となり、論理的には「同時廃止」となるけど、99万円以下でも33万円以上の現金があれば、東京地裁では手続上は管財事件(通常は少額管財事件)として扱われる。但し、自由財産であるため債権者には配当されませんが、手続き上は管財事件となるため引継ぎ予納金が必要となる)となります。

・20万円を超える預貯金(東京地裁の独自の基準)。

・20万円以上の価値がある自動車。

・20万円を超える解約返戻金がある生命保険(東京地裁の独自の基準)。

・20万円を超える価値があるとみなされた株券など(東京地裁の独自の基準)。

・破産者名義の土地や建物など。

・もし、免許不許可事由があれば財産状況にかかわらず管財事件(通常は少額管財事件)となる。

③ 破産手続開始決定・破産管財人の選任と業務(破産手続・免責手続)

「即日面接」を経て、裁判所が債務者の借金返済不能状態を認識したら「破産手続開始決定」をします。

そして、換価処分(現金化)するに値する財産があれば「管財事件(通常は少額管財事件)」として扱われ、この場合は、裁判所によって直ちに「破産管財人」が選任されます。「破産管財人」は弁護士です。もちろん。破産者が依頼した弁護士とは別の弁護士です。

破産手続開始決定後に、破産者が破産管財人の事務所に出向いて面接が行われ、財産の内訳や今の収支状況はもちろん借金の内訳や借金をするに至ったプロセス・原因といったことについて聞かれます。基本的には破産管財人から質問された内容について正直に回答すれば問題ありませんが、依頼した弁護士も同席できるので心強いはずです。

破産管財人の役割は、破産者の借金・財産を調査し確定して「自由財産」と評価されるものを除いた一定の価値ある財産が残っていれば、破産者から破産管財人の管理処分権下に移して、破産管財人は、その財産(破産財団)をできるだけ高く換価処分し現金化して、破産手続きの最終段階で債権者に配当していくのです。

もし、債権者が複数いればそれぞれの債権額に応じて比例配当されます(債権者平等の原則)。

換価処分された債務者(破産申立人)の財産から配当を受けても債権額に届かなくても、別途「免責手続」によって、破産者は裁判所から免責の許可を受けることで、返済義務は免責されるのは、すでに述べた通りです。

「破産手続」と「免責手続」は同時並行で進められるので、破産管財人は財産の調査・管理・換価処分(等価値の金銭に換える)、債権者への配当のほかに「免責手続」に属する「免責に関する調査」も行います。

この調査は、主に免責不許可事由があるのかどうかの調査です。もし、免責不許可事由があると認定されれば免責されません。但し、先に述べたように、裁判所の裁量で免責とする「裁量免責」がり、その事由があるのかどうかの調査も含まれます。

こういった破産手続に関する調査、免責手続に関する調査には、債務者(破産申立人)に協力義務が課されていて、その義務を怠った場合は、それ自体が免責不許可事由となることがあるので注意が必要です。

なお、「同時廃止」の場合は、そもそも当初から換価処分(現金化)する財産がないわけですから、破産管財人を選任するまでもなく「破産手続開始決定」がなされると同時に破産手続は終了します。そして、そのまま「免責審尋」に移ります。

④ 債権者集会・免責審尋

破産手続においては、最後に(または途中に)裁判所にて「債権者集会」が開催されます。

債権者集会とは、破産管財人が債務者(破産申立人)の財産状況、換価状況や借入にいたった事情、債権者への配当見込みについて、これまで調査してきた結果を裁判所や債権者に報告する場です。

債権者集会に出席するのは、自己破産を申請した破産申立人(任意)、貸主側の債権者(任意)、裁判官と破産管財人ですが、債権者が金融機関の場合は、ほとんど出席することはありません。

報告の内容によっては継続調査が必要な場合があり、その場合は続行期日が指定されて、その時に再度「債権者集会」が開かれます。

債権者集会にを経て破産手続が終結したら、引き続き「免責審尋」が行われます(少額管財事件の場合は債権者集会終了日と同じ日に行われます)。

ここでは破産管財人から、債務者(破産申立人)に免責を与えてよいかどうか(免責不許可事由の有無や裁量免責をするかどうかの判断資料となる事情などを斟酌)についての意見が色々と述べられます。

その際、出頭した債務者(破産申立人)にも直接に発言が求められることがありますが、それほど詳細な発言が求められるわけではありません。

「同時廃止」の場合の「免責審尋」も裁判官から個別的に質問や注意が述べられますが、大したことではなく、氏名、本籍、住所等の変更が無いかどうかを問われるだけです。変更がない場合にはない旨を回答して、以上で「同時廃止」の「免責審尋」は終了します。

⑤ 免責許可・不許可の決定

「免責審尋」からおおよそ1週間程度で、裁判所によって免責の許可または不許可の決定がなされます。

免責許可がなされ、その決定が確定すると、債務の支払義務が免除されることが確定します(つまり、借金がチャラになる)。

免責許可の確定時期は、許可決定後2週間ほどで官報公告され、さらにそこから2週間経過することで確定します。だから、確定までは約1か月後ということになります。

なお、免責が不許可となった場合には、申立てをした地方裁判所を管轄する高等裁判所に、2週間以内に異議申立て(即時抗告)をすることができます。なお、債権者や破産管財人も、免責許可決定に対して2週間以内に即時抗告が可能です。

■ 裁判所に申し立て前の自己破産へ向けての手続きの流れ (免責手続以前の流れ)

今回の記事は「免責手続」つまり裁判所での「免責許可申立て」以降の手続の流れを示したものですが、下記は、その前段階、つまり裁判所に申立てる以前の流れについて示したものです。参考にしてください。

① 弁護士による「債務整理」無料相談

自己破産することは、自らを含めて各方面に少なからずの影響を及ぼすものですから、自己破産するという選択が本当に妥当なのか否か、弁護士に法律相談をする必要があります。

② 弁護士と委任契約を結ぶ(正式に依頼する)

無料法律相談の結果、一応自己破産を選択することを念頭に、その手続を弁護士に依頼することになった場合には、弁護士との間で委任契約を締結します。依頼する相手は司法書士よりも弁護士のほうがいいでしょう。東京地裁では、自己破産の申立ては、原則として弁護士が代理人となることを想定していますし、その他、弁護士しかできない箇所がいくつかあります。

なお、自己破産することを念頭に弁護士に正式依頼する際には、着手金がどの程度かかるのか、報酬金がどの程度かかるのか、最終的な費用はどの程度になるのかは、きちんと確認しましょう。

③ 弁護士による「受任通知の送付・取引履歴の開示請求」

債権者に「受任通知」を送付します。これによって貸金業者からの直接の取立てが停止されます。とともに、貸金業者に債権額やその内容を知らせるように請求し、債務者(破産申立人)との「取引履歴の開示」を請求します。

④ 弁護士による「債権調査・過払い金返還請求」

債権額とその内容を調査し、また開示された取引履歴からグレーゾーン金利時代と借り入れ時期が重なっていたら、違法利息を取られていた可能性が大きいので利息制限法による再計算をして「確定債務額」を割出し、過払い金があれば「過払い金返還請求」することができます。

なお、ここでの債権調査は本番の破産手続をひかえての事前調査みたいなもので、改めて、本番の破産手続開始決定以降の破産手続の中では、破産管財人も関わって調査を勧めていきます。

⑤ 弁護士による「収支・家計全体の調査、財産・資産の調査」

上記の債権調査と並行して,資産状況や家計状況を調査します。そのために、資産に関する書類や家計簿を提出してもらいます。もっとも、自己破産をしたからといって、すべての資産が換価処分されるわけではありません。換価処分不要となるものもあります。そこで、資産調査によって、どれが換価処分の対象となり、どれが対象とならないで換価処分しなくて済むのかなどをあらかじめ把握しておくことが必要です。

だから、この資産状況や家計状況の調査も、本番を見据えての事前調査となります。改めて、本番の破産手続開始決定以降の破産手続の中では破産管財人も関わって調査を進めていきます。

・破産手続開始及び免責申立書

・陳述書

・債権者一覧表

・資産目録

・家計の状況

・住民票(本籍が省略されていないもの)

・戸籍謄本

・給与明細書の写し

・源泉徴収票の写し

・市民税・県民税課税証明書

・預金通帳の写し

・賃貸契約書の写し

・不動産登記簿謄本

・退職金を証明する書面

・車検証の写し

・自動車の査定書

・保険証券の写し

・険解約返戻金証明書

・年金等の受給証明書の写し など

⑥ 弁護士による「免責に関する調査」

上記の債権調査、資産状況の他に「免責に関する調査」も行っていきます。まず第一に,免責不許可事由があるのかどうかを調査します。もっとも、免責不許可事由があるからといって、必ず免責が不許可となるというわけではありません。

裁判所による裁量免責によって免責が許可されることも少なくありません。だから、万が一のために、裁量免責が得られるのかどうかを判断するために調査をしておく必要があるです。

なお、免責に関する調査も同じで事前調査としての性格をもちます。改めて、本番の破産手続開始決定以降の免責手続の中では、破産管財人も関わって調査を進めていきます。

⑦ 弁護士による「最終的な自己破産手続の選択」

これまでの債権調査・資産調査・家計調査、免責許可事由の有無などを通じて、自己破産の手続を選択すべきか、それとも他の債務整理手続を選択すべきかを、債務者との話し合いでもう一度確認します。

そして、本件は自己破産を選択することが借金問題解決にもっともいい方法であると判断したなら、いよいよ裁判所に「破産手続開始の申立て」をします。とともに「免責許可の申立て」も同時に申立てます。

⇒これ以降は、裁判所が乗り出してきて「破産手続」と「免責手続」が開始されます。

なお、すでに述べたように、上記に列挙(①~⑦)された弁護士による事前の準備調査は、破産手続開始申立て後の「即日面接(東京地裁以外では書面審査)」で大きな役割を果たし、裁判所が目指すスピーディー手続き処理を叶える重要なプロセスであり、裁判所との信頼関係を構築するうえでも大きくプラスに働きます。

自己破産にかぎらず、借金問題でお悩みの方は早急に経験豊富な弁護士等の専門家に相談することが必要です。

● 弁護士に無料相談してから自己破産申し立てするまで資料集めと必要書類の作成におよそ「3ヶ月くらい」の期間がかかるとみていいでしょう。

●「少額管財」の場合は、自己破産申立てから免責許可決定までの期間は「4ヶ月~1年くらい」の期間がかかるとみていいでしょう。

●「同時廃止」の場合は、自己破産申立てから免責許可決定までの期間は「3ヶ月半~4ヶ月くらい」の期間がかかるとみていいでしょう。

■借金問題の無料法律相談のご案内

日本法規情報-債務整理相談サポート-

日本法規情報-債務整理相談サポート-● 申込みはオンラインで24時間365日可能。複数の事務所を案内

● 登録された全国の法律事務所の中からあなたに合った事務所を案内

● 相談相手の専門家をなかなか決められない人には欠かせないツール

もう少し具体的に言うと、借金問題といってもその有り様は千差万別です。当然に解決へのプロセス及び解決の方法も異なってきます。そういったなか、専門家であっても分野によっては得手不得手があります。だから、この制度は依頼人の希望に十分に応えるために、それに適した専門家を選んで専門家と依頼人を結ぶつけるサービスを行っているのです。そして、一件の依頼につき複数の法律事務所をご案内します。

したがって、初めての方がなんのツテもなく依頼人の希望に沿った事務所を探すのは結構大変なことだし、さらにまだまだ一般人にとっては弁護士事務所の敷居はまだまだ高くて最初から弁護士と相対することになると、緊張して自らの借金問題について正確に伝えられない恐れもあります。だからこそ、依頼人と専門家との間の橋渡しの役割を果たす「日本法規情報」のような存在が重宝されるのです。そして、現在では毎月3000人もの相談者がこの無料相談ツールを利用しています。

「債務整理相談サポート」の申し込みは、オンライン上で24時間どこにいても1分程度で必要項目を入力ができ申し込みが完了します。その後にその入力内容に沿った複数の事務所が案内されます。その手順は基本的には下記の(1)~(6)の順で進みます。依頼人が各々事務所に出向きそれぞれの専門家と面談して、事務所によって濃淡はありますが、依頼人にとって関心事である「あなたに合った借金を減らす方法はあるのか?それは何か?」と「おおよそどのくらい借金が減額されるのか?あるいは全額免責可能なのか?」「どうやってリスクを回避するか?」等々が回答されるので(ここまでが無料)、後はどの法律事務所にそれを実現するための債務整理手続きを依頼するかを依頼人自身が判断して決めることになります。

![]()

(1)電話またはオンライン上のお問い合わせフォームに必要項目に入力して申込する。

(2)相談パートナーより申込日より3営業日以内に電話またはメールにて相談内容の確認と専門家の希望条件をお尋ねします。。

(3)依頼人の要望する条件に合った事務所を複数案内します(平均3~5事務所)。

(4)電話かメールで案内された事務所とやり取りして無料相談の日程を調整する。

(5)依頼人の方から直接事務所に出向いて無料相談を受ける(案内されたすべての法律事務所と無料相談可能)。

(6)無料相談を受けた複数の法律事務所の中から実際に債務整理手続きをお願いする事務所を決めたらをその事務所に依頼する。なお、必ずしも具体的な債務整理手続きを依頼することなく無料相談で終わってもかまいかせん。

![]()