任意整理 ・個人再生・自己破産の3者比較表

2023/04/17

![]()

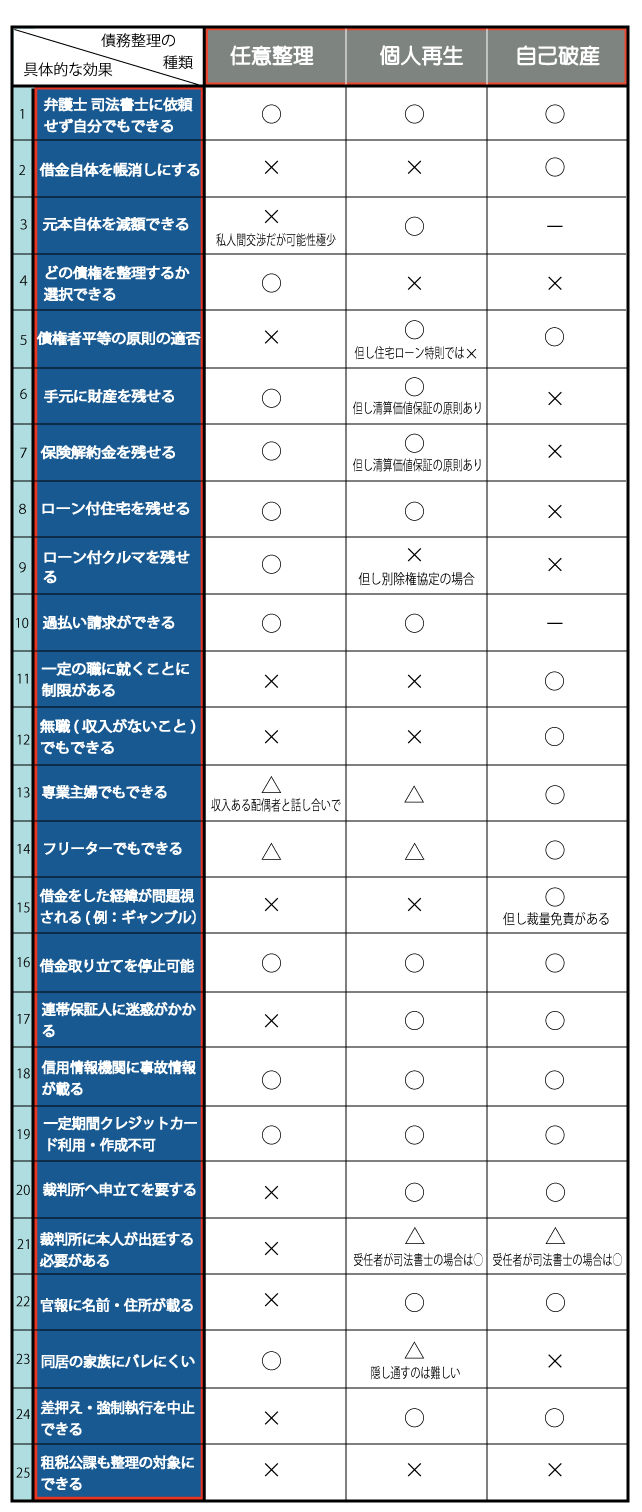

■3つの方法(任意整理・個人再生・自己破産)の比較表

■上記の比較表の補説

■1.について

素人である本人でも3つの方法を行うことができますが、その専門性からして専門家(司法書士・弁護士)に依頼するのが一般的です。

■2.について

借金の全額を免責されるところに「自己破産」の存在意義があります。「任意整理」「個人再生」は借金が減額されるだけで免責されることはありません。だから、この債務整理が認められるためには定期的な収入源があることが必須です。

■3.について

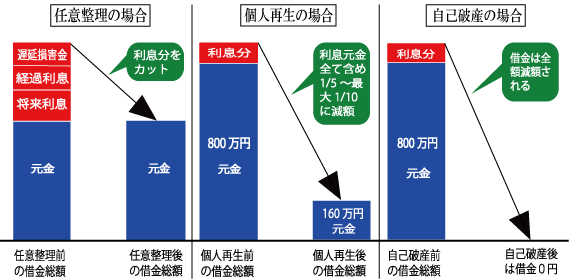

「任意整理」と「個人再生」は、同じ減額する手法ですが、前者は当事者間の交渉で利息が免責されるのが通常。後者は「個人再生」の申し立て人が立案した再生計画を裁判所を認可することを条件に大幅に減額されます。よって、後者は前者に比べて減額の割合が大幅になります。※ただ「個人再生」の場合は「清算価値保障の原則」に抵触しないことが必要です。

■4.について

「任意整理」は裁判所が介入しない個人間の交渉で進めていくので、借金(債権債務)が複数あっても個別々に解決できます。一方「個人再生」と「自己破産」は裁判所が介入してくるので、関係する複数の借金は裁判の場にすべて持ち出され統一的に解決されます。つまり「債権者平等の原則」が適用されるということです。「任意整理」は「債権者平等の原則」は適用されません。

■5.8.について

「債権者平等の原則」が適用されるのが原則の「個人再生」であっても、返済中の住宅ローンがあって、しかもその住宅にこれからも住み続けていきたいのであれば、住宅ローン契約当時の返済条件で返済を続けていく状況が確保されていることが必要となります。そのためには「個人再生」を申し立てるとしても「債権者平等の原則」の適用を排除しつつ、住宅ローン会社(通常は銀行)からの当該住宅にもつ抵当権の実行を阻止しなければなりません。

そのために「個人再生」には、住宅ローン付住宅を守るために「債権者平等の原則」の適用除外ケースを設け、かつ抵当権の実行を阻止するということで「住宅ローン特則」という特別規定を設けています。

■6.7.について

「個人再生」は大幅に借金を減額できて、しかも手持ちの財産(完全に自分の所有物。ローン支払い中ではダメ!)を取られることはなく手元に残しておける方法ということで非常に魅力的な債務整理といえます。原則はこの通りなのですが、これを貫くと「自己破産」との比較で非常に不公平なことが起きる場合があります。そこで、その不公平を防ぐために「個人再生」には「清算価値保障の原則」が適用されます。

この原則は、手元に残しておく財産の清算価値(その財産を金銭に換算したときの価値)が、法律に則って減額された金額よりも上回る場合は、上回る方の金額を返済しなければ「個人再生」は成立しないということです。

■9.について

「個人再生」には特別規定である「住宅ローン特則」で、ローン付住宅は守られることになりますが、ローン付クルマにはそのような法律規定がないので守られないことになります。ただ、必要性から「別除権協定」という協定を話し合いで結び、担保権を実行しないようにお願いして、クルマを手元に残しておくことができます。

■11.について

資格制限を受ける有資格者は、主に高額なお金を扱うような弁護士、公認会計士、税理士、不動産鑑定士といった資格者に多く見られます。

■12.13.14について

「自己破産」はもはや借金を返済する必要はないので、全く収入がない無職の人でも「自己破産」できます。その反対に債務整理が成立した後でも返済が続く「任意整理」「個人再生」の場合は、きちんと定められた月々の返済額を返済できるような継続的な収入源を確保しておかなければなりません。そもそも、それがないと「任意整理」「個人再生」は認められません。

だから、フリーターであろうと、専業主婦であろうと、それがきちんと確保されているならば原則は認められます。パートもしていない全くの専業主婦の場合は配偶者に返済可能なほどの継続的な収入源があって返済に合意していた場合が想定されます。

■15.ついて

■16.について

■17.について

「任意整理」の場合は、整理する債権を選択して「整理する、整理しない」という区分けすることができるので、うまくやれば保証人に迷惑をけることを防ぐことができます。一方「個人再生」「自己破産」整理する債権を選択できず統一的に処理されるので(債権者平等の原則)、保証人に大きな迷惑を掛ける可能性があります。

■18.19について

■20.21について

「任意整理」は裁判所が介入しないで当事者間の話し合いのみで解決する債務整理方法です。それに対して「個人再生」と「自己破産」は裁判所が介入することで解決する債務整理方法です。だから「任意整理」は裁判所に申し立てることも出廷することもないです。

「個人再生」も「自己破産」も地方裁判所に申し立てることが必要であり、訴訟途中に本人が裁判所に出廷する必要があるかどうかは、債務整理の解決を弁護士に依頼したか、それとも司法書士に依頼したかによって異なってきます。

弁護士は100%訴訟代理人となりえます。司法書士は地方裁判所では訴訟代理人になることはできません。したがって、司法書士に依頼したときは本人が裁判所に出廷することがあり得ます。

■22.23について

官報とは、政府が休日を除くほぼ毎日発行していて、法令の制定・改定、条約制定・改定など、また相続や破産などの裁判に関する情報が掲載している新聞のようなものです。「個人再生」や「自己破産」を行うとこの官報に掲載されます。ただ、一般人がこの官報を購読するなんてことは滅多にないから官報から債務整理(個人再生・自己破産)の事実がバレることはほとんどありません。

「個人再生」と「自己破産」は、例えば共稼ぎの場合、配偶者の給与明細書、源泉徴収票などが必要になってくるし、さらに「自己破産」の場合は財産の差し押さえも生じるので、これらの債務整理手法については同居の家族にバレないようにするのはかなり難しい。

「任意整理」は必要な書類は自分の身分証明書くらいで、家族絡みの書類不要です。仮に郵便物が配達されてくるとしても局留めにしておけば問題ありません。したがって「任意整理」の場合はバレる恐れはほとんどありません。

■24.25について

■借金問題・無料法律相談の案内

日本法規情報-債務整理相談サポート-

日本法規情報-債務整理相談サポート-● 申込みはオンラインで24時間365日可能。複数の事務所を案内

● 登録された全国の法律事務所の中からあなたに合った事務所を案内

● 相談相手の専門家をなかなか決められない人には欠かせないツール

もう少し具体的に言うと、借金問題といってもその有り様は千差万別です。当然に解決へのプロセス及び解決の方法も異なってきます。そういったなか、専門家であっても分野によっては得手不得手があります。だから、この制度は依頼人の希望に十分に応えるために、それに適した専門家を選んで専門家と依頼人を結ぶつけるサービスを行っているのです。そして、一件の依頼につき複数の法律事務所をご案内します。

したがって、初めての方がなんのツテもなく依頼人の希望に沿った事務所を探すのは結構大変なことだし、さらにまだまだ一般人にとっては弁護士事務所の敷居はまだまだ高くて最初から弁護士と相対することになると、緊張して自らの借金問題について正確に伝えられない恐れもあります。だからこそ、依頼人と専門家との間の橋渡しの役割を果たす「日本法規情報」のような存在が重宝されるのです。そして、現在では毎月3000人もの相談者がこの無料相談ツールを利用しています。

「債務整理相談サポート」の申し込みは、オンライン上で24時間どこにいても1分程度で必要項目を入力ができ申し込みが完了します。その後にその入力内容に沿った複数の事務所が案内されます。その手順は基本的には下記の(1)~(6)の順で進みます。依頼人が各々事務所に出向きそれぞれの専門家と面談して、事務所によって濃淡はありますが、依頼人にとって関心事である「あなたに合った借金を減らす方法はあるのか?それは何か?」と「おおよそどのくらい借金が減額されるのか?あるいは全額免責可能なのか?」「どうやってリスクを回避するか?」等々が回答されるので(ここまでが無料)、後はどの法律事務所にそれを実現するための債務整理手続きを依頼するかを依頼人自身が判断して決めることになります。

![]()

(1)電話またはオンライン上のお問い合わせフォームに必要項目に入力して申込する。

(2)相談パートナーより申込日より3営業日以内に電話またはメールにて相談内容の確認と専門家の希望条件をお尋ねします。。

(3)依頼人の要望する条件に合った事務所を複数案内します(平均3~5事務所)。

(4)電話かメールで案内された事務所とやり取りして無料相談の日程を調整する。

(5)依頼人の方から直接事務所に出向いて無料相談を受ける(案内されたすべての法律事務所と無料相談可能)。

(6)無料相談を受けた複数の法律事務所の中から実際に債務整理手続きをお願いする事務所を決めたらをその事務所に依頼する。なお、必ずしも具体的な債務整理手続きを依頼することなく無料相談で終わってもかまいかせん。

![]()