今さら聞けない「グレーゾーン金利」って何?~その正体・生まれた背景~

2023/11/21

![]()

■ 問題の出発点

「グレーゾーン金利」という名称、つまり白でも黒でもない、まさしく灰色状態ということ・・・・。合法でもない、違法でもない金利って、いったいどういうことでしょうか?

でな、なぜ「グレーゾーン金利」なんていうこの曖昧な領域をつくりだされたのか?そうなってしまった原因はなんなのか?

とにかく「金利、利息」というのは、われわれお金を借りる側にとって、もっとも関心ある事項の一つであるため、それが「グレーゾーン」という訳のわからん曖昧な表現で修飾されてると非常に気になりますよね。

そもそも「グレーゾーン金利」なるものが誕生した背景には「金利、利息」に関する規定を設けている「利息制限法」と「出資法」という二つの法律が存在していたことが、まず出発点としてあります。

以下、ちょっと詳しく述べてみます。

■ 利息制限法

まず「利息制限法」から見てみましょう。

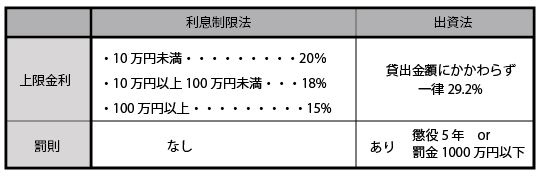

「利息制限法」は貸出の金額(元本)によって、貸出金額によって上限金利が三つに分かれます。年利15% 18% 20%です。

「利息制限法」は貸金業者のみならず、個人が貸し出す場合の約定利息を決める際にも適用される法律です。ただ、この法律には罰則規定がありません。

もし、上限金利(15%~20%)を超える金利をとって貸し出しても罰則されないのです。このことが、「グレーゾーン金利」を生み出すさらなる原因となっています。ここが重要な点です。

■ 出資法

次に「出資法」を見てみましょう。

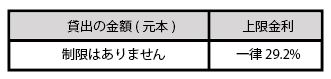

「出資法」には貸出の金額にかかわらず金利は一律で、上限金利は年利29.2%です。

しかも、この「出資法」には罰則規定があって、上限金利を超えると、5年以下の懲役、または1000万円以下の罰金が科せられます。

■ 利息制限法と出資法の守備範囲

金利に関する規定を置いている法律が二つあって、それぞれの上限金利が異なっていて、二つの法律にうち片方にしか罰則規定を設けていないということが、グレーゾーン金利を生み出すさらなる原因をつくっているのです。

上記の比較表をみてみると、

「利息制限法」の上限金利を超えることは、利息制限法違反という法律違反になってしまいますが、罰則規定がないので、いくら高い金利を設定してもなんらの刑罰の対象とはならないのです。つまり、違法だけど貸金業者は具体的なお咎めを受けないのです。

すなわち、貸金業者にとっては罰則規定がない利息制限法なんて全然怖くないあって無いような存在なのです。

じゃあ~、いくら高い金利を設定してもお咎めを受けないから、大丈夫かというとそうはいきません。

そこで、でてくるのは「出資法」の存在です。利息制限法上の金利20%(元本10万円未満の場合)を超えても、29.2%までの範囲は「出資法」では適法であり、ただ、それを超えると刑罰の対象となってしまうのです。

だから貸金業者は「出資法」の上限金利を超えることはしませんし、できません。

そもそも、貸金業者も商売でやっているわけですから、儲けなければなりません。儲けるための一つの方法は、言うまでもなくできるだけ高い金利を設定することですよね。

そこで、貸金業者は、この二つの法律の守備範囲に着目して、利息制限法を超える金利を設定することは、利息制限法違反となり本来許されないことです。でも、罰則規定がないのです。それをいいことに、利息制限法を無視して20%を超えて「出資法」の上限金利29.2%を限度に貸出金利を設定したのです。

金利20%(元本10万円未満の場合)を超えるところから、金利29.2%までの範囲は「利息制限法」では違反ですが、「出資法」では適法なので、巷ではその合わせ技でその範囲内を「白」でもない「黒」でもない「グレーゾーン金利」と名付けたのです。

大手中小を問わずほとんどの貸金業者は儲けるために、その範囲内の上限金利である29.2%に貸出金利を設定したのです。

■ グレーゾーン金利の消滅

思うに、儲けたいからこそ、利息制限法に罰則規定がないのをいいことに、グレーゾーン金利(上限29.2%)内での金利設定をしたというのは、貸金業者の一つの本音でしょうが、

CMをガンガン流して、誰でも知っている大手の貸金業者が、利息制限法に違反する高い「利息」を堂々と取っている根拠として、ただ、法律違反だけど罰則規定がないからという理由だけではあまりにも情けないです。

そこで、利息制限法上は違法のグレーゾーンを黒ではない一応は合法なんだということを説明するために、当時の貸金業法の「みなし規定」を持ち出していました。下記の文章を読んでください。

それは、当時の貸金業法(旧貸金業法 第43条1項)で「みなし規定」というのがあって、それは「利息制限法を超える金利は違法だから、借金した側は本来そこは支払い義務がないわけですが、でも「債務者がそれを任意で支払うのであれば、(任意性あり)それを受け取っても構わないですよ」という規定で、それが一応合法とする理由づけとなっていました。つまり、債務者(借金した人)が自分の意思で高い金利を支払うのであれば、貸金業者側はそれは受け取っても構わないということです。

貸金業者が業として行う金銭を目的とする消費貸借上の利息の契約に基づき、債務者が利息として任意に支払った金銭の額が、利息制限法第一条第一項 に定める利息の制限額を超える場合において、その支払が次の各号に該当するときは、当該超過部分の支払は、同項の規定にかかわらず、有効な利息の債務の弁済とみなす。

貸金業者の連中は、グレーゾーン(利息制限法では違法)を「みなし規定」で一応合法と説明してきたのです。

ところが、そもそも本当にそこには「任意性」があるのか?、数々の裁判で問題となっていました。

貸金業者側は利息制限法に違反する「グレーゾーン金利」を債務者が支払うという行為は、まさに「任意性」ありと主張するのです。

でも、これっておかしな話です!!!

債務者はそもそもその金利(グレーゾーン金利)では支払い義務がないなんてことは知らないわけで、「任意」というためには支払い義務がないことを十分に分かっていながら、あえて自分の意思で支払っている、支払わないという状況が備わっていることが必要なはずです。

そもそも、債務者の立場は、貸金業者に対して弱い立場にあるのが普通です。仮に不利な条件と分かっていても、断れない債務者がほとんどです。

さらに、金銭消費貸借契約書には必ず「期限利益の喪失約款」というものが付いていて、これは「約束の期日に返済ができなかったら、残金一括請求する」ということを示す約款です。

この約款は暗黙的に法的に支払いを強制している、支払い義務があることを示しています。つまり、仮に利息制限法違反の違法利息だと分かっていて本来は支払わなくてもいい金額だと理解していながらも、支払わないと「返済期日に遅れたら残金一括請求します」と強行に支払い要求の姿勢を示すのは、明らかに矛盾で任意性が欠如しています。

したがって、ついに2006年最高裁は、グレーゾーン金利での利息の支払いに「任意性」を否定され旧貸金業法第43条1項の適用はないとしたのです。

これによって「グレーゾーン金利」は完全にブラックゾーン金利となったのです。つまり、完全違法金利になったのです。

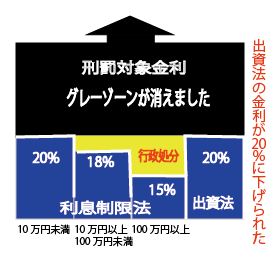

この2006年の最高裁判決を経て、2010年に利息制限法、貸金業法、出資法は一斉に改正されて、出資法の金利は20%にまで引き下げられ、利息制限法違反にも行政処分の罰則規定が付くことになりました。さらに旧貸金業法第43条1項の「みなし規定」も廃止されたのです。

これで、法律的に「グレーゾーン金利」問題は完全に解決したことになります。

2010年の法改正により、下記の図のイメージになります。

グレーゾーン金利が法律的にも廃止されてなくなったとしても、その分の金利をとられたままの人がいるはずです。その分の金額は「過払い金」として貸金業者は返還しなければなりません。でも、貸金業者の基本的態度は「過払い金」があることに気づいて返還請求してきた人のみに返還を「検討」するという立場を取っているのです。

だから、法令改正以前の貸し出し金利に絡んでの貸し借りがある人は、返済中、完済にかかわらず一回、専門家の弁護士、司法書士に相談してみる必要があります。思いがけなく大きな金額が「過払い金」として戻ってくるかもしれません。

とりあえず、無料法律相談をしてみてください。過払い金があるかどうかを判断します。

■ 借金問題・無料法律相談のご案内

日本法規情報-債務整理相談サポート-

日本法規情報-債務整理相談サポート-● 申込みはオンラインで24時間365日可能。複数の事務所を案内

● 登録された全国の法律事務所の中からあなたに合った事務所を案内

● 相談相手の専門家をなかなか決められない人には欠かせないツール

もう少し具体的に言うと、借金問題といってもその有り様は千差万別です。当然に解決へのプロセス及び解決の方法も異なってきます。そういったなか、専門家であっても分野によっては得手不得手があります。だから、この制度は依頼人の希望に十分に応えるために、それに適した専門家を選んで専門家と依頼人を結ぶつけるサービスを行っているのです。そして、一件の依頼につき複数の法律事務所をご案内します。

したがって、初めての方がなんのツテもなく依頼人の希望に沿った事務所を探すのは結構大変なことだし、さらにまだまだ一般人にとっては弁護士事務所の敷居はまだまだ高くて最初から弁護士と相対することになると、緊張して自らの借金問題について正確に伝えられない恐れもあります。だからこそ、依頼人と専門家との間の橋渡しの役割を果たす「日本法規情報」のような存在が重宝されるのです。そして、現在では毎月3000人もの相談者がこの無料相談ツールを利用しています。

「債務整理相談サポート」の申し込みは、オンライン上で24時間どこにいても1分程度で必要項目を入力ができ申し込みが完了します。その後にその入力内容に沿った複数の事務所が案内されます。その手順は基本的には下記の(1)~(6)の順で進みます。依頼人が各々事務所に出向きそれぞれの専門家と面談して、事務所によって濃淡はありますが、依頼人にとって関心事である「あなたに合った借金を減らす方法はあるのか?それは何か?」と「おおよそどのくらい借金が減額されるのか?あるいは全額免責可能なのか?」「どうやってリスクを回避するか?」等々が回答されるので(ここまでが無料)、後はどの法律事務所にそれを実現するための債務整理手続きを依頼するかを依頼人自身が判断して決めることになります。

![]()

(1)オンライン上のお問い合わせフォームに必要項目に入力して申込する。

(2)相談パートナーより申込日より3営業日以内に電話またはメールにて相談内容の確認と専門家の希望条件をお尋ねします。。

(3)依頼人の要望する条件に合った事務所を複数案内します(平均3~5事務所)。

(4)電話かメールで案内された事務所とやり取りして無料相談の日程を調整する。

(5)依頼人の方から直接事務所に出向いて無料相談を受ける(案内されたすべての法律事務所と無料相談可能)。

(6)無料相談を受けた複数の法律事務所の中から実際に債務整理手続きをお願いする事務所を決めたらをその事務所に依頼する。なお、必ずしも具体的な債務整理手続きを依頼することなく無料相談で終わってもかまいかせん。

![]()