「任意整理」すると直ちに強制執行(強制競売)される? ~強制執行の対象は「給与・動産・現金・クルマ・不動産・銀行預金」~

2023/05/31

■ 貸金返還請求権を具体化するために強制執行(強制競売)できる対象財産は?

(1) 給与・賃金 (一部差し押さえ禁止領域あり)

(2) 動産 (例えば高級家財道具などが差押え可能)

(3) 現金 (手持ちの現金は動産扱いで99万円を超える金額は差押えが可能)

(4) クルマ (評価額が20万円以上のクルマは差押え可能)

(5) 不動産 (土地・建物)

(6) 銀行預金 (差し押さえ禁止領域なし)

■借金問題の無料法律相談のご案内

・日本法規情報 (債務整理相談サポート)

![]()

■ 強制執行(強制競売)には「債務名義」が必要

返済しきれない借金を「任意整理」すると、貸主(債権者)は直ちに強制執行を仕掛けることができるか?

それはできません。

借主(債務者)が借金の返済を滞ったというだけで、また債務整理の一つである「任意整理」という手続きをとっても、それだけで、直ちに貸金業者(債権者)が借主(債務者)の給与、その他財産を強制執行(差押え)することはできません。

実際に貸主(債権者)が担保権を持たない一般債権者が強制執行(差押え)を行なうためには、「債務名義」という公文書を取得することが必要です。だから、債権回収を図りたいならば、まずは「債務名義」の取得をめざします。取得して初めて強制執行(差押え)が可能になるわけです。

ただ「債務名義」は貸主(債権者)が申し立てればすぐに取得できるものではなく、一定の手続きと一定の時間が必要となります。

だから、借主(債務者)側としては、一見ある程度の時間的余裕があるように思われますが、強制執行する対象物を隠されたり散在するのを防ぐためにも貸主(債権者)はこれらの手続きを水面下で行なうこともしばしばなので、借主(債務者)が気づいたときは一気に強制執行される寸前の危険領域に入っていることも十分あり得ます。

だから、それを避けるためには、きちんと返済するか、貸主(債権者)と話し合いをもつか、専門家(弁護士・司法書士)に相談するか、対処が必要です。

●「借金滞納」から「支払督促」までの流れ

⇒https://site-affiliate10.com/2133

●「支払督促」から「強制執行」までの流れ

⇒https://site-affiliate10.com/17769

債務名義に記されている貸主の借主に対する貸金+遅延利息等の返済請求権を具体的に実現させるために、貸主(債権者)の申し立てにより国家機関(裁判所)が強制力を発動し貸主(債権者)の債権回収を実現する手続きをいいます。

例えば、貸金返還請求権訴訟で勝訴確定判決を得ると、貸主(債権者)は借主(債務者)に貸した金額、および利息と遅延利息を含めた「すべての金額を返せ!」という請求権が法的に有効だと認められたことになります。でも、借主(債務者)がその判決(借主側からすると敗訴判決)を無視してなかなか返済に応じないこともあります。その宙ぶらりんな状況を打破し金額の確実に回収を図るために、強制執行手続きがあるのです。

※「債務名義」とは、

強制執行により実現されるべき請求権の存在、範囲、債権者、債務者が記された公の文書のことです。強制執行をするには「債務名義」を取得することが必要です。

仮に真正な契約書(借用書・金銭消費貸借契約書など)であっても、それは私人間で締結された公的な文書ではないので「債務名義」にはなりません。それ専用の手続きを経て取得しなければなりません。裁判所で作成した和解調書、確定判決、仮執行宣言付判決、仮執行宣言付支払督促、公証役場で作成した公正証書などが債務名義となります。

■ 貸金返還請求権を実現するために強制執行(差押え)できる財産は?

● 給与

● 動産

● 現金

● クルマ

● 不動産(土地・建物)

● 銀行預金

(1) 給与・賃金 (一部差し押さえ禁止領域あり)

「給与」に対して強制執行はできます。でも、正確に言うと「給与」そのものに執行するのではありません。

借主の勤務先(給与支払者)に対する「給与債権(「給与を支払え!」という請求権)」に対して強制執行するということです。だから、「債権執行」ということになります。決して「現金」そのものに対する執行ではありません。

だから、借主(債務者)の勤務先が分かっていないと「給与」に対する強制執行(差押え)はできません。でも、強制執行(差押え)ができれば、貸主(債権者)は債権回収金額がすべて満たされるまでの間、毎月毎月継続して差押えが行えることになります。

ですから、貸主(債権者)にとっては、とても使い勝手がいい強制執行といえます。

でも、給与は生活を維持していくうえで最も重要な収入源であるといえます。だから、その大部分を差押えの対象にできてしまうとすると借主(債務者)の経済生活はたちどころに破綻してしまいます。

だから、差押えの対象となるのは手取りの1/4の金額であり、残りの3/4の金額が差押え禁止債権となって借主(債務者)の銀行口座に振り込まれて借主(債務者)が自由に使えます(差押えの範囲/原則規定)。

例えば、給与手取り額が30万円だった場合は、その1/4の75,000円が差押えの対象となり、3/4の22万5,000円が差押え禁止債権として借主(債務者)の手元に入ることになるのです。

ただし、手取り額が45万円でその3/4が「政令で定める基準額33万円(給与が月給制の場合の基準額)」を超えるときは、45万円から33万円(基準額)を引いた12万円が差押えの対象となる差押え債権となり、残りの33万円が差し押さえ禁止債権となって借主(債務者)が自由に使える金額となります。(差押えの範囲/特別規定)

もし、手取り額の3/4が「政令で定める基準額33万円」を超えない場合は、原則規定に述べた1/4が差押えの対象、3/4が差押え禁止債権になります。

「給与」に対する強制執行は1回の差押え金額は少なく完済まで時間もかかるかもしれませんが、差押えしやすく確実に取り立てられるのでこの方法は借金回収には頻繁におこなわれます。

以上の給与債権の強制執行(差押え)の範囲、裏を返せば強制執行禁止の範囲ついての詳細は、下記の関連記事の該当箇所を参照してください。

(2) 動産 (例:家財道具などは高級品のみ差押え可能)

動産に対して強制執行はできます。動産の範囲は非常に広いです。不動産とは土地とその定着物をいい、不動産以外の物はすべて動産と思っていいです。

例えば車、家電、家具、パソコンなどはもちろん、アクセサリーや筆記用具、ティッシュやハンカチなども動産です。要は基本的に動かせるモノが動産です。動産に対する強制執行(差押え)は「動産執行」といいます。

借主(債務者)の中には不動産を持っていない人はいても、動産を持っていないという人はいないはずです。でも、その動産が金銭的に価値あるものかどうかは全く別の話で、貴金属や宝石ならともかく価値がないものも結構あるので、動産執行は手続きが簡単だからといって回収できる金額面からいうと空振りになるケースも決して少なくありません。

とはいえ、価値の有無にかかわらずあらゆる動産に対して強制執行可能とすると債務者は身ぐるみ全て剥がされ生活できなくなってしまいます。そこで差押え禁止財産というものを定めています。

差押え禁止とされる動産はかなりの数があって、基本的に日常生活上欠かせない必需品であったり、仕事上無くては困るもの、あるいはプライバシーの保護や宗教、教育、社会福祉などに寄与するモノなどが差押え禁止となっています。

以上のことから、動産執行は執行しやすい給与や預貯金に比べて強制執行の優先順位は低いです。

~具体例~ 下記の関連記事にある該当箇所を参照してください。

家財道具などは基本的には日常生活するうえで不可欠な品物といえますが、売却すれば数十万円、数百万円といった高級家具だった場合は強制執行(差押え)が可能なモノと評価されることはあります。

(3) 現金 (一部差し押さえ禁止領域あり)

「現金」は動産扱いとなります。したがって「現金」に対する強制執行は可能で「動産執行」になります。

以前は、破産財団に帰属しない自由財産の現金の額は、標準的な世帯の2か月分の必要生計費を勘案して定められる額の66万円以下とされていましたが、平成16年の破産法の改正でこの66万円に2分の3を乗じた金額の99万円以下までを引き上げられて自由財産とすることになりました。

したがって、99万円を超える現金は強制執行できる対象となります。

66万円以下から99万円以下に自由財産である差押えが禁止される現金額が引き上げられましたが、条文上に99万円という数字は表れていません。99万円という数字が導き出される法文解釈は下記の関連記事の該当箇所を参照してください。

(4) クルマ (評価額が20万円を超えたのクルマは差押え可能)

クルマはオートローンをすでに完済しているクルマについては、購入者の所有資産・財産であり強制執行(差押え)の対象となります。

ただ、東京地方裁判所の自由財産拡張類型に照らして評価額が20万円以下のクルマの場合は、強制執行の対象とはならず差押え禁止財産(自由財産)として処分対象から外れて手元に残せます。だから、時価を明らかにするために中古車業者等に査定証を作ってもらう必要があります。

だいたい国産車で普通車は6年以上、軽自動車や商用車では4年以上経過しているクルマは無価値と評価され自由財産と評価されるケースが多いです。ただ裁判所によって判断が異なる場合があるので注意が必要です。

もっとも、クルマの場合も動産と同様に執行しやすい給与や預貯金に比べて強制執行の優先順位が低いです。理由はクルマは競売しないと換金できないし、移動や保管に費用がかかるからなど執行の利便性が低いからです。ただ、勤務先(給与債権)や銀行預金(後述)などと違ってクルマは見つけやすいからその点は利点でもあります。

換金目的ではなく、なかなか返済しない相手に返済を促すために、クルマに対する差押えを利用することもあります。

もし、オートローンがまだ残っている場合は、クルマの所有権がまだ信販会社がもっているから、仮に評価額が20万円以下であっても所有権留保の特約が付いていて、それは担保権の一つだから「別除権」として債務名義がなくても信販会社は担保権を実行して当該クルマを引き上げてしまいます。※担保権は債務名義がなくても、担保権実行して優先弁済を受けられる。

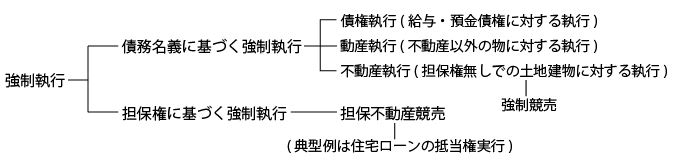

(5) 不動産 (土地・建物)

借金を返済しない借主(債務者)に対して、強制的に行なう債権回収手段としては、まずは(1)で述べた「給与」とか、また(6)で述べる「銀行預金」を充てにするのが通常です。

でも、必ずうまくいくとはかぎりません。

そういう場合で借主が不動産を所有していたら、一般的に土地 建物といった不動産は非常に高額で資産価値の高いモノといわれているので、当然に不動産に強制執行を仕掛けて債権回収を図ることができ、しかも一括で回収できる可能性もあります。

だから、うまくいけばその効果は非常に大きいです。

ところで、不動産から強制執行でもって債権回収を図る競売手続には「強制競売」と「担保不動産競売」の二つがあります。

「強制競売」とは、当該不動産に担保権(抵当権など)をもっていない場合で、債務名義に基づいて不動産を差押え・強制執行することで、不動産を強制的に売却・換価しその売却代金を自らの債権の回収に充てる手続きをいいます。

だいたい、税金などを滞納している場合に国が不動産を強制的に売却して、そこから税金の滞納分に充てるわけですが、その競売手続が「強制競売」となります。但し、滞納処分に対する強制執行では、すでに行政側が債務名義を持っているので、改めて行政側が債務名義を取るための手続きはいりません。

「担保不動産競売」とは、不動産に担保権(抵当権)をもっている場合にその担保権(抵当権)を実行し、裁判所を通して強制的に売却・換価してその売却代金から他の無担保債権者に優先して自らの債権の回収に充てることができる手続きをいいます。

だいたい、住宅ローンを返済している場合は当該不動産には銀行or住宅ローン会社がローン債権担保のために抵当権を設定しているのが通常であり、もし住宅ローンの返済が困難になり、それにもかかわらず放置していると、銀行or住宅ローン会社(※実際は代位弁済した保証会社)は抵当権を実行して優先して債権回収を図る競売手続はこの「担保不動産競売」となります。

一応、ここでは説明は「強制競売」を念頭においています。

思うに「強制競売」を申し立てて実際にやるには、様々な書類作成や手続きを要し、費用も裁判所に納付する予納金に登記費用も合わせてのかなりの高額になります。さらに、対象となる不動産には担保権(抵当権など)が設定されていて、もし抵当権等を実行される(担保不動産競売)と担保権者に優先的に債権の回収がなされてしまうので、強制競売を申し立てたにもかかわらず、自分のところに配当が回ってくるのか怪しくなってくることがあります。だから、事前に当該不動産に絡む権利関係の調査・確認は徹底的に行なう必要があります。

しかも「強制競売」の申し立てから実際に売却・換価して債権回収にいたるまで通常半年から1年くらい長くて2~3年かかってしまうこともあって「債権執行」に比べてかなりの時間がかかります。

「強制競売の流れ」については下記の関連記事を参照してください。

競売手続 (不動産強制競売)とは? その流れは?

「担保不動産競売の流れ」については下記の関連記事を参照してください。

競売手続(担保不動産競売)とは?~その流れを知って「任意売却」で最悪の事態を回避しよう~

(5) 銀行預金 (差し押さえ禁止領域なし)

銀行預金に対する強制執行(差押え)も(1)で述べた給与に対する強制執行(差押え)と同じで債権執行の部類でその頻度は高いです。

銀行の預金額に対する強制執行(差押え)は預貯金額の全額が対象ターゲットになっていて差押え禁止債権というものはありません。給与のように強制執行(差押え)の対象は原則手取り額の1/4に限っていて、残りの3/4は自由財産、差押え禁止債権というような範疇はないのです。

だから、貸金債権が50万円で強制執行(差押え)の対象となる預金額が80万円だった場合、50万円全額が回収できて預金残額は30万円となります。貸金債権が100万円で預貯金額も100万円だった場合は、100万円全額が差押え対象となり、その結果預金残額はゼロということになります。

そういった面をみれば非常に使い勝手が良い方法ですが、問題は、銀行口座の場合借主(債務者)の口座が何銀行の何支店にあるかということを把握しておかないといけません。でないと、強制執行(差押え)の効果はまったく発揮しないということになります。

また、貸金債権が200万円あって銀行口座も特定できたにもかかわらず、強制執行(差押え)時に預貯金額が3万円だったらせっかくの強制執行(差押え)は空振りに終わることになります。

そして、預金債権に対する強制執行(差押え)は、差押えの時点の口座残額に1回の強制執行(差押え)を行うことで強制執行は終了となります。2回目以降はできません。

だから、差押え時点では口座残高は3万円だったが、その翌日に売掛金300万円が入金されても、もはやその口座に再度強制執行(差押え)することはできないのです。

以上、預金債権に対する強制執行(差押え)は、うまくいけばドンピシャつぼにハマりますが、調査力とタイミングが成否に大きく影響します。

■ 借金問題・無料法律相談のご案内

日本法規情報-債務整理相談サポート-

日本法規情報-債務整理相談サポート-● 申込みはオンラインで24時間365日可能。複数の事務所を案内

● 登録された全国の法律事務所の中からあなたに合った事務所を案内

● 相談相手の専門家をなかなか決められない人には欠かせないツール

もう少し具体的に言うと、借金問題といってもその有り様は千差万別です。当然に解決へのプロセス及び解決の方法も異なってきます。そういったなか、専門家であっても分野によっては得手不得手があります。だから、この制度は依頼人の希望に十分に応えるために、それに適した専門家を選んで専門家と依頼人を結ぶつけるサービスを行っているのです。そして、一件の依頼につき複数の法律事務所をご案内します。

したがって、初めての方がなんのツテもなく依頼人の希望に沿った事務所を探すのは結構大変なことだし、さらにまだまだ一般人にとっては弁護士事務所の敷居はまだまだ高くて最初から弁護士と相対することになると、緊張して自らの借金問題について正確に伝えられない恐れもあります。だからこそ、依頼人と専門家との間の橋渡しの役割を果たす「日本法規情報」のような存在が重宝されるのです。そして、現在では毎月3000人もの相談者がこの無料相談ツールを利用しています。

「債務整理相談サポート」の申し込みは、オンライン上で24時間どこにいても1分程度で必要項目を入力ができ申し込みが完了します。その後にその入力内容に沿った複数の事務所が案内されます。その手順は基本的には下記の(1)~(6)の順で進みます。依頼人が各々事務所に出向きそれぞれの専門家と面談して、事務所によって濃淡はありますが、依頼人にとって関心事である「あなたに合った借金を減らす方法はあるのか?それは何か?」と「おおよそどのくらい借金が減額されるのか?あるいは全額免責可能なのか?」「どうやってリスクを回避するか?」等々が回答されるので(ここまでが無料)、後はどの法律事務所にそれを実現するための債務整理手続きを依頼するかを依頼人自身が判断して決めることになります。

![]()

(1)オンライン上のお問い合わせフォームに必要項目に入力して申込する。

(2)相談パートナーより申込日より3営業日以内に電話またはメールにて相談内容の確認と専門家の希望条件をお尋ねします。。

(3)依頼人の要望する条件に合った事務所を複数案内します(平均3~5事務所)。

(4)電話かメールで案内された事務所とやり取りして無料相談の日程を調整する。

(5)依頼人の方から直接事務所に出向いて無料相談を受ける(案内されたすべての法律事務所と無料相談可能)。

(6)無料相談を受けた複数の法律事務所の中から実際に債務整理手続きをお願いする事務所を決めたらをその事務所に依頼する。なお、必ずしも具体的な債務整理手続きを依頼することなく無料相談で終わってもかまいかせん。

![]()