自己破産でも手元に残せる「自由財産」と「自由財産の拡張(残せる財産を増やしたい!!)」

2023/06/12

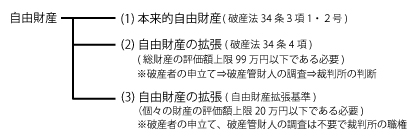

■自由財産の分類

(1) 本来的自由財産について(拡張されない法律上の自由財産)

① 99万円以下の現金について~その数字の法的根拠~

② 差し押さえ禁止債権について

③ 新得財産について

④「破産管財人が破産財団より放棄した財産」について

(2) 自由財産の拡張について(本来的自由財産だけだと不十分)

(3) 「自由財産拡張基準」について

~東京地方裁判所の「自由財産拡張基準」について~

① 残高(同一種目が複数ある場合は合計額)が20万円未満の預貯金は自由財産

② 評価額が20万円未満のクルマは自由財産

③ 20万円未満の保険の解約返戻金は自由財産

④ 退職金債権

■自由財産の拡張について~まとめ~

■借金問題・無料法律相談の案内

● 日本法規情報 (債務整理相談サポート)

![]()

■ 自由財産とは?その趣旨は?

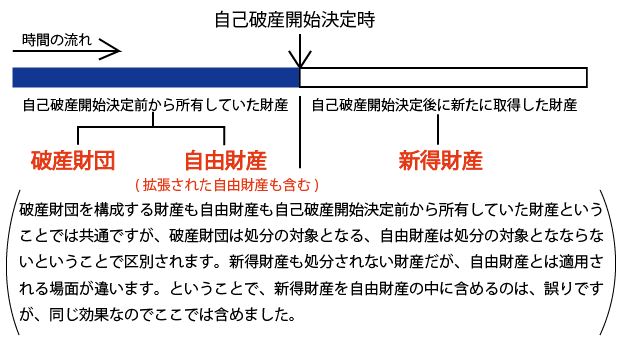

「自己破産」は、破産手続に従って破産者(債務者)が保有する一定の価値ある財産を換価処分(現金化)して、債権者への返済に充てるために弁済・配当する債務整理です。

そして、その見返りに換価処分した財産を債権者への弁済・配当に充てた後、未だに借金が完済できずに残っていても、免責手続に従ってその借金すべては返済する必要はなくすべて免責・免除される、つまりこれをもって借金はチャラになるという制度です。

ただ、破産することでいくら借金がゼロになっても、手持ちの財産の何から何まですべてを没収・処分されてしまったら破産者のその後の生活が立ちいかなくなります。だから、破産者が所有する一定の財産は破産管財人に換価処分されない財産として破産者が所有し使用できるのです。この一定の財産を「自由財産」といいます。

「自由財産」とは、自己破産しても処分されない財産を言います。

自己破産によって損害を受ける債権者に十分な配慮をしたとしても、なお、破産者のこれからの生活を守るために債権者に弁済・配当すべきではない破産者の手元に置いておける財産のことをいいます。

法律的にいうと、破産財団に帰属することはなく、破産手続によって換価処分されることはなく、破産者(債務者)が自由に管理、処分することができる財産のことです。

| 処分対象財産 | 一定の価値があり破産財団に組み込まれ換価処分後に債権者に弁済・配当される財産。 |

| 自由財産 | 破産財団に組み込まれず自己破産後でも手元に残せて破産者が自由に使える破産者の財産。 |

自己破産手続開始時、両者は元々は破産者の財産として同一ですが、一定の基準の下で両者は表裏一体の関係になります。「左」は処分される財産。「右」は処分されない財産です。

処分の対象となる財産が自由財産の上限を超え、換価処分(現金化)できる財産ならば「管財事件(通常は少額管財事件)」として破産手続が進められます。そうでなければ、つまり処分対象になる財産がなければ原則「同時廃止」となります。

関連記事:自己破産手続では「管財事件」と「同時廃止」の2種類 ある ~両者の特徴と振り分け基準は?費用の違いは?~

法律上「自由財産」とされる財産は次章(2)で示す破産法34条に列挙されています。

ただ、個々人が抱えている生活状況、困窮状況は違っているし、それによって最低限の生活に必要な財産等も当然違ってきます。そうなると「自由財産」の領域を破産法34条(同条4項を除く)で定められたものに限定する、これを本来的自由財産といいますが、それだけでは破産者の生活再建に向けて十分な寄与を果たせない恐れがあります。

つまり、条文に記載されている以外の財産でも、最低限の生活条件を維持、継続するのにどうしても必要なモノがあれば差押え処分対象から外して自由財産として破産者に保有を認めるべきなのです。

そこで、破産法は34条4項で、その財産が今後の破産者の日常生活と経済再生に必要不可欠のものといえるのかどうか、という視点を十分に踏まえて「自由財産」の範囲を拡張できるとしています。

自由財産の拡張が認められると、その財産は法律上規定がある通常の自由財産、つまり本来的自由財産と同列に扱われ破産管財人の処分対象から外れます。

この「自由財産の拡張」については後述の章で説明します。

■ 自由財産の分類

以下、順番に述べていきます。

以下、順番に述べていきます。

(1) 本来的自由財産について(拡張されない法律上の自由財産)

「本来的自由財産」とは、裁判所の個別許可を必要とせず、破産法上当然かつ無条件に破産財団に属さないものとされ、破産者(債務者)が自由に管理処分できる財産のことをいいます。自己破産しても自由に使うことができる財産です。

①「99万円以下の現金」・・・・・・・・・・・・(破産法34条3項1号)

②「差し押さえ禁止財産」・・・・・・・・・・・(破産法34条3項2号)

③「新得財産」・・・・・・・・・・・・・・・・(破産法34条1項の反対解釈)

④「破産管財人が破産財団より放棄した財産」・・(破産法78条2項)

上記の本来的自由財産の分類は破産法上分かりやすく示されているので、換価処分の対象になるのか、それとも自由財産の対象となるのか、この本来的自由財産のレベルでは明確に分かります。

①「99万円以下の現金」について~その数字の法的根拠~

まず、前提として抑えておきたいことは、この「現金」とは、手元にある手持ちのお金のことです。銀行等に預けている「預金」とは、あくまで預金者の銀行等に対する預貯金払戻請求権(預金債権)という「債権」として存在するので、ここでいう「現金」とは違います。まず、このことをしっかり理解しておいてください。

さて、この「99万円以下の現金」は自由財産とされているわけですが、

なぜ、99万円なんだ・・・。でも、99万円という数字は法文で明確に書かれてはいません。

99万円以下という数字を導き出すメインの条文は下記の改正された破産法の条文です。

破産者が破産手続開始の時において有する一切の財産(日本国内にあるかどうかを問わない。)は、破産財団とする。

● 破産法 第34条3項1号

第1項の規定にかかわらず,次に掲げる財産は,破産財団に属しない。

一 民事執行法(昭和54年法律第4号)第131条第3号に規定する額に2分の3を乗じた額の金銭

※「破産財団に属しない」ということは、処分の対象にはならないということで、要は「自由財産」ということを意味します。

これまでは、破産財団に含まれない自由財産の金銭の額は、標準的な世帯の2か月分の必要生計費を勘案して定められる額66万円以下とされましたが、平成16年の破産法改正により、破産法34条3項1号で「2分の3を乗じた額の金銭」という文言が付け加えられました。これによって99万円以下まで引き上げられて自由財産とすることになりました。この99万円以下という数字は破産法と民事執行法、民事執行施行令の条文解釈によって出てきます。

2. じゃあ~、2分の3を乗じた結果、算出された99万円という金額をを導き出すための元の金額はいくらかというと、それは民事執行法131条3号で定められていると言われています。ただ、その条文には「標準的な世帯の2月間の必要生計費を勘案して政令で定める額の金銭」と記載されているだけで具体的な数字では表示されていません。

「標準的な世帯の二月間の必要生計費を勘案して政令で定める額の金銭」

3. では、その政令で書かれている金額とはいくらか、そしてどこに記載されているかというと、民事執行施行令1条には「66万円」と書かれています。つまり「標準的な世帯の2月間の必要生計費を勘案して政令で定める額の金銭」とは「66万円」ということです。

民事執行法(以下「法」という。)第131条第3号(法第192条において準用する場合を含む。)の政令で定める額は、66万円とする。

4. ということは、最初(破産法34条3項1号)に戻って「66万円」に3/2を乗じた金額「99万円」となり、それが「自由財産」となるのです。66万円×3÷2=99万円

「99万円以下の現金」は、処分される対象の財産から外されて「自由財産」として、破産者が自由に使うことができる財産となるのです。

もし100万円の現金を持っていたら、99万円を超えることになるから100万円全額が「破産財団」に入って破産手続を経て各債権者に弁済・配当されます。差額の1万円のみが処分対象になるわけではありません。

もし、99万円の財産以外何も財産を持っていなければ、管財事件を経ることなく「同時廃止」になります。

もっとも、99万円以下の現金であっても、東京地裁では、20万円以上の現金をもっていれば「同時廃止」ではなく、管財事件(通常は少額管財事件)に移行する運用を採っています。だから、ほかに財産がなくて99万円の現金をもっているときは、その99万円はすべて自由財産となりますが、手続としては管財事件となるので、予納金は20万円となります。したがって、自由に使える金額は79万円となります。

つまり、99万円の中から予納金等の20万円は費やされますが、99万円の範囲内はあくまで自由財産なので、その中から債権者への弁済、配当されることはないということです。

②「差し押さえ禁止財産」について

破産財団に組み入れられ、処分の対象となる財産は差押えが許される財産でなければなりません。差し押さえが許されない、つまり差し押さえが禁止されている財産は処分の対象とはならず自由財産となります。

基本的には生活を成り立たせるに密接に関連ある動産、債権が「差し押さえ禁止財産」と解されています。詳しくは、民事執行法に規定されている「差し押さえ禁止動産」や「差し押さえ禁止債権」がそうです。

ーa.「差し押さえ禁止動産(自由財産)」とは?ー

・生活に欠かせない衣服、寝具、家具、台所用品、畳および兼具(民事執行法131条1項)

・一か月間に必要な食料、燃料(同法131条2項)などなど(同法131条14項)までの14項目です。

但し、高級家電、高級家具は自由財産の範囲を超えて処分対象となるでしょう。

ーb.「差し押さえ禁止債権(自由財産)」とは?ー

・退職手当などの性質の債権の3/4相当部分(同法152条2項)

・債務者が国及び地方公共団体以外の者から生計を維持するために支給を受ける継続的給付に係る債権の3/4相当部分(同法152条1項1号)

・その他、国民年金、厚生年金、共済年金などの公的年金の受給権。失業保険の給付金債権。生活保護の受給権。などなど

なお、差し押さえ禁止債権の「給与」等に関しては、上記の3/4規定以外にも特別規定があります。その詳細ついては下記の関連記事の該当箇所を参照。

上記の差し押さえ禁止債権一覧をみると、例えば、退職金債権は、その3/4相当部分が差し押さえ禁止債権となり処分ができない自由財産になります。そして、残りの1/4相当部分の債権が差し押さえが可能債権として処分対象となり各債権者に比例配当されます。

ところで、この退職金債権の金額とは、将来定年等で実際に退職する際にもらえる金額を基準とするのではありません。あくまで自己破産手続開始決定時点で退職したらもらえるであろう金額を基準とします。

だから、そのときの金額の3/4相当部分が差し押さえ禁止債権であり自由財産ということになります。そして1/4相当部分が破産財団に組み入れられ処分対象となります。

・すでに退職しているが、まだ退職金はもらっていない場合

⇒この場合は、退職金はまだもらっていないとはいえ、すでに退職しているわけだから近日中に退職金が支給されるのは、間違えなく確実なので「自由財産の拡張」を考えるまでもなく、152条の適用があって3/4相当が差し押さえ禁止債権として自由財産で、1/4相当部分が処分の対象になるとします。

・まだ退職もしていないが、破産手続中に退職することが決まっている場合

⇒この場合も、退職することが破産手続き中にすることが決まっているわけで、退職すれば当然近いうちに退職金が支給されるのが確実なので、これも152条の適用があって同じように3/4相当分が差し押さえ禁止債権として自由財産で、1/4相当部分が破産財団に組み込まれ処分の対象になり債権者に配分されます。

なお、すでに退職金を破産手続きの開始前に受取ってしまっている場合は、今回の退職金債権の問題ではなくて通常の「預金」or「現金」の問題になります。つまり、それが現金として手元にあるなら「現金99万円まで」が本来的自由財産となり、口座にあるなら「預貯金20万円以下」は、後述の自由財産拡張基準(東京都)で拡張された自由財産となります。「預貯金20万円を超える」場合は、その全額が破産財団に組み込まれて処分対象となり債権者に配分されます。

![]()

ただ、この退職金債権については、実際はそれで終わるような単純な問題ではありません。

1/4相当部分が破産財団に組み込まれて各債権者に比例配当される金額だといっても、破産者本人は今退職する気なんてさらさらなく、当然退職金を手にしていないわけで、実際に退職金を手にする見込みはあって、何年も先、いや何十年も先になるのが確実な場合があります。

この場合には民事執行法152条を素直に適用すると破産者本人にかなりの不利益を生じてしまうことになるので、後述する「自由財産拡張基準(東京都)」でもって対処するのが通例となっています。後述参照。

③「新得財産」について

破産財団に組み入れられて処分の対象となる財産は、破産手続開始時に破産者が有している財産でなければなりません。

だから、破産手続開始後に破産者が新たに取得した財産は処分の対象となる財産とはなりません。この新たに取得した財産のことを「新得財産」といって「自由財産」と同じで破産者の保有が許されています。

④「破産管財人が破産財団より放棄した財産」について

自由財産は、基本的には破産者の最低限度の生活を維持するために破産者の手元に置くことが許された財産です。

でも、破産手続を円滑に進めるために都合上自由財産に含める財産もあります。

例えば、山奥にあるため全く価値がなく買い手が現れそうにない不動産とか、趣味的に非常にマニアックで、これまた買い手がつきそうにない品物は、買い手をさがすとか、維持管理するとか、そういったことで手間や費用がかかってきてしまいます。

そういった費用も破産財団から支払われますから、本来なら財産を増やす方向に持っていかなければならないのを減らす方向に働いてしまうので、このような財産は破産管財人の判断で破産財団から除外する必要があるのです。

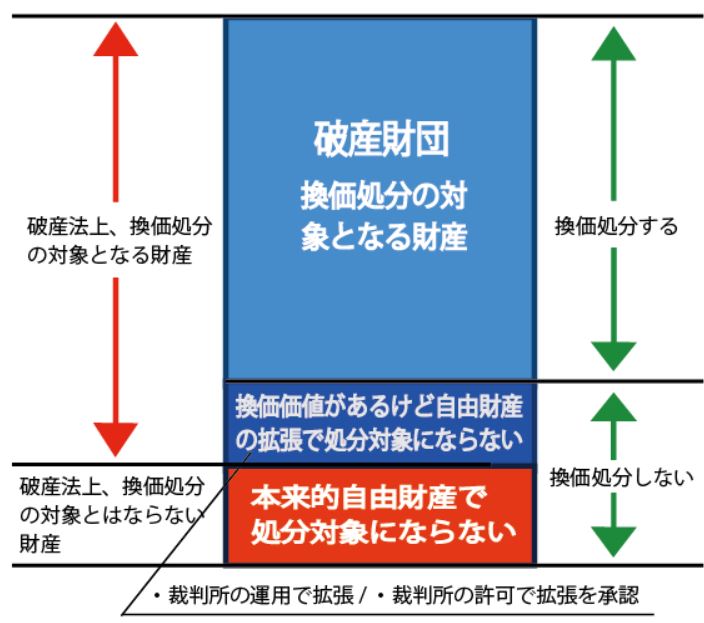

(2) 自由財産の拡張について(本来的自由財産だけだと不十分)

「自由財産」となる財産は、法律によって具体的に定められているのは「99万円以下の現金」「差し押さえ禁止財産」「新得財産」「破産管財人が破産財団より放棄した財産」の4つであり、この「本来的自由財産」についてはすでに述べたとおりです。

でも、冒頭に述べたように、自由財産をこの4つに限定してしまうと、破産者によっては経済的困窮から脱出するに必要な最低限の財産を確保することができない恐れがでてきます。言い方を換えれば、個々の事案に照らし本来的自由財産だけでは最低限の生活さえ守られないケースが出てくる恐れがあるということです。

場合によっては、自由財産の範囲を拡張すべき事案もあって、法律でも当然にそのことを想定していた破産法34条4項があり、そこでは個々の事案に則して最終的には裁判所の判断で許可されると規定されています。

たとえば、足の不自由な債務者にとって移動の手段として必要なクルマは、本来的自由財産には含まれませんが、必要最低限の生活を維持継続していくうえで欠かすことのできない財産であり、拡張して自由財産に含めていく必要は十分にあります。

裁判所は,破産手続開始の決定があった時から当該決定が確定した日以後一月を経過する日までの間、破産者の申立てにより又は職権で、決定で、破産者の生活の状況、破産手続開始の時において破産者が有していた前項各号に掲げる財産の種類及び額、破産者が収入を得る見込みその他の事情を考慮して破産財団に属しない財産の範囲を拡張することができる。

この条文自体に具体性がなく、自由財産を拡張すべきか否かの全国的に統一基準が定められているわけではありません。

自由財産の拡張は、本来的自由財産とは異なって個々の事案ごとに新たに自由財産を創設するようなものなので、自由財産の拡張を求める場合、まずは破産者の側から自由財産の拡張の申立てが必要です。そして、その申立てが果たして適切なのかどうか破産管財人が調査し、裁判所がその調査や意見を聞き、破産管財人の調査を尊重しつつも裁判所自らの判断で拡張を認めるかどうかを決定する手順を踏むのが原則です。

そして、その範囲は、99万円以下の現金が本来的自由財産とされていることとの均衡から拡張の上限金額の1つの目安として総財産の上限(清算価値)99万円以下だといわれています。反対に財産総額が99万円を超えてしまうと自由財産の拡張を認めるのはかなり難しくなるといわれています(絶対不可能ではない)。

ただ、この99万円という金額は一応の目安です。破産開始の時点での破産者の生活の状況、自由財産の種類や額、破産者が収入を得る見込み、その他のもろもろの事情を考慮して、自由財産を拡張するかどうか裁判所が最終的に許可しますが、その一方で自由財産の範囲を拡張するということは、破産財団に帰属する処分対象の財産の範囲が狭まることを意味し、債権者の利益を害することになるので、債権者の利益保護という観点も決して無視できません。

そういったことから、債務者の総財産額が99万円以下であっても、その財産が趣味の品や宝飾品などであれば、今後の日常生活や経済的再生のために必要不可欠とはいえないと評価され自由財産の拡張は認められない恐れがあります。

それに対して、例えば、長年の深刻な持病を抱えているなか、突発的な入院費用や手術費用が必要になって、そのための保険の解約返戻金とその他の財産を現金化して合算した総財産額が99万円を超えてしまった場合でも自由財産の拡張が認められる十分に可能性はあります。

いずれにしても、自由財産の拡張を求める場合の基本姿勢は、破産者の申し立てて拡張を求めるそれなりの理由を破産管財人に具体的に説明し、その破産管財人の調査を経て裁判所の判断をクリアしなければなりません。もし、総財産の上限が99万円の範囲内であれば、破産者の申し立てから始まり一連の調査を経て、最終的に裁判所の許可を得るのは、専門家である弁護士・司法書士に依頼すればそれほど難しいことではありません。

それに対して、総財産額が99万円を超えてしまっている場合であれば、原則としては処分対象となり自由財産の拡張は認められないことになりますが、先の破産者の申し立てをから始まる一連の手続に沿って認められる場合はあります。ただ、99万円の範囲内での拡張のケースと比べるとかなり難しくなります。もっとも、絶対不可能のハードルではないので、このハードルをクリアするには、より強い理由で専門家である弁護士・司法書士に相談して依頼する必要があるといえます。

(3)「自由財産拡張基準」について

ところで、個々の事案はそれぞれ違いがあるとしても、自由財産制度には破産者の経済的更生を図るという共通の目的があります。

財産品目によっては、本来的自由財産として法律で定められていない財産項目であっても、中には、破産者にとって共通性があり最低限の生活を維持しつつ今後の経済生活を立て直していくうえで必要で手元に置いた方がいいという財産品目があります。それにもかかわらず、面倒な自由財産の拡張要件である破産者の申立てから始まる調査などの一連の流れが経なければ拡張された自由財産とはならないのでは、明らかに面倒で非効率的です。

それに該当する一定のモノについては「自由財産拡張基準」という基準を設けていて、その基準に合致する一定の自由財産の拡張は、予め個別個別の審査、判断を必要とせずに一律に裁判所の職権で破産財団に属さずに自由財産として処分対象から外すとしています。

ただ、財産品目については、だいたい各地の裁判所で共通していますが、その品目の金額、自由財産の合計金額等で地域差が出てくるのも事実です。

だから、もし、自由財産の拡張を求める場合は、申立て先の個々の管轄裁判所の「自由財産拡張基準」がどのようになっているか、事前に確認しておくとてが大切です。

![]()

~東京地方裁判所の「自由財産拡張基準」について~

東京地裁では、本来的自由財産の範囲を超えた財産品目であっても、下記の「預貯金」「生命保険解約返戻金」「自動車」「居住用家屋の敷金債権」「電話加入権」「退職金債権」などなど基本財産8項目(下記の一覧参照)については、それぞれ個別個別の財産評価額の上限が「20万円以下」であれば、原則的に自由財産の拡張を認めます。この場合は、破産者の申立てから始まる一連の手続きの流れは必要とせずに、職権で自由財産と扱われることになります。

② 見込額が20万円以下(財産種目が同じで数口ある時はその合計額)の保険の解約返戻金

③ 処分見込額が20万円以下の自動車

④ 居住用家屋の敷金

⑤ 電話加入権

⑥ 支給見込額の8分の1相当額が20万円以下の退職金全額

⑦ 支給見込額の8分の1相当額が20万円を超えるの退職金の7/8相当額

⑧ 家財道具

| 99万円以下基準 | 全財産の上限評価額が「99万円以下」であれば、原則的に自由財産拡張を認める | 破産者の申し立て、破産管財人の調査、裁判所の決定によって決まる |

| 20万円以下基準 | 上記の基本財産8項目については、個々の財産の評価額の上限が「20万円以下」であれば、原則的に自由財産拡張を認める | 破産者の申立てから始まる一連の手続は不要で、裁判所の職権で決まる |

以下は、主要なもの4つをチョイスして詳述します。

① 残高(同一種目が複数ある場合は合計額)が20万円以下の預貯金は自由財産

自由財産は条文上では破産法34条で「99万円以下の現金(手持ちのお金)」とされていることから、99万円以下でもそれが銀行の口座に入っている「預金」であるならば、それは自由財産にならないことになります。

ただ「自由財産の拡張」の必要性から20万円以下の範囲であればそれが「預金」であっても、それは自由財産を拡張することで処分対象から外れるということです。

そして、預金口座が複数ある場合は、その複数の合計額が20万円以下か否かで判断されます。

たとえば、預金口座をABC の3つ持っていて、A口座には10万円、B口座には6万円、C口座には5万円あったとします。この場合、個々の口座を見ると、残高20万円を超える口座がないから、自由財産の拡張が認められそうですが、口座残高を合計すると21万円となり20万円を超えます。このような財産の種目が同じ場合は21万円全額が処分対象となって、自由財産の拡張とはならず破産財団に組み込まれることになります。超過した1万円分だけ処分の対象となるというわけではありません。

たとえば、預金口座をABC の3つ持っていて、A口座には10万円、B口座には6万円、C口座には5万円あったとします。この場合、個々の口座を見ると、残高20万円を超える口座がないから、自由財産の拡張が認められそうですが、口座残高を合計すると21万円となり20万円を超えます。このような財産の種目が同じ場合は21万円全額が処分対象となって、自由財産の拡張とはならず破産財団に組み込まれることになります。超過した1万円分だけ処分の対象となるというわけではありません。

・自宅にある資産として現金が25万円、保険の解約返戻金が18万円、銀行預金が19万円ある場合には、3つの財産の合計が62万円となり99万円を超えていませんから、この保険の解約返戻金と銀行預金はいわゆる「現金」ではないので、自由財産にはなりませんが、それぞれ20万円以下なので、破産者の申立て、管財人の調査、裁判所の許可といった一連の手続要件は必要なく、当然に自由財産の拡張は認められることになります。よって、この62万円は自由財産の拡張として破産財団に含まれず処分対象となる財産にはなりません。

・自宅にある資産として現金が75万円、保険の解約返戻金が18万円、銀行預金が19万円ある場合には、3つの財産の合計額が102万円で99万円を超えることになるので、保険の解約返戻金と銀行預金の個々の金額が20万円に達していなくても現金と保険の解約返戻金と銀行預金の合算が99万円を超える102万円であれば、破産者の申立て、管財人の調査、裁判所の許可といった一連の手続要件がクリア(難しい)されないかぎり、その超過部分の3万円は自由財産の拡張分とはならず破産財団に組み込まれ処分対象の財産とされます。

・自宅にある資産として現金が18万円、保険の解約返戻金が32万円、銀行預金が28万円ある場合には、3つの財産の合計は78万円で99万円以上になりませんが、保険の解約返戻金と銀行預金の金額がおのおの20万円を超えています。この場合はどうなるのでしょうか?から、保険に関しての12万円分、銀行預金に関しての8万円分は「自由財産の拡張」によっても自由財産とすることはできません。その分は処分対象となり、それぞれ解約を強いられて各債権者に比例配当されることになりますが、三つの合計が99万円を超えていないから、現金の18万円を除外した解約返戻金の12万円と銀行預金の8万円の分は、破産者の申立て、管財人の調査、裁判所の許可といった一連の手続要件がクリア(比較的優しい)されれば、自由財産の拡張がみとめられ処分対象から外されます。

② 評価額が20万円以下のクルマは自由財産

クルマは原則として自由財産ではありません。ローンをすでに完済しているクルマは資産・財産ですから自由財産に該当しない以上、自己破産をすると所有しているクルマは処分の対象物となります。

ただ、東京地方裁判所での自由財産拡張基準によると評価額が20万円以下の自動車は、処分の対象とはならず自由財産となります。自己破産申立時には時価を明らかにしなければならないので業者に査定書を作ってもらう必要があります。

③ 20万円以下の保険の解約返戻金は自由財産

20万円以下は、複数の保険契約の解約返戻金の合計金額で判断します。

たとえば、A・B・C の3つの生命保険に加入していて、A保険には10万円 B保険には6万円 C保険には5万円の解約返戻金見込みがあったとします。

この場合、個々の保険をみると解約返戻金見込額が20万円以上のものはないから、自由財産の拡張が認められそうですが、複数を合計すると21万円で20万円以上となるので解約され処分の対象になります。

ただし、生命保険の場合は、高齢者や病気の方は一度保険を解約してしまうと再加入することは非常に難しい点もあることから、複数合計が20万円を超える場合でも、総財産額99万円以下であれば、破産者の申立て、管財人の調査、裁判所の許可といった一連の手続要件がクリア(比較的優しい)されれば、自由財産の拡張がみとめられ処分対象から外されます。

④ 退職金債権

『もうすでに退職しているけど、まだ退職金はもらっていない場合』『まだ退職していないけれど破産手続き中に退職するのが確定している場合』については、すでに前述したとおりです。素直に民事執行法152条の適用があります。

問題はこれも先に若干触れましたが『破産者がまだ退職をしておらず、かつ今現在退職する気持ちもさらさらなくて定年まで働き続けたいと思っている場合』の対処です。この場合は、今現在退職金は受け取っていないし、近い将来受け取る予定もないし、実際に受け取るにしてもかなり先になります。というよりも果たしてきちんと支給されるのか?その時期まで会社が存続しているのか?等々かなりの不確定要素があります。

そういったなかで、民事執行法152条を適用して1/4相当額を処分の対象とするのは、本人に意に反して早期に退職してもらうか、あるいは破産管財人が会社に1/4相当部分の前払い請求をするしかないのです。でも、そもそも前者はそのためだけに職を失うので酷で現実的じゃないし、仮に退職したとしても本人は収入源を失ってしまいます、後者だと自己破産の事実を会社に知られてしまい、以後の破産者本人の勤務環境にかなりの悪影響を及ぼす恐れがあります。

じゃあ~、それらを避けるためには、本人自らが独力でその1/4の金額を調達するというのも自己破産をしようとまで考えている人にとってかなりの負担のはずです。

そこで、この問題は民事執行法152条の適用はなく「自由財産の拡張」の模索する領域として、自由財産を152条の3/4の倍である7/8相当額とし、処分対象は1/4の半分である1/8相当額とすることによって、破産者が日常生活を送るなかで経済的更生を図ることに一定の配慮を示しているのです。

ただ、東京地裁はここでも20万円という数字を「自由財産の拡張」の金額限定の数値として使われています。下記の二つの場合分けを参照。

・退職金支払見込額の8分の1相当額が20万円以下の場合は自由財産は?

民事執行法152条で退職金債権額の3/4相当額が自由財産、1/4相当額が処分対象となりますが「自由財産の拡張」により7/8相当額が自由財産、1/8相当額が処分対象額となります。

但し、もしその1/8相当額が20万円以下になった場合はさらに拡張されて、退職金債権額全額が拡張された自由財産となり1/8相当額も含めた全額が自由財産と評価されます。つまり、処分の対象となる金額はなくなり、この場合は「管財事件(通常は少額管財事件)」ではなく「同時廃止」として破産手続開始と同時に終了となります。これは破産者本人にとって非常に有利なことです。

・退職金支払見込み額の8分の1相当額が20万円を超える場合は自由財産は?

もし、今勤務先を退職した際の退職金額が300万円だったら、その1/8相当部分は37万5千円となり上記とは違って20万円を超える金額になります。したがって、その37万5千円は破産財団に組み込まれて「管財事件(通常は少額管財事件)として扱われて処分の対象額になります。そして、自由財産の拡張として認められるのは7/8相当部分の262万5千円の部分(300万円ー37万5千円=262万5千円)だけとなります。(※300万×7/8=262万5千円)

なお、37万5千円が処分の対象となって債権者が複数いたら各債権者に比例配当しなければなりません。ただ、その破産者本人はまだ退職などしていなく現実に退職金も一銭も受け取っていないので、その金額は破産者自らが独力で調達することになります。

この場合は負担が大きいと思われますが、先に述べた原則の民事執行法152条がそのまま適用されると自由財産が225万円、処分対象額が75万円となり、この原則の方が負担額はずっと重いわけです。そう考えると、自由財産の拡張を適用した場合の方が、負担額が軽いので破産者本人にとってはずっと有利なわけで、37万5千円は破産決定後の収入から積立するなど色んな方法を駆使して確保することになります。

思うに、退職金の場合、退職のタイミングによって受け取れる退職金の金額が大きく変わることもあります。弁護士等の専門家に相談することで自己破産のタイミングを調整すれば、ベストな結果に繋がる可能性が高いです。

| いま退職していないまたその考えもない(1/8が20万円未満) ※自由財産の拡張場面 |

||

| いま退職していないまたその考えもない(1/8が20万円以上) ※自由財産の拡張場面 |

||

| 退職しているがまだ退職金は受領してない ※原則⇒民事執行法152条 |

||

| 破産手続中に退職することは決定 ※原則⇒民事執行法152条 |

||

■ 自由財産の拡張についてまとめ

結局、自由財産の拡張は、総財産の評価額が上限99万円までであれば認められやすいということです。

「認められやすい」という意味は、自由財産の拡張を認めてもらうためには、その旨を申し立てて破産管財人にその必要性を説明し、その聞き取りを通じて裁判所がそれを認めるという手順を踏まなければなりませんが、ただ、その難易度は決して高くはないということです。

必ず認められるとはいえませんが、総財産の評価額の上限が99万円の範囲内であれば現金以外の財産であっても、比較的自由財産の拡張が認められることが多いとされています。

例えば、45万円の現金を持っている場合には、54万円までの範囲であれば、現金以外の財産についても自由財産として所有が認められやすいです。

それに対して、もし、総財産の評価額99万円を超えている場合、拡張は絶対に認められないわけではありませんが、その難易度はかなり高くなります。つまり、現金100万円と保険金50万円であれば、99万円を超えると基本的にはその全額が自由財産として残すことは出来ません。

ただ、破産者からの申立て⇒破産管財人の調査⇒裁判所の判断を通じて、総財産の上限99万円を超えていても、自由財産として残していくのが相当と認められるとされれば拡張は認められることになります。ただ、認められる例はあまり多くありません。

ところで、前述しましたが「預貯金」「生命保険解約返戻金」「自動車」「居住用家屋の敷金債権」「電話加入権」「退職金債権」といったう基本財産については、個々の財産の評価額の上限が「20万円以下の場合」であれば原則的に自由財産の拡張を認めます。しかも、破産者の申立て、破産管財人の調査等は不要で、裁判所が職権で認める形式なります。⇒東京地方裁判所の「自由財産拡張基準」

■ 借金問題・無料法律相談の案内

日本法規情報-債務整理相談サポート-

日本法規情報-債務整理相談サポート-● 申込みはオンラインで24時間365日可能。複数の事務所を案内

● 登録された全国の法律事務所の中からあなたに合った事務所を案内

● 相談相手の専門家をなかなか決められない人には欠かせないツール

もう少し具体的に言うと、借金問題といってもその有り様は千差万別です。当然に解決へのプロセス及び解決の方法も異なってきます。そういったなか、専門家であっても分野によっては得手不得手があります。だから、この制度は依頼人の希望に十分に応えるために、それに適した専門家を選んで専門家と依頼人を結ぶつけるサービスを行っているのです。そして、一件の依頼につき複数の法律事務所をご案内します。

したがって、初めての方がなんのツテもなく依頼人の希望に沿った事務所を探すのは結構大変なことだし、さらにまだまだ一般人にとっては弁護士事務所の敷居はまだまだ高くて最初から弁護士と相対することになると、緊張して自らの借金問題について正確に伝えられない恐れもあります。だからこそ、依頼人と専門家との間の橋渡しの役割を果たす「日本法規情報」のような存在が重宝されるのです。そして、現在では毎月3000人もの相談者がこの無料相談ツールを利用しています。

「債務整理相談サポート」の申し込みは、オンライン上で24時間どこにいても1分程度で必要項目を入力ができ申し込みが完了します。その後にその入力内容に沿った複数の事務所が案内されます。その手順は基本的には下記の(1)~(6)の順で進みます。依頼人が各々事務所に出向きそれぞれの専門家と面談して、事務所によって濃淡はありますが、依頼人にとって関心事である「あなたに合った借金を減らす方法はあるのか?それは何か?」と「おおよそどのくらい借金が減額されるのか?あるいは全額免責可能なのか?」「どうやってリスクを回避するか?」等々が回答されるので(ここまでが無料)、後はどの法律事務所にそれを実現するための債務整理手続きを依頼するかを依頼人自身が判断して決めることになります。

(1)電話またはオンライン上のお問い合わせフォームに必要項目に入力して申込する。

(2)相談パートナーより申込日より3営業日以内に電話またはメールにて相談内容の確認と専門家の希望条件をお尋ねします。。

(3)依頼人の要望する条件に合った事務所を複数案内します(平均3~5事務所)。

(4)電話かメールで案内された事務所とやり取りして無料相談の日程を調整する。

(5)依頼人の方から直接事務所に出向いて無料相談を受ける(案内されたすべての法律事務所と無料相談可能)。

(6)無料相談を受けた複数の法律事務所の中から実際に債務整理手続きをお願いする事務所を決めたらをその事務所に依頼する。なお、必ずしも具体的な債務整理手続きを依頼することなく無料相談で終わってもかまいかせん。

![]()