すでに連帯保証人になってしまった際の責任を軽減する方策~解除、無効、取消し~

2020/10/06

■締結した連帯保証契約の有効性に疑いがある場合の方策

① 勝手に印鑑を押されたり代筆で名前を書かれたりして連帯保証契約が結ばれた場合

② 重大な事実を告げられずに連帯保証契約を結んでしまった場合

③ 勘違いで連帯保証契約を結んでしまった場合

④ 騙されて連帯保証契約を結んでしまった場合

⑤ 強迫されて連帯保証契約を結んでしまった場合

⑥ 未成年者が連帯保証契約を結んでしまった場合

■締結した連帯保証契約自体は有効だが何とか責任軽減する方策を模索する

① 主たる債務者の返済状況を確認する

② 主たる債務者に返済の遅延がある場合の対処

a) 競売手続では連帯保証人の責任軽減にはならない!

b) まず個人再生を考えてみる

c) 次に任意売却を考えてみる

d) 根保証契約だった場合の連帯保証人の責任軽減のポイント

e) 債権者に何らかの委任状や承諾書を渡していたら、解除、無効を主張する

■借金問題の無料法律相談のご案内

・日本法規情報 (債務整理相談サポート)

![]()

(1)問題の所在

連帯保証人を引き受けるということは、いざという時は他人の借金のリスクを全面的に背負うということです。

他人の借金のリスクを全面的に背負うということは、今まで平穏に過ごしていた生活が、他人のせいで一気に借金地獄に陥りかねないということです。

でも、友人、知人の頼みだということで、連帯保証人を気軽に、または気軽じゃないにしても結局は引き受けてしまう人は少なからずいます。

重ねて言いますが、連帯保証人になるというのは、本当に大きなリスクを負うのであり、決して二つ返事で引き受けるシナモノではありません。

そういったなかで、すでに連帯保証人になってしまっていた場合、事態の推移を手をこまねいて見ているのではなく、自らに降りかかってくるかもしれない大きな責任をできるだけ軽減できるように、色々と方策を考えておいた方がいいでしょう。

(2)締結した連帯保証契約の有効性に疑いがある場合の方策

あなたが結果的に連帯保証人になったとしても、仔細をみればその連帯保証契約自体に瑕疵があることが多々あります。その瑕疵を理由に連帯保証契約の解除、取消、無効を主張することができます。

ただ、100%その主張が認められるか、どうかは分かりませんが、連帯保証人の責任を軽減させる、または責任なしとできるかもしれませんので、やってみる価値は十分にあります。

瑕疵が考えられるケースとして、下記のような項目が想定されます。

・重大な事実を告げられずに連帯保証契約が結んでしまった場合

・勘違いで連帯保証契約を結んでしまった場合

・騙されて連帯保証契約を結んでしまった場合

・強迫されて連帯保証契約を結んでしまった場合

・未成年者が連帯保証契約を結んでしまった場合

一つ一つ見ていきます。

① 勝手に印鑑を押されたり代筆で名前を書かれたりして連帯保証契約が結ばれた場合

保証人になる意思なんてさらさらないのに、勝手に実印が盗用・悪用されたり代筆であなたの名前を保証人欄に書かれたりして結ばれた連帯保証契約は無効です。

その場合、当然、保証人になる意思なんてないことを内容証明郵便で通知して、そのような契約は無効であることを主張する必要があります。

だからといって、実際のところは、お金を貸した債権者、お金を借りた主たる債務者はそう通知を簡単に受け入れるわけではありません。この連帯保証契約は有効であると当然反論してくるでしょう。

だから、直ちに一件落着するとはいえません。訴訟に発展することだって十分あります。

そうなると「保証人になる意思」があったかどうかの立証責任の問題となり、そう簡単には片付きません。

でも、とりあえず、最初に自分は連帯保証人になった覚えなどないし、そんな意思なんてさらさらないということを内容証明郵便で明確に示しておくことは極めて重要であり、責任軽減、責任なしを掴みとることにつながる第一歩になること間違いないです。

② 重大な事実を告げられずに連帯保証契約を結んでしまった場合

知人から「絶対に迷惑をかけることはありません。絶対大丈夫です。保証人になってください。お願いします。」と頭を下げてお願いされ、その言葉を信じてしぶしぶながらも連帯保証人を引き受けました。

ところが、絶対大丈夫なんてとんでもない話で、実態は火の車状態であり、ほどなく破産してしまって、連帯保証人になった人は一気に大きな借金を背負ってしまうなんてよくある話です。

この場合、もし実態が火の車状態であることを知っていれば、あるいはそのことをきちんと告げられていれば、当然連帯保証人を引き受けるなんてことはないはずです。このような場合、連帯保証人になった人は連帯保証契約を解除できる可能性は十分あります。

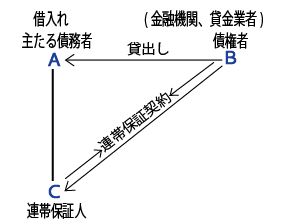

その場合、後に述べるように、保証契約の当事者は保証人と債権者間です。つまり保証人と金融機関、貸金業者間です。主たる債務者は債権者である金融機関、貸金業者から保証人になってくれる人を探すように受託されて保証人探しに動いているに過ぎなく、主たる債務者は保証契約の当事者ではありません。契約当事者は連帯保証人と債権者(金融機関、貸金業者)間であり、この両者の間で連帯保証契約が結ばれるのです。

ただ、保証人探しをすべて債権者に任せていたのではなく、主たる債務者は自らの保証人探しに積極的に関与している場合は、その事実は見逃せません。

その場合は、連帯保証人は契約の当事者である金融機関、貸金業者はもちろんですが、主たる債務者も含んで消費者契約法第4条に基づく「不実の告知(重要事実について事実と異なることを告げること)」を理由に連帯保証契約の取り消しを主張できます。なんたって、主たる債務者の経済状態は連帯保証人になる際の判断材料として当然真実を告げられるべき「重要事実」といえるからです。

もっとも、このケースも債権者らに彼らなりの理由があれば、そう簡単に引き下がらないでしょうから、訴訟に発展していく可能性はあります。

とはいえ、この場合も今回の連帯保証契約は「不実の告知」でもって結ばれたものであることを内容証明郵便で、債権者に通知しておくことは絶対に必要なことであり、それが連帯保証人責任軽減、責任なしに通じる第一歩でもあるのです。

③ 勘違いで連帯保証契約を結んでしまった場合

あなたが当初思い描いていた連帯保証契約の内容と、後から現実に知った連帯保証契約の内容とが違っていた場合、つまり勘違いをしたことを法律用語で「錯誤(さくご」といいます。

「錯誤」を生じて結ばれた連帯保証契約は、もしそのような錯誤がなければ到底そのような連帯保証契約なんかしなかったであろう場合(重要な部分の錯誤)であれば、その連帯保証契約の無効を主張できます。但し、その錯誤をしたことに重大な過失がある場合は無効を主張することはできません。

例えば、当初100万円の連帯保証契約と思っていたのに、実は1000万円の連帯保証契約債務を負わなければならない契約内容になっていた場合などがこれにあたります。

この場合も、まず今回結んだ連帯保証契約は、錯誤によって結んだものであるから無効である旨を内容証明郵便で、債権者に通知することが必須です。

もちろん、この場合も債権者側はその通知に簡単に折れることなく、先に述べたその意思表示したことに重大な過失があった等々を理由に、訴訟に発展する可能性が大きいです。

でも、とりあえず内容証明郵便でその旨の意思表示はしておくべきです。連帯保証人の責任軽減、責任なしへ通じる第一歩になるからです。

④ 騙されて連帯保証契約を結んでしまった場合

これは、まさに詐欺によって連帯保証契約を結んだ場合です。

ただ、詐欺を主張する場合の相手方は連帯保証契約の当事者に対してです。だから、連帯保証契約の当事者である債権者がその詐欺行為に何らかの関与を行っていて、それを保証人側が立証しなければなりません。

例えば、主たる債務者が自分のフトコロは火の車状態なのに、保証人に見込んでいる人に、お金はないけど非常に資産価値のある不動産をもっているから大丈夫かの如く装って、連帯保証人になってくれと騙そうとしているのを債権者が知っていながら、そのことを秘して連帯保証契約を結んだようなケースが債権者の詐欺にあたり、それを立証する必要があります。

詐欺が成立するためには下記の要件が必要です。

つまり、騙す行為があることです。積極的に事実を偽ること(作為)だけでなく、告知義務がある場合に真実を告げないこと(不作為)も含まれます。そして、その騙す行為が社会通念の範囲を超えるものでなければなりません(違法性)。

2.詐欺者に故意があること。

この故意は、欺罔して相手を錯誤に陥れようとする故意と、その錯誤によって意思表示させようとする故意の「二重の故意」が必要です。 意思表示させるというのは、ここでいう連帯保証契約を結ぶという意思表示をすることです。

3.詐欺と意思表示の間に因果関係があること。

欺罔行為によって相手が錯誤に陥り、その錯誤によって意思表示をしたという一連の因果の流れがあることが必要です。

詐欺による取消を主張する場合、上記の要件が当てはまって詐欺だと主張する側がそれを立証しなければなりません。

この立証することが、結構ハードルが高く他のケースに比べて難易度は高いです。当然訴訟に発展する可能性が高いです。

だから、債権者があなたを騙した事をあなたが立証できる自信があるなら、詐欺を理由に連帯保証契約を取消す旨の内容証明郵便を債権者に通知すべきだと思います。

とりあえず、②で述べた「消費者契約法第4条の不実の告示」を理由に連帯保証契約の取り消しができるかどうかを検討するのも一つです。

⑤ 強迫されて連帯保証契約を結んでしまった場合

強迫を受けての連帯保証契約締結も詐欺と同じく取消しを主張できます。

「強迫」とは、人に恐怖心を生じさせ、その人の自由な意思決定を妨げる行為のことです。

強迫の場合も詐欺で述べたときと同じシチュエーションで契約の当事者に下記の成立要件が備わっていることが必要となります。

1.強迫行為があること。

2.強迫者に故意があること。

3.強迫と意思表示の間に因果関係があること。

強迫が成立するかどうかは詐欺の場合と同じくその立証が難しいです。訴訟になる可能性が高いです。

その立証に自信がある場合は、とりあえずその旨の内容証明郵便を通知することが必要です。

⑥ 未成年者が連帯保証契約を結んでしまった場合

20歳未満の未成年者が行った連帯保証契約は、取消すことが可能です。取消しの主張ができるのは、本人または親権者です。

だから、未成年者が行った契約を理由に、連帯保証契約を取消す旨を記載した内容証明郵便を債権者に通知しておけば大丈夫です。

未成年者であるか否かは争いのない客観的事実なので、訴訟に発展することは少ないと思います。

もっとも、下記の事実があった場合は取り消すことはできません。だから、その範囲限度で訴訟に発展することは十分にあります。

2.婚姻している未成年者が契約した場合

3.未成年者が成人になって5年が経過した場合(時効)

4.親権者が同意を得て契約した場合

5.親権者の追認があった場合

6.未成年者が成人になってから追認した場合

※「追認」とは事後承諾のこと、追認があると契約時に遡って連帯保証契約は有効になる。

(3)締結した連帯保証契約自体は有効だが何とか責任軽減する方策を模索する

これまで述べたことは、連帯保証契約自体にの有効性に疑いはある場合(瑕疵の可能性がある場合)、様々な切り口から連帯保証人の責任軽減、または責任なしにする方策について述べましたが、ここからは連帯保証契約の有効であることを前提で、連帯保証人の責任を軽減していくポイントを述べていきます。

① 主たる債務者の返済状況を確認する

連帯保証契約が有効に成立しているとして、まず連帯保証人が関心を払うべきことは、主たる債務者が毎月きちんと借金を返済しているかどうか、その返済状況に関心をよせるはずです。

思うに、連帯保証人にはなったけど責任なんて負いたくないので、主たる債務者がきちんと遅れなく返済してくれているか気が気でないのであれば、このくらいは関心を持っておくべきです。

返済状況は、お金を貸した債権者(ほとんどは金融機関や貸金業者)に連絡を取ってみればすぐわかります。連絡を取る相手方は、主たる債務者ではなく債権者です。

というのは、連帯保証とは、主たる債務者が意中の人に「ぜひ、連帯保証人になってもらえないか?」と依頼することが、その人が連帯保証人となる一番最初のとっかかりともいえます。

だから、保証契約というのは主たる債務者と保証人となる人との間で結ばれるものだと勘違いしている人もいるかもしれません。

でも、保証契約というのは、主たる債務者が借金を返済しない場合、保証人が主たる債務者に代わって債権者に借金を返済しなければならないという債務を負う契約です。だから、保証契約は債権者と保証人となる者との間で結ぶ契約であり、この両者が保証契約の当事者となるのです。

だから、連帯保証人が連絡を取る相手は債権者ということになるのです。

そして、連帯保証人が主たる債務者の返済状況を債権者に尋ねるのは、一つの正当かつ重要な権利の行使であり、もし連帯保証人の問いかけに対して、もし債権者がその返済状況を教えないといった事情があれば、債権者はその人を連帯保証人として認めないと言っているに等しいと考えていいと思います。そういったことはあまりないでしょうが、もしあったらそのように考えてよいということです。

そのような場合、その旨を録音しておくとか、その旨を一筆書いてもらっておくとかしておけば、その事実は連帯保証人の責任を大幅に軽減させるに足る重要な証拠となり得ると思います(あくまで可能性ですが・・・)。

② 主たる債務者に返済の遅延がある場合の対処

もし、主たる債務者の返済状況を確認したところ、返済に遅れが生じていたら、連帯保証人としては一大事です。

何回かの催促にもかかわらず返済しないときは、当然に債権者は連帯保証契約に基づいて連帯保証人に対して連帯保証債務の履行(弁済)を求めてきます。

もし、主たる債務者が返済不能を理由に、債務整理(任意整理、個人再生、自己破産)をおこなって債権者が主たる債務者に満額請求できなくなっても、連帯保証人には全く関係ありません。連帯保証人の責任は何らの軽減されず、債権者は満額、連帯保証債務の履行(弁済)を求めてきます。

連帯保証人とは、通常の保証人のように主たる債務者の借金を代わりに返済するというスタンスではなく、連帯保証人は主たる債務者の借金を自らの借金として返済する義務を負うというスタンスなので、通常の保証人に比べてその責任は非常に重いわけです。

その場合で、連帯保証人の持っているめぼしい財産が自宅以外にない場合は、その唯一の財産である自宅に抵当権が設定されていることも多々あります。

この場合で、連帯保証人の責任を何とか軽減できるかを下記のa)~e)を順に見ながら模索していきます。

a)「競売手続」では連帯保証人の責任軽減にはならない!

この状況で、何の手立てもしないままでいると、その自宅は「競売手続」に付されてしまいます。「競売手続」付されると自宅を失います。

その失い方も強制売却、強制退去となり、しかも売却価格が市場価格の50~70%にしかならず、よって債務完済に至らず借金が残ってしまう可能性が大きいです。

つまり「競売手続」にかかるということは、何ら連帯保証人の責任を軽減させることには役立っていません。役立っていないどころか、強圧的で融通が利かなく、一言「容赦ない」やり方で連帯保証人の財産を剥ぎ取っていきます。

b) まず「個人再生」を考えてみる

では、連帯保証人の責任を軽減させることができる効果ある方法は何か?

連帯保証人の責任は非常に重いものだとしても、その責任を大幅に軽減できる方法として「個人再生」手続きがあります。この方法には自宅を守る手立ても用意されているので非常に有益な方法です。

「個人再生」は借金総額を下記の分類表に則って、法律でもって一気に減額します。

「個人再生」で自宅を守る手立てというのは、「住宅ローン特則」というのがあって、今回の住宅ローン債務以外の連帯保証債務を一気に減額することで、自宅を守るためにはどうしても返済を続けていかなければならない住宅ローンの返済への負担を軽減させるのです。

これによって、住宅ローン返済を当初の契約のまま維持継続させていくのです。それで自宅を守ることができます。

この方法で金融機関の抵当権の実行はストップしてもらって、住宅ローンをそのまま生かしてその返済を継続するのです。

ただ「個人再生」は債務が免除になるわけではなく減額されるだけです。

だから、大幅に減額されるとはいえ連帯保証債務はこれからも3年~5年で返済していかなければならず、そのための継続した安定収入源が必要です。

だから、連帯保証人はそのためのしっかりとした再生計画を立てて、それを裁判所によって認可してもらわなければ「個人再生」は認められません。この点が注意を要するところです。

とはいえ「個人再生」は連帯保証人の責任を軽減させるに値する大きな方法だということは間違えありません。

c) 次に「任意売却」を考えてみる

もし、この「個人再生」が難しいとなれば、あとは「任意売却」の方法が考えられます。

この方法では自宅を売却することになりますが、そこには様々なメリットがあります。場合によっては賃貸という形でこれまで通り住み続けることだってできる可能性があります。

「任意売却」ではない通常の不動産売買では、まだ住宅ローンという借金が残っていて当然抵当権も付いたままでの状態で自宅を売却するは困難です。そんな物件には買い手が付くはずがありません。その場合は先に述べた「競売手続」に移行してしまい大きな不利益を被ります。

「任意売却」は、そういうことを避けるために、主に金融機関との真剣な交渉を通じて売却許可を取り付けて住宅を売るのです。要するに「まだ借金が返済途中の価格で不動産を売ることができる手続」をいいます。

「任意売却」の詳しい説明については下記の記事を参照してください。

「任意売却」は、話し合いを通じてできるだけ良い条件で自宅を売却するのを目指します。要は話し合いですから、先にちょっと触れましたが、親族に売却して、賃料を払って引き続き今までと変わりなく住み続けるとか、また、まるっきりの第三者に売却して、同様に賃料を払って住み続けるとか、売却はしますが、今まで通りその自宅に住むことができるかもしれないのです。そういった色々な可能性を秘めている方法です。

だから「任意売却」は、連帯保証人の責任を軽減させるやり方の一つとして、当然考えるべき方法と言えます。

d) 締結したのが根保証契約だった場合の連帯保証人の責任軽減のポイント

連帯保証契約の内容が、通常の連帯保証契約ではなく根保証契約の場合があります。

根保証というのは、債務を継続して保証する形式です。 通常の保証契約(連帯保証契約)は債務の返済が終わるとその時点で消滅してしまいますが、それでは同じ当事者間で時系列の中で継続的に借り入れ、完済等を繰り返すような場合は、その都度保証契約を締結し直すことになり、面倒で不便さを感じるはずです。

そこで、そういった面倒臭さ、不便さを回避するために、根保証は一回の契約で現在の保証だけでなく将来の保証までカバーできるところにメリットがあります。

根保証契約の期間は最長5年とされていて、更新は連帯保証人からの根保証契約の継続拒否の通知をしない限り、根保証契約は自動更新されてしまいます。

だから、連帯保証人が根保証契約を解除したい場合は、この機を逃さずにしっかりと更新しない旨を債権者に通知することが必要です。

もっとも、すでに発生している借金および契約期間内に発生する新たな借金については、期間経過後は通常の連帯保証債務として(根保証ではない)の返済義務は残ります。でも、期間経過後に新たに発生する借金に対する保証債務から解放されます。

だから、連帯保証が根保証の場合だったら、連帯保証人の責任をしっかりと軽減させるために、時機を逸することなく、しっかりと解除手続きは行うようにしましょう。

e) 債権者に何らかの「委任状」や「承諾書」を渡していたら、解除、無効を主張する

例えば「委任状」とは「公正証書作成嘱託委任状」のことです。「承諾書」とは「(根)抵当権仮登記承諾書」のことで、これらが債権者の手元に渡って使用されてしまうと、スピードをもって連帯保証人の責任が強化されてしまいます。

まず「委任状」に関しては、委任契約は、その当事者は基本的にいつでもその解除をすることができます。

だから、債権者が委任状の内容が行使される前であれば「委任契約を解除する旨」の内容証明郵便で債権者に通知すれば、委任契約は解除されます。

次に「承諾書」に関しては、とりあえず「錯誤」を理由とする承諾書の無効を主張する旨の内容証明郵便で債権者に通知してみましょう。

これによって、連帯保証契約自体の責任を軽減させることにはなりませんが、連帯保証人の強化される責任が軽減されていきます。

連帯保証契約の解除、無効、取消しを主張する根拠に自信があって、その旨の内容証明郵便を相手方に通知したとしても、ほとんどの物事はそう簡単には片付きません。訴訟に発展することがむしろ普通です。

その場合は、やはり専門知識をもってる弁護士に相談することが肝要です。

■借金問題・無料法律相談のご案内

日本法規情報-債務整理相談サポート-

日本法規情報-債務整理相談サポート-● 申込みはオンラインで24時間365日可能。複数の事務所を案内

● 登録された全国の法律事務所の中からあなたに合った事務所を案内

● 相談相手の専門家をなかなか決められない人には欠かせないツール

もう少し具体的に言うと、借金問題といってもその有り様は千差万別です。当然に解決へのプロセス及び解決の方法も異なってきます。そういったなか、専門家であっても分野によっては得手不得手があります。だから、この制度は依頼人の希望に十分に応えるために、それに適した専門家を選んで専門家と依頼人を結ぶつけるサービスを行っているのです。そして、一件の依頼につき複数の法律事務所をご案内します。

したがって、初めての方がなんのツテもなく依頼人の希望に沿った事務所を探すのは結構大変なことだし、さらにまだまだ一般人にとっては弁護士事務所の敷居はまだまだ高くて最初から弁護士と相対することになると、緊張して自らの借金問題について正確に伝えられない恐れもあります。だからこそ、依頼人と専門家との間の橋渡しの役割を果たす「日本法規情報」のような存在が重宝されるのです。そして、現在では毎月3000人もの相談者がこの無料相談ツールを利用しています。

「債務整理相談サポート」の申し込みは、オンライン上で24時間どこにいても1分程度で必要項目を入力ができ申し込みが完了します。その後にその入力内容に沿った複数の事務所が案内されます。その手順は基本的には下記の(1)~(6)の順で進みます。依頼人が各々事務所に出向きそれぞれの専門家と面談して、事務所によって濃淡はありますが、依頼人にとって関心事である「あなたに合った借金を減らす方法はあるのか?それは何か?」と「おおよそどのくらい借金が減額されるのか?あるいは全額免責可能なのか?」「どうやってリスクを回避するか?」等々が回答されるので(ここまでが無料)、後はどの法律事務所にそれを実現するための債務整理手続きを依頼するかを依頼人自身が判断して決めることになります。

![]()

(1)オンライン上のお問い合わせフォームに必要項目に入力して申込する。

(2)相談パートナーより申込日より3営業日以内に電話またはメールにて相談内容の確認と専門家の希望条件をお尋ねします。。

(3)依頼人の要望する条件に合った事務所を複数案内します(平均3~5事務所)。

(4)電話かメールで案内された事務所とやり取りして無料相談の日程を調整する。

(5)依頼人の方から直接事務所に出向いて無料相談を受ける(案内されたすべての法律事務所と無料相談可能)。

(6)無料相談を受けた複数の法律事務所の中から実際に債務整理手続きをお願いする事務所を決めたらをその事務所に依頼する。なお、必ずしも具体的な債務整理手続きを依頼することなく無料相談で終わってもかまいかせん。

![]()