「自己破産」したら銀行口座は凍結されます!~凍結・相殺される時期 その範囲は?~

2021/09/13

(1)「口座凍結」とは?

(2)「口座凍結」の目的は?

(3)「債権回収」する方法とは?~相殺の担保的機能~

■自己破産での口座凍結と相殺

(1) どのようなケースで銀行口座を凍結できて、相殺ができるのか?

(2) 口座凍結・相殺ができる具体的時期はいつか?

(3) 口座凍結が続く期間と相殺される金額は?

■借金問題の無料相談・診断

● 日本法規情報 (債務整理相談サポート)

![]()

もし、あなたが銀行口座を持っているその銀行からカードローン、あるいは住宅ローンなどによる借金があって、それにもかかわらず、あなたは自己破産の恐れがあって、銀行がそれを察知した場合、銀行は間髪入れずにあなたが持つ銀行口座を凍結して、銀行があなたに対して持っている債権(カードローン債権or住宅ローン債権)とあなたが銀行に対して持っている預金債権との相殺を主張して、先の債権の返済に充てて(債権回収)くる可能性は極めて高いです。

■ 口座凍結とは、その目的と達成方法

(1)「口座凍結」とは?

「口座凍結」とは、銀行の判断で銀行口座に入っている預金残高を預金者がATMで引き出したり、あるいは公共料金の引き落としができなくすることです。 入金はできます(ただ、銀行によっては入金もできないところもあるようです)。

(2)「口座凍結」の目的は?

「口座凍結の目的」とは、銀行が債務者(その銀行の預金者でもある)に対してもっている金銭債権を回収するためです(債権回収)。どういうことかというと、銀行が預金者に対し持っている金銭債権(例えば、カードローンなど)の返済が滞ってしまいかねないほどの経済的危機が預金者に明らかになった場合、その債権の回収を確実に実現するために、その引き当てとなりうる預金者の預金債権(銀行口座)を保全するためです。保全するとは、預金者がその銀行口座から預金を引き出すとか、または自動的に引き落としされて失われないようにすることです。

(3)「債権回収」する方法とは?~相殺の担保的機能~

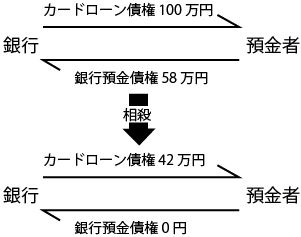

「債権回収する方法」とは、銀行側が「相殺」を主張することです。たとえば、B銀行は預金者Aに対して持っているカードローン債権が100万円あったとします。それに対して預金者AはB銀行に残高58万円銀行口座を持っていたとします。いわゆる預金債権です。

この権利関係の中で、突然、預金者Aの経済環境の悪化が表沙汰になって、B銀行としては早くしないと預金者Aに対してもっているカードローン債権100万円の回収ができなくなる恐れがあるとします。

そんなときB銀行は債務者Aに早く100万円を返すように伝えてもそう簡単には返せる状況にはないかもしれません。

そのときにB銀行が取るべき手段は、自らがもっている預金者Aに対するカードローン債権100万円と預金者AがB銀行に対してもっている預金債権58万円を相殺して少なくとも100万円のうち58万円の回収を成し遂げようとします。

その場合、B銀行の100万円カードローン債権の返済期日は基本的に到来していなければならないことになります。

でも、仮に返済期限が来ていなくても、今では契約条項に普通にある「期限の利益喪失条項(約款)」によって、預金者Aに期限の利益を放棄させて、B銀行は100万円の債権でもって、預金者AがB銀行に持っている58万円の預金債権と相殺を主張するのです。

そうすることで、預金者Aの持つ58万円の預金債権はB銀行の100万円のカードローン債権(貸金債権)の回収に充てられて、実質、B銀行の100万円のカードローン債権のうち58万円分は回収できたことになります。言うまでもなくAの預金債権は42万円になるのです。

つまり「口座凍結」とは相殺される方の預金債権を保全して、相殺による銀行債権回収の実効性、実益度をUPさせるために行われるといえます。

これによって、いうまでもなく預金者Aがもっていた58万円の預金債権はゼロになってしまいます。

※「期限の利益喪失」とは?「期限の利益喪失条項(約款)」とは?

以上を踏まえて「相殺」を定義すると、以下のように説明できます。

相殺を主張する側の債権を「自働債権」相殺を主張される側の債権を「受働債権」といいます。

先の例でいうと、B銀行が持っている100万円の貸金債権が「自働債権」、預金者AがもっているB銀行の預金債権58万円が「受働債権」となります。

相殺とは、お互いが相手に対して債権を持ち合っている場合、お互い対当額の範囲でチャラにして一気に債権債務関係にカタをつけられる、非常にスピード感ある債権債務の決済方法といえます。

そして、上記の銀行の例で述べたように、銀行側が早急に債権回収しなければならないという緊急性があるときは、預金者の口座凍結というプロセスを経て、相殺を主張して債権の回収を図ることは常にあることです。

これは相殺に担保権的な役割を果たす「担保権的機能」あるいは、誰よりも先んじて優先的に債権の回収ができる「優先弁済権機能」を持たせた結果であり、銀行が債権回収を図るためにも用いられる極めて重要で、かつ定番の手法といえるのです。

要は、銀行が自ら預金者に対して持っている金銭債権の回収を確実にするために、預金者が持っている銀行に対する預金債権に担保権を設定しているというイメージです。

だから、カードローンでの借金を銀行に申し出る場合、借金する人はその銀行に普通預金の口座を持っている事を条件としている銀行もあります。

相殺は条件が揃えば(相殺適状といいます⇒下記参照)相手方の同意を必要としない債権者たる銀行の一方的行為でできてしまうので、相殺を主張されると、もはやそれは避けることができずどうしようもありません。

それでもどうしても相殺されるのを避けたいのであれば、事前(弁護士からの受任通知が銀行に届く前⇒後述)に銀行にもっている預金口座から預金残高すべてを引き出して残高をゼロにしておくしかないです。

ただ、自己破産宣告前に大きな金額を引き出す行為は、なにか不正行為を画策しているのではないかと、裁判官に疑いの心証をもたらす恐れがあるので、一度弁護士等の専門家に相談するのがいいです。

①当事者双方が同種の債権を対立させていること(民法505条1項本文)

②当事者双方の債務が弁済期にあること(民法505条1項本文)

※但し、自働債権は必ず返済期日が到来していることが必要(ただ、到来してなくても契約条項にある期限の利益喪失条項でもって期限を喪失させることができます)ですが、受働債権はまだ返済期日が来ていなくても、相殺を主張する債権者が期限の利益を放棄することで、相殺を主張することができます(136条2項本文)。受働債権に返済期日の定めがない場合も同様です。

③債務が相殺できるものであること(民法505条1項但書

■「自己破産」での口座凍結と相殺

(1) どのようなケースで銀行口座を凍結できて、相殺ができるのか?

「自己破産」を理由に銀行が預金者の口座を凍結する場合というのは、あくまでその銀行がその預金者に金銭債権を持っている場合です。金銭債権を持っている支店と銀行口座がある支店が別であっても同じ銀行であるかぎり相殺はできます。

例えば、先の例のようにB銀行が100万円のカードローン債権をその人にもっている。そして、その人が同時にその銀行に58万円の残高の銀行口座をもっている預金者であるという場合です。

その銀行がその預金者に金銭債権を一切持っていない場合は、その銀行に銀行口座をもっていてもその口座を凍結することはできません。

これは当たり前のことで、債権回収しなければならない債権が存在しないのに、預金者の銀行口座を凍結するなんてことはあり得ないからです。その預金者がその銀行の系列の消費者金融(例えば、東京UFJ銀行とアコムの関係)から借金があっても、同様の理由で預金者の銀行口座は凍結されることはありません(同じ系列でも別会社だからです)。

もちろん、預金者が銀行とその系列の消費者金融の両方から借金をしていたら預金者の銀行口座は凍結されることはあります。

そもそも「自己破産」の破産手続きというのは、裁判所が介入してきて、自己破産者に利害関係を有する全ての債権者を共通の土俵に上げて、その債権債務関係を一括で処理清算することです。

この一括処理とは「債権者平等の原則」が働く場面で、債権者が複数いて、しかも破産者がもっている財産・資産の金銭的価値が借金額と比べて不足している場合は、それぞれ持っている債権額に応じて平等に比例配分するということになるわけで、そうなると、当然に各債権者の債権額が満額回収されることはないし、また迅速性にも欠けます。

本来なら銀行も複数債権者の一人にすぎないわけだから、同じ影響を受ける立場ですが、銀行としてはその影響を阻止し、自分のところだけは何とか迅速かつ他に先んじて優先的に債権回収を実現させたいと当然に思っているにはずで、そのために、銀行は預金者の銀行口座に残高がある場合はその口座を凍結し「相殺」権を行使し回収債権額と口座残高と対当額を限度に優先的に債権回収を実現しようとするのです。

ただ、相殺をもって決済できる範囲の額については優先的に回収できますが、債権全額回収に足りない部分があれば(先の例でいえば100万円ー58万円=42万円の部分です)、それは仕方がありません。他の一般債権者と同じ平等の立場で、持っている債権額に応じた破産財団の比例配分に加わることになります(債権者平等の原則)。

もっとも、これが「自己破産」ではなく「任意整理」の場合はどうか?「任意整理」は一括処理ではなく、各債権毎に個別処理が可能です。この場合の口座凍結の可否については⇒後述の関連記事『「任意整理」したら銀行口座は凍結される?凍結された口座はいつ解除?』参照。

(2) 口座凍結・相殺ができる具体的時期はいつか?

預金者が自己破産したら、銀行は【口座凍結⇒相殺】ができますが、具体的にはどの時点が基準となるのか?

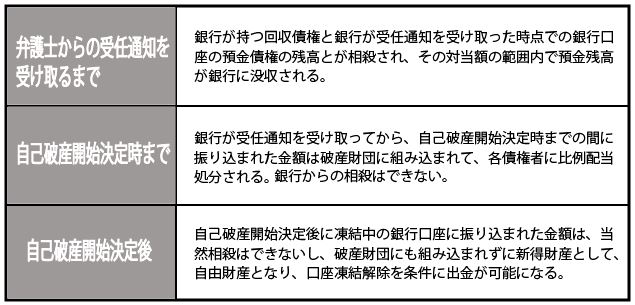

それは、弁護士が「自己破産の依頼を受けた」という受任通知を各債権者に発し、その中の一つである銀行がその通知を受け取った時点を口座凍結できる時点とし、そして、その時点は一気に相殺を主張できる時点でもあります。

裁判所への自己破産の申し立てや、自己破産開始決定時まで待つ必要はありません。

銀行は弁護士からの受任通知を受け取った時点で、預金者の経済的環境が悪化し、銀行の債権回収が滞ってしまう客観的危険性が顕在化したと判断するのです。だから、その時点で銀行が債権回収の手立てを実行する可能性は大きいです。

とにかく、銀行としては確実に債権回収を図るために、できるだけ早い段階でリスクがまだ小さくても回収に踏み切りたいわけです。

(※このことは、自己破産にかぎらず任意整理、個人再生での弁護士の受任通知を発する場合でも同じです。)

(3) 口座凍結が続く期間と相殺される金額は?

相殺される金額は、これまで述べたことでお分かりの通り、あくまで弁護士からの受任通知が届いた時点での預金残高がターゲットとなります。

だから、先の例で、B銀行の預金者Aに対する債権額が100万円、弁護士からの受任通知が届いた時点での預金者Aの預金残高は58万円とした場合、B銀行が相殺を主張して債権が回収できる範囲は両者の対当額である58万円ということになります。そして相殺は1回だけです。再度の相殺はできません。

つまり、受任通知が届いた翌日に預金者Aの銀行口座に50万円が新たに振り込まれても、残りの債権額42万円(100万円ー58万円)でもって、新たに振り込まれた預金債権50万円と相殺することはできません。

あくまで相殺でもって優先的に債権回収ができる金額は、相殺を主張する債権者が持つ債権額と弁護士からの受任通知が銀行に届いた時点の預金残高との対当額の範囲で回収されるのです。

なお、受任通知を受け取った後で銀行口座に振り込まれてきた金額(例えば、給与、年金、あるいは未回収の売掛金など)については、それが自己破産開始決定時前に振り込まれたものであれば、自由財産の分は除かれて、残りの金額は破産財団に組み込まれて各債権者に比例配分されます。

だから、この比例配分の部分は裁判所が介入して破産管財人が権限を持って配分することになるので、預金者が自由財産の分を口座から引き出そうと思っても、最終的にどのような割合で配分が決まるかわかるまでは銀行側はその引き出しに応じない可能性があります。

もし、それが自己破産開始決定後に振り込まれたものであれば、その金額は新得財産で預金者(破産者)が自由に引き出せます。

相殺はある一時点でもってその時の残高額をベースに完結するわけですが、相殺だけで債権が全額回収できれば、銀行口座を凍結しておく必要がないので、その時点で直ちに口座凍結も解除されます。それに対して、相殺だけでは債権が全額回収されなかった場合は、口座凍結は一定期間継続されます。相殺が終わっても、口座凍結は継続される場合があるのです。これは自己破産が絡んでこなくても口座凍結は継続されることになります。

その理由は、

そもそも、銀行は相殺でもっても全額回収できなかった場合、その残りの金額は保証会社(系列の消費者金融)から代位弁済を受けることで全額の債権回収が図られる仕組みとなっています。だから、相殺が終わっても保証会社から残金を代位弁済されて債権回収が完結するまでの一定期間は、預金者の口座を凍結状態におかれることになります。

ところで、この「一定期間」がどのくらいなのか?は、だいたい2~3ヶ月くらいと想定できます。もっとも、これについては銀行、または保証会社によっては、全く違った条件を設けているところがあるので、一概にはいえません。

さらに言えば、自己破産を銀行口座の強制解約事由に上げているところもあるようです。そうなった場合は、凍結口座の復活は諦めて別の銀行で新規口座をつくるしかないでしょう。

いずれにしても、相殺は受任通知を受け取った時点の一点の残高に限られるので、その後に振り込まれる給与とか年金は相殺されませんが、口座凍結が一定期間続くということになれば、その間に振り込まれた金額を引き出せないという状況になります。

そうなると、光熱費や家賃が引き落とされないといった非常に困った事態が生じ、経済的にも追い詰められてしまいかねません。

そうならない対策として、もし振り込まれてくる日まで時間的余裕があるのであれば、振込先の銀行口座を別の銀行に変更するとかが考えられますが、振込先の変更が困難な場合とか、時間的余裕がない場合は弁護士と受任通知を発するタイミングを遅らすとか、いろいろ相談したうえで十分な準備をしておく必要があります。

凍結口座の預金の取り扱われ方 ~まとめ~

■ 借金問題の無料法律相談の案内

日本法規情報-債務整理相談サポート-

日本法規情報-債務整理相談サポート-● 申込みはオンラインで24時間365日可能。複数の事務所を案内

● 登録された全国の法律事務所の中からあなたに合った事務所を案内

● 相談相手の専門家をなかなか決められない人には欠かせないツール

もう少し具体的に言うと、借金問題といってもその有り様は千差万別です。当然に解決へのプロセス及び解決の方法も異なってきます。そういったなか、専門家であっても分野によっては得手不得手があります。だから、この制度は依頼人の希望に十分に応えるために、それに適した専門家を選んで専門家と依頼人を結ぶつけるサービスを行っているのです。そして、一件の依頼につき複数の法律事務所をご案内します。

したがって、初めての方がなんのツテもなく依頼人の希望に沿った事務所を探すのは結構大変なことだし、さらにまだまだ一般人にとっては弁護士事務所の敷居はまだまだ高くて最初から弁護士と相対することになると、緊張して自らの借金問題について正確に伝えられない恐れもあります。だからこそ、依頼人と専門家との間の橋渡しの役割を果たす「日本法規情報」のような存在が重宝されるのです。そして、現在では毎月3000人もの相談者がこの無料相談ツールを利用しています。

「債務整理相談サポート」の申し込みは、オンライン上で24時間どこにいても1分程度で必要項目を入力ができ申し込みが完了します。その後にその入力内容に沿った複数の事務所が案内されます。その手順は基本的には下記の(1)~(6)の順で進みます。依頼人が各々事務所に出向きそれぞれの専門家と面談して、事務所によって濃淡はありますが、依頼人にとって関心事である「あなたに合った借金を減らす方法はあるのか?それは何か?」と「おおよそどのくらい借金が減額されるのか?あるいは全額免責可能なのか?」「どうやってリスクを回避するか?」等々が回答されるので(ここまでが無料)、後はどの法律事務所にそれを実現するための債務整理手続きを依頼するかを依頼人自身が判断して決めることになります。

![]()

(1)オンライン上のお問い合わせフォームに必要項目に入力して申込する。

(2)相談パートナーより申込日より3営業日以内に電話またはメールにて相談内容の確認と専門家の希望条件をお尋ねします。。

(3)依頼人の要望する条件に合った事務所を複数案内します(平均3~5事務所)。

(4)電話かメールで案内された事務所とやり取りして無料相談の日程を調整する。

(5)依頼人の方から直接事務所に出向いて無料相談を受ける(案内されたすべての法律事務所と無料相談可能)。

(6)無料相談を受けた複数の法律事務所の中から実際に債務整理手続きをお願いする事務所を決めたらをその事務所に依頼する。なお、必ずしも具体的な債務整理手続きを依頼することなく無料相談で終わってもかまいかせん。

![]()