「清算価値保障の原則」とは? ~財産を持つ「個人再生」の最低弁済額を算出するルール~

2024/02/24

(小規模個人再生を選択した場合のルール)

■「清算価値」の算出は?

(1) 住宅・土地などの不動産の「清算価値」

(2) クルマ・バイクの「清算価値」」

(3) 預貯金の「清算価値」

(4) 退職金債権の「清算価値

① 退職金を受け取る最もよいタイミングは?

② 清算価値に計上されない退職金

(5) 保険の解約返戻金の「清算価値」

■「給与所得等再生」特有の最低弁済額決定の3つ目の基準

(給与所得等再生を選択した場合のルール)

(1) 可処分所得とは?

■「清算価値保障の原則」のまとめ

■借金問題の無料法律相談のご案内

● 日本法規情報 (債務整理相談サポート)

![]()

■「個人再生」の「清算価値保障の原則」とは? ~なぜ、この原則があるのか?~

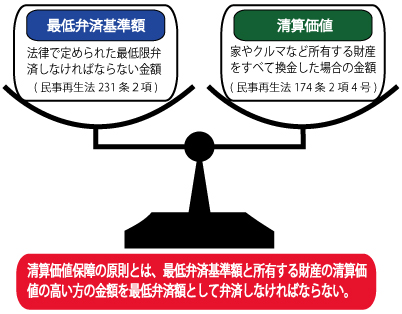

「清算価値保障の原則」とは、個人再生で「最低弁済額」(個人再生が成立した場合に債権者に返済すべき金額)を算出する際も用いられるルールの一つです。

この原則によると「個人再生」の申立人(債務者)が何らかの財産を所有していた場合、もし、その申立人が「個人再生」ではなく「自己破産」を選択していたら、その所有財産を換価処分されて、債権者に交付または配当するであろう金額と同等か、それ以上の金額を個人再生では支払わなければならないことになります。

逆に言えば、債務者が個人再生した場合に返済すべき金額は、債務者が自己破産を選択したときに債権者に交付または配当される総額を下回ってはいけないというルールをいいます。

では、なぜ、このような「清算価値保障の原則」のようなルールが設けられているのでしょうか?以下、述べていきます。

もともと「個人再生」では、民事再生法231条2項で債権者に支払わなければならない金額(最低弁済基準額)を借金額に応じた下記の表のごとく定められています。

たとえば、借金が500万円ある場合。民事再生法231条2項の定めで最低弁済基準額は1/5の100万円となり、この100万円が最低弁済額となって、3~5年間で返済していくことになります。

この「個人再生」には「自己破産」にはない大きな特徴があって、債務者が借金とは別に家、クルマ、貴金属類、または現金などなどそれなりの財産を持っていてもその財産が処分されることありません。「個人再生」ではその財産等々を手元に残しつつ債務整理できる手続です。

まず、上記に述べた自己破産にはない「個人再生」の特質に注視して下さい。

ただし、その特徴を貫くと、先の借金が500万円ある例で、それとは別にもし清算価値700万円の財産を持っていたとしても、その700万円の財産を手元に残しつつ最低弁済額が100万円でよいということになります。

この結論は、債権者の立場からすると、他に財産が全くないならともかく清算価値700万円ものの財産を持っていながら、その清算価値を全く考慮されずに借金が100万円まで大幅に減額されてその返済で解決に至るのは到底納得がいかない結論でしょう。

債権者としては「個人再生」ではなく、むしろ「自己破産」を選択してもらってその清算価値700万円の財産を換価処分してもらい債権者に配当された方が、債権回収額が大きくなる可能性があります。

このように「清算価値保障の原則」という基準は「個人再生」と「自己破産」との結論のアンバランスを解消するために、債務者が借金とは別に何かしら財産を持っている場合は「個人再生」を申し立ててその財産を手元に残せるとしても、その財産の総額(精算価値分)以上の金額を債権者に返済しなければならないというルールです。

少なくとも債務者が持っている財産の清算価値分の金額は「個人再生」の債権者に保障しようとするルールといえます。

さらにいえば「自己破産」は換価処分を通じて算出された清算価値の金額を債権者は一括で返済されるのに対して「個人再生」の場合は、算出された「最低弁済額」を一括ではなく3年~5年の間で分割返済が認められているので債権回収まで時間かかってしまいます。この点に関しても債権者からして不利にできています。

「清算価値保障の原則」は、債務者が「自己破産」でなく「個人再生」を選んだ際に債権者が不利にならないようにするルールで、財産はそのまま残しつつも、債権者への最低弁済額は、もし「自己破産」を選んだ際に、交付・配当に充てられるであろう金額分以上でなければならないというルールです。

決して、手持ちの所有財産が処分されるわけではないし、処分しなければならないというわけでもありません。「個人再生」では所有している財産以上の金額を返済する必要があるという意味です。

だから、持っている財産の清算価値が低ければ低いほど個人再生するメリットは大きくなりますが、高額になればなるほど債務減額にほとんど寄与しないケースがでてくることになります。

もし、清算価値以上の金額を返済できない再生計画は「清算価値保障の原則」を抵触することになり、裁判所はそのような再生計画は認可しません。認可しないということは「個人再生」が利用できないということになります。(※「清算価値保障の原則」の根拠条文は下記の条文)

再生計画の一部が再生債権者の一般の利益に反する時は再生計画の不許可を決定する

(「給与所得等再生」を選択した場合は後述参照)

借金額は800万円もありながら、金目のものは清算価値100万円の財産、資産以外は一切ない状況で債務整理した場合・・・。

●「自己破産」を選択した場合は、借金額800万円は一切免除されるが、清算価値100万円の財産・資産は強制的に換価処分されて債権者に配当されます。

●「個人再生」を選択した場合は、清算価値100万円の財産・資産の所有権は失うことはありませんが、法律上の最低弁済額の160万円と清算価値100万円とを比べて多い方の160万円が最終的な最低弁済額となって支払わなければなりません(分割可能)。もし、それができないのなら、そもそも「個人再生」は認可されないことになる。

上記に示すように、ケースによっては法律上の最低弁済額の方が清算価値よりも多い場合があって「個人再生」の方が「自己破産」よりも多く支払わなければならないケースがあるから「以上の金額」という表現が使われる。反対に「自己破産」の方が多くなることはない。

● 借金総額:450万円

● 最低弁済基準額:100万円(債務額100~500万円未満の基準)

● 清算価値:330万円(預貯金30万円+評価額300万円のクルマ)

債務者Aが「個人再生」を選択すると、借金額450万円の場合「最低弁済基準額」は100万円となり、450万円の借金は100万円にまで減額されます(民事再生法231条2項)。よって、債権者に返済すべき最低弁済額は100万円となり、貸金業者5社には20万円づつの分配になります。

これに対して、仮にAが「自己破産」を選択した場合を考えると、450万円の借金は原則全額免除になりますが、預貯金30万円と評価額300万円のクルマは破産手続に則って換価処分されて、そのクルマの売却金額300万円と預貯金30万円とを合算した清算価値330万円は貸金業者5社には66万円づつの分配になります。

この清算価値330万円は、民事再生法231条2項で算出された最低弁済基準額を上回ることになるので、このような場合は「清算価値保障の原則」のルールに従って、「個人再生」で300万円のクルマと預貯金30万円はそのまま手元に置けるとしても債権者の不利益にならないように清算価値を無視できません。両者を合算して「最低弁済額」は330万円となり、Aは貸金業者5社に66万円づつの分配することになります。

![]()

● 借金総額:500万円

● 最低弁済基準額:100万円(債務額100~500万円未満の基準)

● 清算価値:130万円(預貯金50万円+評価額80万円のクルマ)

この場合は清算価値が最低弁済基準額を上回っているので、債務者が支払う最低弁済額は清算価値保障基準に即して130万円となります。

![]()

● 借金総額:800万円

● 最低弁済基準額:800万円の1/5で160万円

● 清算価値:1450万円(住宅1000万円+退職金債権100万円+生命保険解約返戻金200万円+預貯金150万円)

まず、借金額800万円の法律上の最低弁済額は160万円となります。でも、それなりの金銭的価値を有する財産を持ちながら160万円を支払えばそれだけで済むというのは、債務者にとっては御の字ですが債権者にとって余りに酷な話です。まさしく「清算価値保障の原則」が適用される場面です。

すべての財産の精算価値は、住宅1000万円、退職債権額800万円の1/8の100万円、生命保険解約返戻金200万円、預貯金150万円をすべて合算した額ということになります。なお、クルマについては未だローン支払い中で、通常は所有権留保の特約(担保権)があるので、所有権は未だローン会社にあると考えられ「個人再生」すると直ちに担保権を行使してクルマを引き上げてしまいます。だからクルマの130万円に関しては除外されます。

よって、債務者が所有している財産・資産の精算価値は1450万円になります。

したがって「清算価値保障の原則」を適用することにより1450万円と160万円とを比較し前者の方が大きい160万円<1450万円ので、債務者が「個人再生」を申立てて認可を受けるには、最終的な最低弁済額として1450万円を支払わなければなりません。

■「清算価値」の算出は?

「清算価値」とは、もし自己破産した場合、自由財産を除いた債務者が所有しているすべての財産を換価した総金額(現金に換算した場合の金額)をいいます。簡単に言えば「手持ちの所有財産を仮に売却した場合に算出された総額」をいいます。

これまで述べたことでお判りでしょうが、個人再生では、所有財産は「清算価値」として計上されるのが原則であり、この「清算価値」が高ければ高いと債務者が返済しなければいけない最低弁済額が増えることになります。

なお「清算価値」の算定基準は、基本的には再生計画の認可時となります。もっとも「個人再生」の準備・申立てから再生計画の認可まではおよそ1年ぐらいかかるので、再生計画の作成当初の清算価値の金額と認可時の清算価値の金額とは多少変わることもあります。

・現金

・預貯金

・貸付金

・積立金(社内預金、財形貯蓄など)

・退職金債権

・保険の解約返戻金

・有価証券など

・自動車、バイクなど

・高価な品物(20万円以上の物)

・不動産

・敷金

・相続財産

どの程度計上されるかどうかは各地の地方裁判所によって異なります。だから、運用の詳細については弁護士、司法書士に相談してみることが大切です。

個人再生の場合、所有財産は換価処分されるわけではないけれど、個人再生において最低弁済額をいくらにするかを決めるための基準の一つが「清算価値」という事になるのに対して、自己破産の場合は、所有財産(自由財産を除く)は強制的に処分してお金に換える、つまり換価処分する際の換価基準を「清算価値」といいます。

(1) 住宅・土地などの不動産の「清算価値」

「個人再生」を申立てる債務者が、住宅・土地といった不動産を所有している場合は、それらは処分されないしその必要もありません。もっとも、その金銭的価値は、清算価値として計上され裁判所に報告する必要がでてきます。ただ、その不動産のローンが完済しているか否かで「清算価値」の算出が下記の如く違ってきます。

| 住宅ローンなど完済の場合 | 評価額(時価)をすべて清算価値にとなります |

| 住宅ローンなど残高ある場合 | 評価額から住宅ローン残高を引いた金額を清算価値になります |

なお、「住宅資金特別条項(住宅ローン特則)」を利用して住宅を処分されることなく住み続けられることになっても、住宅の評価額の方が住宅ローンの残高より高い場合には、その差額分が「清算価値」として計上されます。

たとえば、

① 所有住宅の評価額が3000万円で住宅ローンの残高が3500万円ある場合・・・3000万円-3500万円=マイナス500万円となり、住宅ローン残高の方が高くなるので、オーバーローン状態となります。この場合の住宅は財産としての「清算価値」はゼロということになります。

② 所有住宅の評価額が3000万円で住宅ローン残高が2500万円ある場合・・・・3000万円ー2500万円=プラス500万円となり、住宅の評価額の方がたかくなるので、アンダーローンとなるので、この場合の住宅は財産としての「清算価値」は500万円ということになります。

①の場合は「最低弁済基準額」が、そのまま「最低弁済額」となります。

②の場合は「最低弁済額」は「最低弁済基準額」と「清算価値」とを比較して大きい方に決められます。

(2) クルマ・バイクの「清算価値」

クルマ・バイクを所有している場合、それらを個人再生の返済に充てるために処分されないしそうする必要もありません。ただし、基本的に清算価値として計上され裁判所に報告しなければなりません。

クルマ・バイクの「清算価値」の算出は下記の通りです。

| 評価額が20万円以下の場合 | 清算価値はゼロとなります(20万円以下は自由財産とされる) |

| 評価額が20万円超える場合 | その20万円を超える評価額そのまま清算価値となる。 |

クルマディーラーからローンでクルマを購入した場合は、その売買契約には「所有権留保」の特約が付いているのが通常なので、ローンの返済中はクルマ購入者ではなく信販会社とか販売ディーラーに所有権があるのが普通です

だから「個人再生」によってローン返済の見込みがないと判断され、所有権のある販売ディーラーにクルマは引き揚げられてしまう恐れがあります。

もし、クルマ購入契約と同時に所有権が購入者に移る契約であった場合は、クルマの評価額からローンの残高を引いた金額が「清算価値」ということになります。

(3) 預貯金の「清算価値」

銀行・郵便局などの口座に入れている預貯金は、没収されて返済に充てられるわけではありません。ただし、合計20万円を超える場合は、全額がそのまま「清算価値」として計上され、裁判所に報告しなければなりません。

だから、預貯金が30万円の場合は、30万円のすべてが「清算価値」となります。

預貯金の総額が20万円以下の場合は、自由財産と評価されて「清算価値」とは計上されません。

(4) 退職金債権の「清算価値」

退職金は個人再生しても没収されることはありません。ただ、退職金をまだ受け取っていなくても将来的に受け取る予定があるのであれば、退職金債権も財産であり清算価値として計上され、裁判所に報告しなければなりません。

退職金債権の「清算価値」は、将来定年等に実際に退職する際にもらえる金額を基準とするのではなく再生計画の認可時の退職金債権の金額を基準とします。

退職が決まっていて、ただ未だに退職金をもらっていない場合の退職金債権の清算価値は、3/4相当部分が差し押さえ禁止債権であり処分ができない自由財産となっているので、残りの1/4相当部分の退職金債権が差し押さえが可能な債権であり、その部分が退職金債権の清算価値ということになります。

たとえば、退職金債権が300万円ならば清算価値は75万円が計上されます。残りの225万円は差押禁止債権として自由財産の範囲に含まれます。決して、退職金が減額されてしまうわけではありません。

民事再生法174条2項4項

次に掲げる債権については、その支払期に受けるべき給付の四分の三に相当する部分(その額が標準的な世帯の必要生計費を勘案して政令で定める額を超えるときは、政令で定める額に相当する部分)は、差し押さえてはならない。

一 略

二 給料、賃金、俸給、退職年金及び賞与並びにこれらの性質を有する給与に係る債権

退職手当及びその性質を有する給与に係る債権については、その給付の四分の三に相当する部分は、差し押さえてはならない。

問題は、まだ退職をしておらず、しかも今現在退職する気持ちなんてさらさらなくて定年まで働き続けたいと思っている場合で個人再生の申立てる場合です。個人再生するには安定した継続収入が必要なので、普通はこのケースが多いと思われます。将来の退職金債権の再生計画の認可時の清算価値はどのように決まるかです。

この場合は、民事執行法152条の適用をして1/4もの金額が清算価値として計上されてしまうと個人再生の申立人(債務者)にとって酷な結果となるので、そもそも、かなり先かもしれない自らの定年時まで会社が存続しているのかさえ不透明です。1/4の半分の1/8相当がこの場合の退職金債権の清算価値となるとされています。

たとえば、再生計画の認可時の退職予定金額が160万円なら20万円。再生計画の認可時の退職予定金額が300万円なら37万5千円が清算価値として計上されることになります。もっとも、1/8相当が20万円以下だった場合は、東京地裁では自由財産拡張基準に照らして、その1/8も自由財産と評価され清算価値とはならないことになります。

| 既に退職済みまたは退職が決まっていて近日中に退職金を受ける予定になっている | 退職金の1/4 |

| 退職の予定がない。仮にあってもかなり先でいつになるかわからない | 退職金予定額の1/8 |

| 既に退職済みで退職金も受け取っている | 退職金債権の問題ではなくて通常の「預金」or「現金」の問題になって、全額が清算価値として計上されます。 |

① 退職金を受け取る最もよいタイミングは?

個人再生を申立てて、清算価値保障の原則が絡むとしても「できるだけ多くの退職金を受け取りたい」と思ってしまうのは当然の本音です。

そうとは言っても、清算価値へ計上される額を少なくしようとして、退職金の見込額を少なく申告してはいけないのはもちろんです。個人再生の不認可に終わってしまう可能性大です。

個人再生の前に退職金を受け取ると全額が清算価値に計上され、個人再生の時期の近くに退職金を受け取る予定があると1/4が清算価値に計上されてしまいます。計上される額を減らすためには、個人再生が終わった後、具体的には「再生計画の認可決定後」に退職金を受け取ることが理想的です。

② 清算価値に計上されない退職金

会社によっては、退職金の代わりに確定拠出年金を採用しているところもあるでしょう。確定拠出年金については、確定拠出年金法で定められていて、全額が差押え禁止とされているため、清算価値に計上されることはありません。

以下の財産も差押え禁止債権という理由で、全額を清算価値に計上されることはありません。

● 厚生年金基金

● 中小企業退職金共済法(中退共)に基づく退職金

● 社会福祉施設職員等退職手当共済法に基づく退職金

● 小規模企業共済制度に基づく退職金

(5) 保険の解約返戻金の「清算価値」

個人再生の返済に充てるために保険を解約する必要はありませんし没収されることもありません。ただし、保険の解約返戻金は財産とみなされるので全額を清算価値として計上され、裁判所に報告する義務があります。

なお、清算価値として計上されるのは、個人再生する人の名義になってる保険の解約返戻金のみです。もし、家族間では、保険の名義人と保険料を支払っている人が異なっている場合は、下記の結果になります。

〇 保険料を支払っているのが本人でも、保険の名義人は妻になっている場合は、解約返戻金は清算価値に計上されません。

解約返戻金ある保険は、掛け捨て型ではなく積立型の保険である必要があり、生命保険のみならず学資保険、養老保険も対象となります。

なお「契約者貸付制度」が付いている保険の場合は、貸付金額を解約返戻金から引いた金額が清算価値として計上されます。例えば、解約返戻金が300万円で、契約者貸付制度で200万円借りた場合には、差し引かれた100万円だけが清算価値に計上されるということです。

ところで、解約返戻金が合計20万円以下であった場合は、自由財産と評価されるので清算価値としては計上されません。

■「給与所得等再生」特有の最低弁済額決定の3つ目の基準

「個人再生」には「小規模個人再生」と「給与所得者等再生」の二種類あります。「小規模個人再生」を選択した場合は、先に述べた「小規模個人再生」のルールが当てはまりますが「給与所得等再生」を選択した場合は「小規模個人再生」のルールにもう一つ基準が追加されます。下記を参照。

借金額ベースの基準(債務額に応じて算出)

② 所有財産の清算価値保障基準額(民事再生法174条2項4号)

財産額ベースの基準(所有している財産額に応じて算出)

③ 可処分所得2年間分基準(民事再生法241条2項7号)

収入ベースの基準(収入によって算出)

「小規模個人再生」を選択した場合は、すでに前述しましたが、①②のいずれか多い方を最終的な最低弁済額として支払える「再生計画」の作成が裁判所が認可する条件になるのに対して「給与所得等再生」を選択した場合は、③の基準も加わって①②③のいずれか多い方を最終的な最低弁済額として支払える「再生計画」の作成が裁判所が認可する条件になります。

(1) 可処分所得とは?

「給与所得者等再生」とは、サラリーマンなどの給与所得者が申請できる「個人再生」手続のことです。

「可処分所得」とは、給与収入のうち、所得税、住民税や社会保険料、最低生活費などを除いた所得で、自分で自由に使える手取り収入のことです。

※給与収入金額-(所得税・住民税+社会保険料+最低生活費)

=「可処分所得」

「給与所得者等再生」を利用する場合の最低弁済額は「可処分所得の2年分以上」が重要な判断基準となります。

つまり「給与所得者等再生」を選択した場合、上述しましたが「最低弁済基準額(上述の①)」「所有財産の清算価値保障基準額(上述の②)」に新たに「可処分所得の2年間分(上述の③)」も加えての算出となり、その3つの中で最も多い金額を最終的な最低弁済額として支払うことになります。

但し、サラリーマンだからといって「個人再生」できるのは「給与所得者等再生」手続のみで「小規模個人再生」手続は利用できないというわけではありません。条件さえ整えば「小規模個人再生」を利用できます。理由は後述しますが、むしろ「小規模個人再生」の方が多いです。

● 借金総額 → 800万円

⇒「最低弁済基準額」→ 800万円の1/5で160万円

● 所有財産の清算価値保障基準額 → 450万円

● 可処分所得の2年間分 → 280万円×2=560万円

この場合「最低弁済基準額(上述の①)」は、160万円になります。「所有財産の清算価値保障基準額(上述の②)」は、450万円になります。そして「可処分所得の2年間分(上述の③)」は280万円でその2年間分になるので280万円×2=560万円となります。①②③を比べてみた場合③の可処分所得2年分の金額が一番多いので、その560万円が「給与所得者等再生」での最終的な最低弁済額として支払わなければならない金額となります。

最低生活費を構成する費用をあらかじめ「個人別生活費」「世帯別生活費」「冬季特別生活費」「住居費」「勤労必要経費」の5つに分けて、これをベースに年齢、自分が住んでいる地域がどの区にあたるか、世帯人数は何人か、といった条件を当てはめて金額を探して合計して最低生活費を算出しています。手取り収入から算出された最低生活費を引いて「可処分所得」を算出します。

サラリーマンが「個人再生」で債務整理をする場合、かならず「給与所得者等再生」を選択しなければならないというわけではありません。

「給与所得等再生」をとるか「小規模個人再生」をとるか、どちらを選んでもいいわけです。では、どちらがいいのか?大きな判断基準として挙げられるのが、最終的な最低弁済額の金額です。分割払いとはいえ支払いを継続していかなければならない債務者としては、当然に支払金額が少ない方がいいわけです。

実際に「可処分所得の2年間分」を計算してみると、最低弁済基準額や所有財産の清算価値保障基準額よりも高額になるケースが多いといわれています。したがって、サラリーマンであっても最終的な最低弁済額が「小規模個人再生」よりも高額になる恐れがある「給与所得者等再生」は選ばれにくく「小規模個人再生」をとる傾向にあります。

傾向として「小規模個人再生」よりも「給与所得等再生」を選択した方が、最低弁済額が多くなります。

もっとも、債権者の半数、または大口の債権者からの再生計画に対する不同意が見込まれる場合では「給与所得者等再生」の方が向いているといえるでしょう。

■「清算価値保障の原則」のまとめ

何らかの金銭的価値をもつ財産・資産を所有している場合、最終的な最低弁済額は「自己破産」した場合の配当額、つまり、すべてをお金に換金した場合の金額を「清算価値」として、これ以上の金額を支払わなければならない。逆に言えばそれを下回ってはいけないというルールを「清算価値保障の原則」といいます。

そして「個人再生」は「自己破産」と違って、所有財産・資産を換価処分しないで手元に置いておける代わりに、将来にわたって清算価値以上の金額を分割返済(原則3年、特別5年)していく必要があるという事です。少なくともそのような再生計画を裁判所に提出しないと裁判所は認可しません(民事再生法174条2項4号の「再生計画の決議が再生債権者の一般の利益に反する」ということで認可しません)。

ということは「個人再生」での最終的な最低弁済額は、債務者、すなわち「個人再生」申し立て人の所有している全財産の金銭的価値によって増額していくシステムになっています。

つまり、財産を多く持っている人であればあるほど最終的な最低弁済額は増額されていくというシステムになっているのです。財産を多く持っている人は要注意です。

したがって、今現在の預貯金額が大したことではなくても「個人再生」申し立て時の退職金の見込み額、生命保険の解約返戻金の見込み額などを入れると「清算価値」の金額はかなり高額になる場合、あるいは高額になりやすい不動産などを所有している場合は、特に注意を必要とします。

所有財産を処分する必要がないというのは、個人再生の大きなメリットであり、自己破産にはこのようなメリットはありません。その代わりに、清算価値保障の原則というルールで自己破産よりも大きな金額を返済しなくてはいけなくなる場合があります。個人再生を検討するのであれば、その点をしっかりと考慮しておきましょう。

ただ、実際問題として、個人再生を選択した場合で「清算価値保障の原則」が問題になるようなケースはあまりないといっていいでしょう。なぜなら「個人再生」を申立てる人が、この原則の適否が問題となるような高額の財産等を所有しているケースは少ないからです。

いずれにしても「清算価値」の計算「可処分所得」の計算等々は、非常に複雑なので、弁護士等の専門家に任せるのが良いです。

■借金問題の無料法律相談のご案内

日本法規情報-債務整理相談サポート-

日本法規情報-債務整理相談サポート-● 申込みはオンラインで24時間365日可能。複数の事務所を案内

● 登録された全国の法律事務所の中からあなたに合った事務所を案内

● 相談相手の専門家をなかなか決められない人には欠かせないツール

もう少し具体的に言うと、借金問題といってもその有り様は千差万別です。当然に解決へのプロセス及び解決の方法も異なってきます。そういったなか、専門家であっても分野によっては得手不得手があります。だから、この制度は依頼人の希望に十分に応えるために、それに適した専門家を選んで専門家と依頼人を結ぶつけるサービスを行っているのです。そして、一件の依頼につき複数の法律事務所をご案内します。

したがって、初めての方がなんのツテもなく依頼人の希望に沿った事務所を探すのは結構大変なことだし、さらにまだまだ一般人にとっては弁護士事務所の敷居はまだまだ高くて最初から弁護士と相対することになると、緊張して自らの借金問題について正確に伝えられない恐れもあります。だからこそ、依頼人と専門家との間の橋渡しの役割を果たす「日本法規情報」のような存在が重宝されるのです。そして、現在では毎月3000人もの相談者がこの無料相談ツールを利用しています。

「債務整理相談サポート」の申し込みは、オンライン上で24時間どこにいても1分程度で必要項目を入力ができ申し込みが完了します。その後にその入力内容に沿った複数の事務所が案内されます。その手順は基本的には下記の(1)~(6)の順で進みます。依頼人が各々事務所に出向きそれぞれの専門家と面談して、事務所によって濃淡はありますが、依頼人にとって関心事である「あなたに合った借金を減らす方法はあるのか?それは何か?」と「おおよそどのくらい借金が減額されるのか?あるいは全額免責可能なのか?」「どうやってリスクを回避するか?」等々が回答されるので(ここまでが無料)、後はどの法律事務所にそれを実現するための債務整理手続きを依頼するかを依頼人自身が判断して決めることになります。

![]()

(1)オンライン上のお問い合わせフォームに必要項目に入力して申込する。

(2)相談パートナーより申込日より3営業日以内に電話またはメールにて相談内容の確認と専門家の希望条件をお尋ねします。。

(3)依頼人の要望する条件に合った事務所を複数案内します(平均3~5事務所)。

(4)電話かメールで案内された事務所とやり取りして無料相談の日程を調整する。

(5)依頼人の方から直接事務所に出向いて無料相談を受ける(案内されたすべての法律事務所と無料相談可能)。

(6)無料相談を受けた複数の法律事務所の中から実際に債務整理手続きをお願いする事務所を決めたらをその事務所に依頼する。なお、必ずしも具体的な債務整理手続きを依頼することなく無料相談で終わってもかまいかせん。

![]()