「個人再生」の【住宅ローン特則】とは?~住宅ローン滞納前と滞納後(住宅ローンの巻き戻し)の扱い~

2022/09/29

rel=”nofollow”

■「住宅ローン特則」の利用条件は?

■ 住宅ローン滞納後でも「住宅ローン特則」を利用するための条件は?

(1) 保証会社が「代位弁済」するまでの流れ

(2) 保証会社が代位弁済後の「住宅ローンの巻き戻し」とは?

■ 住宅ローン巻き戻し後に滞納分をどう処理するか?

■ 借金問題の無料法律相談のご案内

・日本法規情報 (債務整理相談サポート)

![]()

「個人再生」とは、支払不能に陥る恐れにある借金をどのようにして返済していくかの再生計画を立てて、それが裁判所に認められることによって、法律(民事再生法)の規定に則って借金そのものを大きく減額(最低弁済額)させる手続きのことをいいます。

■「住宅資金貸付債権に関する特則(住宅ローン特則)」とは?その狙い?

「個人再生」は下記のような事案が生じた場合、有効な解決手段になります。

もし「自己破産」の手法をとると、確かに借金はチャラになり、それ自体は大きなメリットですが、でも、いま現在住んでいる自宅は容赦なく取り上げられ、換価処分されてその代金は住宅ローン債権者やその他の債権者への返済に充てられてしまいます。

※住宅ローン債権者(金融機関)は、住宅に抵当権をもっているのが通常で、抵当権実行により優先的に債権を回収できる。

もし「任意整理」の手法をとると、債務整理する債務、債務整理しない債務とに分けて実行することができます。したがって、住宅ローンを債務整理する債務から外すことができるから、必ずしも自宅を立ち退かなければならないというわけではありません。だから、任意整理でうまくいくならばそれに越したことではありません。

でも、そもそも借金全体の金額が大きい場合、「任意整理」では、その選んだ債務の利息分(未払利息、将来利息、遅延利息etc)しか減額されない恐れがあります。元本の減額はありません。それにプラスして住宅ローンの返済がのしかかってくるわけですから「任意整理」は、一つの考えるべき方法ではありますが、借金額が大きい場合は抜本的な解決を導くことはなかなか難しいと思います。

これに対して「個人再生」をとった場合は、借金の減額幅が大きく、しかも「住宅資金貸付債権に関する特則(通称:住宅ローン特則)」という特別規定があって、この特則によって、住宅ローンを支払い中であっても、一定の条件をもとに自宅を手放さずに今まで通り住み続けながら借金の返済も続けられるので、これからも住み続けたい人にとって大きなメリットとなります。

だから、上記のような事案の場合は、この「個人再生」手法でもって債務整理をしてみる価値は十分あります。

| 借金はチャラになるけど、自宅は処分せざるをえなくなります。 | |

| 任意整理は整理する債務を選ぶことができるので、住宅ローンを残しておいて自宅をそのまま残せるが借金の抜本的解決につながるかは疑問です。 | |

| 一定の条件をもとに、自宅は「住宅ローン特則」で残せるし、借金額を大幅に減額することができます。 |

思うに、自宅、しかも、それがマイホームとなると、それは財産になるとともに生活の基盤となすものです。経済的に苦境になっても、自宅があるからこそ経済的更生が図れるものといってもいいくらいです。

すなわち「個人再生」に「住宅ローン特則」がある理由は、住宅ローン絡みで借金返済に苦しむ人が、やむなく住まいを手放すのをできるだけ回避してもらいたい、回避して慣れ親しんだ生活基盤を維持しながら、いち早く経済的復活を目指してもらいたいという点にあるのです。

したがって「個人再生」と「住宅ローン特則」とは切っても切っても切り離せない関係にあるといっていいでしょう。

ただ、一つ注意すべきことがあります。

個人再生の「住宅ローン特則」というのは、「住宅ローン」という借金自体を減額・軽減させるものではありません。住宅ローンは、当初の契約した通り、毎月きちんと約束の金額を遅滞なく返済していかなければなりません。

では、「住宅ローン特則」の狙いは何かというと・・・・・。

「住宅ローン」という借金とは別の借金がある場合、その別の借金の返済が家計を逼迫させ、それが続くとやがて住宅ローンの返済にも悪影響を及ぼし、やがて住宅ローン自体の返済が滞り始めて、最悪の場合は自宅を処分をせざるをえない恐れが生じてきます。

その別個の借金の延滞を避け、ひいては住宅ローンの返済が滞るのを避けるために、その別個の借金を「個人再生」手続に則して減額させて、それによって余裕が出た資金を「住宅ローン」返済に回せるようになって、よって住宅ローン返済負担を軽減させていくという仕組みです。

そうすることで「住宅ローン」の返済を何とか維持していく、維持していくということは毎月きちんとローン返済していく、きちんと返済していけば取り上げられることなく、これからも自宅に住み続けることができるわけです。つまり、言ってみれば「住宅ローン」の返済の継続維持が「住宅ローン特則」の狙いなのです。

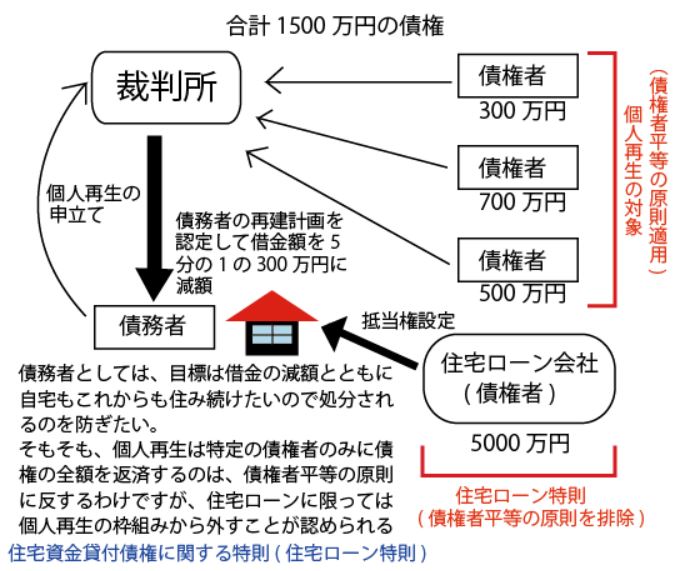

そもそも「個人再生」とは、裁判所が介入して借金を整理する手続きであり、裁判所が介入するからこそ利害関係を有する全ての債権者を訴訟の場に上げて互いに不平等・不公平がないように一括処理する債務整理手続きです。つまり「債権者平等の原則」の適用がある場面なのです。

ただ、この原則を貫くと債権者が複数いる場合、すべての債権者は訴訟の場に上げられて不公平なく平等に各債権額に応じて比例配分された金額の回収にとどまります。

だから、本来ならこの住宅ローン債権も「債権者平等の原則」の適用により全額回収ではなく比例配分された金額の回収にとどまることになるはずです。

ただ、この結末は比例配分となり全額回収ができないわけですから、住宅ローン会社にとっては由々しき事態です。だから、その事態を避けるために、住宅ローン会社は事前にその住宅の上に抵当権を設定していて優先弁済権を担保することが常識となっています。

ただ、住まいに住み続けたい所有者側としては、金融機関(保証会社 後述)が抵当権を実行すると、自宅所有権を失い以後は住み続けられないことになってしまいます。

この「住宅ローン特則」は、この結論を回避するために、住宅ローン債権に限っては「債権者平等の原則」の適用を合法的にやめにして、先に述べたように、当初の契約通り住宅ローンを維持し、維持されるからこそ抵当権の実行はなされずに自宅は処分から免れるのです。

結局「住宅ローン特則」とは、住宅・マイホームを処分されないように、住宅ローン債権だけを当初のままの状態で継続し、それ以外のすべての債務(借金)を個人再生によって減額対象にする制度ということになります。住宅ローンだけを「債権者平等の原則」の適用外にします。

■「住宅ローン特則」の利用条件は?

② 債務者本人の所有の住宅であること、債務者本人の居住目的の住宅であること。

③ 住宅ローン債権を担保する抵当権が設定されていること。

④ 住宅ローン以外の借金で、住宅にその債権のための抵当権が設定されていないこと。

⑤ 個人再生で減額された借金の返済と住宅ローンの返済の両方を継続的に返済できる収入源があること。

![]()

結局、個人再生によって大幅に減額された上の赤字で記載された「特則を利用した場合の月々の支払額」を支払うことができなかったら「住宅ローン特則」は利用することはできなくなります。

だから、上記の⑤で示された合算された金額の毎月々の支払いは必要となります。

もし、月々の支払が厳しい状況になったら、返済期間の延長が認められることがありますが、いろいろ制限があります。例えば、延長期間10年以内で、延長後の最終返済時に満70歳以下であることなどがあります。

ただ、普通は住宅ローン自体が最初から長期で組まれているので、それをさらに延長して制限内で完済できる見込みが立つかは、微妙な状況です。

■ 住宅ローンの滞納後でも「住宅ローン特則」を利用するための条件は?

これまで述べてきたことは、住宅ローンの返済が非常に苦しい状況だけど、まだ、住宅ローンの返済に滞納がない場合の「住宅ローン特則」適用についてです。

それに対して、これから述べることは、住宅ローン返済にすでに滞納がでてしまっている場合の「住宅ローン特則」の適用の可否についてです。

「すでに住宅ローンに滞納があるけど、なんとかマイホームを手放したくない!」という気持ちは十分理解できますが、果たしてそんなことができるのでしょうか?

結論をいえば、滞納があっても「個人再生」の「住宅ローン特則」を利用できます。ただ、そのためには新たに付け加えられた条件を具備しなければなりません。以下に示します。

② 以後の住宅ローンは滞納なく支払いを続けていけること。

③ その「個人再生」の申し出が、保証会社の住宅ローン債務の代位弁済から6か月以内であること(新たな条件)。

①と②については、いうまでもありません。通常の「個人再生」成立の条件と同等です。

③が今回付け加えられた新たな条件です。この条件については後述の(2)を参照。

(1) 保証会社が「代位弁済」するまでの流れ

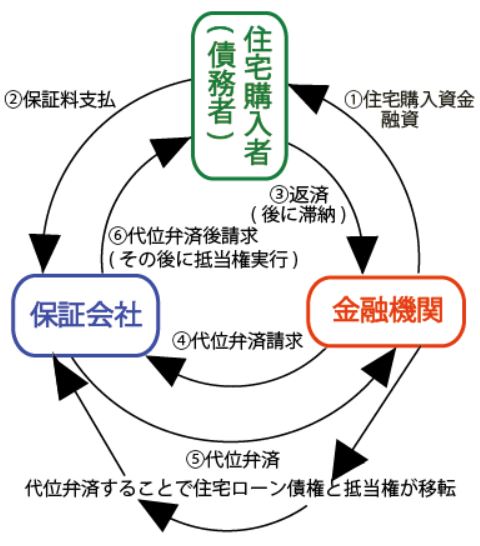

住宅ローンの融資では、金融機関は保証会社にローン支払いの保証をさせるのが通例となっています。

●みずほ銀行の保証会社⇒「オリエントコーポレーション(株)」

●三井住友銀行の保証会社⇒「SMBCコンシューマーファイナンス(株)」

住宅ローンが支払えなくなって3か月以上期間がすぎると、住宅ローン債権の債務者(滞納者)は期限の利益を失って、残金の一括請求をされます。

でも、債務者は分割でも滞納してしまうわけですから、考えるまでもなく残金一括請求されても支払えるわけがありません。

そこで、金融機関(銀行)は保証会社に住宅ローンの残金一括請求します。その請求に応じて、保証会社は残りの住宅ローン債務を肩代わりします。これが「代位弁済」といい、それによって、債権者は金融機関(銀行)から保証会社に移ります。当然に抵当権も保証会社に移ります。

したがって、新たな債権者となった保証会社は、住宅ローン債務の滞納者に一括請求(求償権として)しますが、当然は支払えないので、保証会社は代位弁済から3~6か月経過したところで、抵当権付き債権者として抵当権を実行していきます。

抵当権の実行によって住宅は、通常の流れでは競売(担保不動産競売)に掛けられて、その売却代金でもって債権の回収に充てられるのです。つまり、債務者は自宅を失うことになるのです。

これが通常の流れとなります。

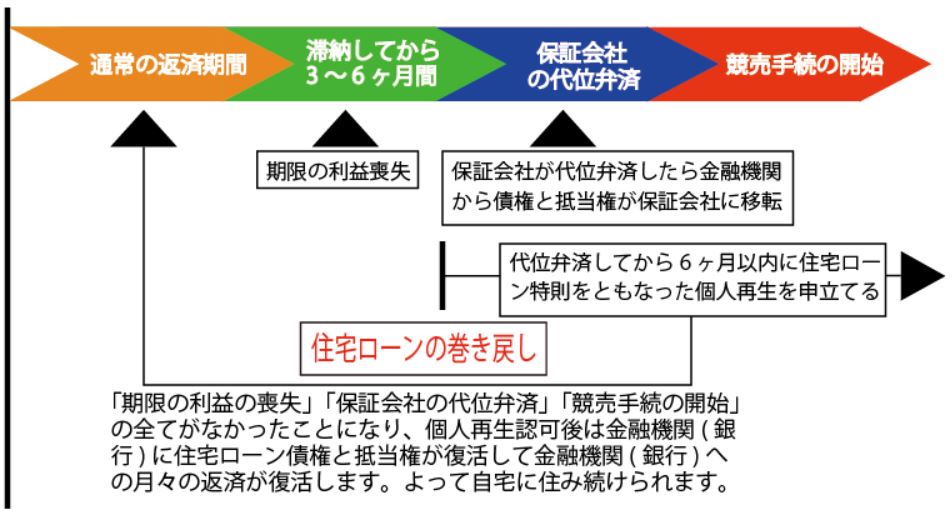

(2) 保証会社が代位弁済後の「住宅ローンの巻き戻し」とは?

この通常の流れをそのままにしていると自宅は処分されてしまいます。この状態になってもなんとか処分を免れて自宅に住み続けていきたいというのであれば、先に述べた「新たな条件③」を具備することが必要です。

この新たな条件③というのは、債務者が住宅ローンの滞納があっても「住宅ローン特則」をなんとか利用したければ、保証会社が住宅ローン債務を代位弁済をしてから、6か月以内に「個人再生」の申し立てることが必要だということです。

「個人再生」が申し立てて、裁判所によって「再生計画」案が認可されると、すでに生じていた「期限の利益の喪失」「保証会社の代位弁済」さらに「抵当権実行による競売開始手続き」もなかったことになります。そうなると、どうなるかというと、住宅ローンの債権者は、また保証会社から元に戻って金融機関(銀行)になります。債務者は、この最初の住宅ローン会社に当初契約したローン契約に沿って月々返済を続けていけばいいわけです。

この効果を「住宅ローンの巻き戻し」といいます。簡単にいえば、すべてが元に戻るということです。

滞納があっても、保証会社が代位弁済して6か月以内であれば、それを覆して最初の条件の住宅ローン復活にまで巻き戻してしまいます。この「個人再生」における「住宅ローンの巻き戻し」というのは物凄い威力があるわけで、銀行にとって面倒な手続きで歓迎しませんが法律で決まっています。

普通だったら、ここまできての覆しは不可能ですが、これができるのは「住宅ローン特則」のほかにありません!これは凄いことです。

ただし、競売手続きが開始してしまっている場合は、競売入札日までに「個人再生」の申し立てをしなければいけません。誰かに落札されてしまった後では、いくら「住宅ローンの巻き戻し」の威力が凄いといっても、そんなことまではできません。

ですから、保証会社の代位弁済から6か月以内という期間はありますが、競売手続きの進行具合との兼ね合いで、そんな悠長なことは言ってられない場合があるのです。その点は注意を要します。

■ 住宅ローン巻き戻し後に滞納分をどう処理するか?

さて「個人再生」によって、住宅ローン債務以外の債務、つまり借金が減額されたとしても、それとは別に住宅ローン自体に滞納が生じている事実はあるわけです。すべてが元に戻るといっても、タイムマシンの如く時間が完全に戻ってしまって滞納自体もなくなってしまうわけではありません。滞納した分は現実としてあるわけです。

つまり「住宅ローンの滞納分」はもとより「利息」その他「遅延損害金」等が発生しているわけです。これらについては先に述べたように「個人再生」によって減額等されることはありません。これを、どう処理するか?もちろん、きちんと支払っていかなければなりません。

これら損害金は、通常のケースでは個人再生の「再生計画」の中に盛り込まれます。だから、これらを支払っていけるメド(3年間、最長5年間)を示さなければなりません。

つまり、

①個人再生で減額されたとはいえ返済を続けていかなければいけない住宅ローン以外の借金の返済。

②住宅ローンの滞納分(延滞利息も含めて)の返済。

③当初契約した月々の住宅ローン本体部分の返済。

この3つ借金を3年または5年間は重なって返済していくことになります。

①と②をその3年または5年間で返済し終えた後は、3つの重なりは解消されて、あとは③だけをローン期間終了まで返済していくわけです。

思うに、この返済のハードルはかなり高く厳しいものです。そう簡単ではありません。もし、滞納があっても「住宅ローン特則」を利用して、なんとか自宅を残したいのであれば、親族、親戚などから資金援助を求めることも頭の中に入れておくことが必要です。とにかくメドを立てておくことが必要です。

いずれにしても、この場合は専門家である弁護士や司法書士に相談して、最も良い方策をあげてもらいましょう。

とにかく「住宅ローン特則」を利用する場合、住宅ローン自体に滞納があって、それでも「住宅ローン特則」を利用したい場合は、色んな条件を備えることが必要です。そのためには専門家によるアドバイス、または手助けが必ず必要となってきます。ぜひとも専門家に相談してみましょう。

■借金問題・無料法律相談のご案内

日本法規情報-債務整理相談サポート-

日本法規情報-債務整理相談サポート-● 申込みはオンラインで24時間365日可能。複数の事務所を案内

● 登録された全国の法律事務所の中からあなたに合った事務所を案内

● 相談相手の専門家をなかなか決められない人には欠かせないツール

もう少し具体的に言うと、借金問題といってもその有り様は千差万別です。当然に解決へのプロセス及び解決の方法も異なってきます。そういったなか、専門家であっても分野によっては得手不得手があります。だから、この制度は依頼人の希望に十分に応えるために、それに適した専門家を選んで専門家と依頼人を結ぶつけるサービスを行っているのです。そして、一件の依頼につき複数の法律事務所をご案内します。

したがって、初めての方がなんのツテもなく依頼人の希望に沿った事務所を探すのは結構大変なことだし、さらにまだまだ一般人にとっては弁護士事務所の敷居はまだまだ高くて最初から弁護士と相対することになると、緊張して自らの借金問題について正確に伝えられない恐れもあります。だからこそ、依頼人と専門家との間の橋渡しの役割を果たす「日本法規情報」のような存在が重宝されるのです。そして、現在では毎月3000人もの相談者がこの無料相談ツールを利用しています。

「債務整理相談サポート」の申し込みは、オンライン上で24時間どこにいても1分程度で必要項目を入力ができ申し込みが完了します。その後にその入力内容に沿った複数の事務所が案内されます。その手順は基本的には下記の(1)~(6)の順で進みます。依頼人が各々事務所に出向きそれぞれの専門家と面談して、事務所によって濃淡はありますが、依頼人にとって関心事である「あなたに合った借金を減らす方法はあるのか?それは何か?」と「おおよそどのくらい借金が減額されるのか?あるいは全額免責可能なのか?」「どうやってリスクを回避するか?」等々が回答されるので(ここまでが無料)、後はどの法律事務所にそれを実現するための債務整理手続きを依頼するかを依頼人自身が判断して決めることになります。

![]()

(1)オンライン上のお問い合わせフォームに必要項目に入力して申込する。

(2)相談パートナーより申込日より3営業日以内に電話またはメールにて相談内容の確認と専門家の希望条件をお尋ねします。。

(3)依頼人の要望する条件に合った事務所を複数案内します(平均3~5事務所)。

(4)電話かメールで案内された事務所とやり取りして無料相談の日程を調整する。

(5)依頼人の方から直接事務所に出向いて無料相談を受ける(案内されたすべての法律事務所と無料相談可能)。

(6)無料相談を受けた複数の法律事務所の中から実際に債務整理手続きをお願いする事務所を決めたらをその事務所に依頼する。なお、必ずしも具体的な債務整理手続きを依頼することなく無料相談で終わってもかまいかせん。

![]()