多くの金融機関が採用している「リボ払い」について考えてみる

2020/07/17

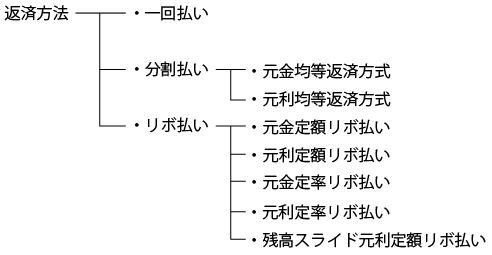

〇キャッシングの返済方法の種類と特徴

私たちが個人的にお金を借りる先は、銀行のカードローンとか消費者金融のキャッシング(カードローン)とか、あるいはクレジットカードのキャッシング or カードローンとか、色々あるけれど、当然、その返済方法には、色んな種類があって、それによっては月々の返済額や利息負担も異なってきます。

※キャッシングの金利・利息についてはこちら。

もちろん、利息負担の高い低いに関しては、それぞれ借りた先の金融業者が設定していた利率が大きく影響するわけですが、ここでは、一般的な返済方法とそれぞれの特徴を解説していきます。

まず、返済方法については、当然「一回払い」というのがあります。

でも、金額にもよりますが、割合的にいえば、複数回に分けて返済をしていく方が多いことでしょう。

その複数回の返済方式は「分割払い」と「リボ払い(リボルビング払いの略)」に分かれて、「分割払い」は「元金均等返済方式」と「元利均等返済方式」に分かれ、そして「リボ払い」では、様々な組み合わせが可能で、複数個の返済方法があるのです。

では、順序立てて説明していきます。

①一回払い

クレジットカードからのキャッシングなどに多いのがこの「一回払い」方式です。

一回払いですから、次の返済期日に一括返済するという返済方法となります。借りた日から返済する日までの日数に応じて利息が付き、その利息と元本をまとめて返済期日に返済するというやり方です(ショッピングの場合は利息はつきません)。

②分割払い

分割払いは、借りたお金に対して、まず返済回数を決めて、その金額を返済回数に分割して返済するやり方です。

事前に3回払い、6回払い、12回払い・・・・・というように返済回数を決めて返済していきます。

あとから返済回数を延ばすことは原則できません。

そして、分割払いの場合は、もし分割払いの途中に、再度新規に借りた場合、前のヤツと新規のヤツとはそれぞれ別々に計算されます。別々に計算されるからこそ、二つが重なった場合は、当然新たに合算された金額がそのまま返済に回されます。

イメージ的には、ちょうど、貸金業者2社から借金をして、返済日が同じで、その日に2社分の返済金額が引き落とされていくという感じです。

これらについては、後で「リボ払い」との比較の中で詳しく説明します。

(a)「元金均等返済方式」と「元利均等返済方式」

先の分類図にあるように、「分割払い」の返済方法には「元金均等返済方式」と「元利均等返済方式」の二つの方式があります。

「元金均等返済方式」とは、月々の返済する元金が一定の金額となって、その一定金額に利息分が上乗せされて月々の返済額が決まっていきます。

「元利均等返済方式」とは、月々の返済金額の中に元金とともに利息も含まれ、つまり元金+利息という形で一定の金額を成し月々の返済額が決まっていきます。

要するに、この二つの方式は、利息の扱いをどうするかという手法の違いを示していています。

「利息分を一定の返済額(元金)に上乗せするか(元金方式)、それとも利息分を返済額(元金)に含めて一定の金額を成すか(元利方式)」の違いがあるということです。

〇元金均等返済方式・・・返済額が月々2万円だった場合(一定金額)に利息がプラスされて月々の返済がなされていく方式(だから月々の返済額が違ってくる)。

〇元利均等返済方式・・・返済額が月々2万円だった場合、その中に利息が含まれていて、その返済額が一定化されて月々の返済していく方式(だから月々の返済額がずっと同じ)。

〇20万円を借り受け、年利18%で月2万円づつ10回で分割返済していく場合を想定して、上記の二つをシュミレーションしてみます。

※この想定をREIFAのローンシュミレーション(元金方式・元利方式)で検証してみてください。

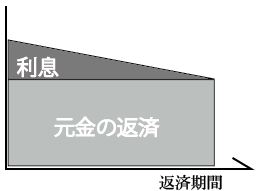

(b)「元金均等返済方式」のシュミレーションをする

毎月返済する元金はずっと一定化されて、利息額はそれにプラスされてきますが、金利は借入残高(元金残高)に対してかかるので、利息額は返済が進むにつれて小さくなっていきます。そのため、返済開始当初の返済額が最も大きくなりますが、徐々に返済額は右下がりに小さくなっていきます(イメージ図参照)。

この方式は「元利均等返済方式」と比べて、月々の返済額は多くなるのがデメリットといわれますが、元金の減り方が早いため、利息負担も少なくて済むメリットがあります。

イメージ図

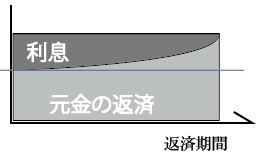

(c)「元利均等返済方式」のシュミレーションをする

返済開始時から返済完了まで「元金+利息」の金額で一定するので、初回返済から完済まで返済額そのものが完全同額を維持します(イメージ図参照)。そのため、毎回の資金計画が立てやすいというメリットがあります。

ただ、そうすることで、返済開始当初は返済総額に占める元金の割合が少ないので、少ないということは、それだけ借り入れ期間が長くなるということを意味します。したがって、その分負担する利息分は多くなります。これは「元金均等返済方式」のシュミレーション表と見比べてみれば分かると思います。

イメージ図

以上「元金方式」「元利方式」の二つの方式を述べましたが、もし、住宅ローンとか大きな金額が絡むならどちらの方式にするか、大いに気にすべきですが、カードローンとかキャッシングの小口融資レベルでは、両者の間には数字的には違いは出てくるものの気にするほどの大きな差はでてこないはずです。

もっとも、銀行カードローン、消費者金融のキャッシング、クレジットカードのカードローンとかは、「分割払い」といっても、次に述べる「リボ払い」での返済方法を採用しているのがほとんどです。

現在の返済方法の主流は「リボ払い」となっています。

③リボ払い

「リボ払い」は総額に対して「毎月いくら返済していきますか?」というアプローチで毎月の返済額を一定にして返済していく方法です。

まず、この一定の返済金額を決めることを優先します。「分割払い」のように返済回数の指定を優先にはしません。

だから「分割払い」とは違って、途中に追加の金額を借り入れたとしても、月々返済する額は契約時に定められた一定金額で変わることなく返済していく方法です。

新たに借り入れをしたとしても、原則その返済すべき金額は一定で変わりません。

逆にいえば、月々一定の返済額を支払っていさえすれば、毎月いくらでも借り入れができるということです(もちろん、借り入れ限度額というものがありますが・・・・)。

例えば、月々の返済額を1万円としておけば、たとえ、途中に新たに10万円の借り入れをしても、翌月の支払いは1万円で済むし、さらに、その後に、また4万円の借り入れをしても、返済額は1万円のままです。

「リボ払い」は、毎月の返済額が一定なので、仮に多く借り入れをしてしまっても、返済額が増えることはありません。

だから、月々の返済に苦しくなることはないのが特徴です。

そういった意味で非常に利便性が高い返済方法といえます。いくら追加で借り入れしても返済額は変わらず一定なわけですから。

ただ、注意すべき点は、その場合、借入残高そのものが増えるわけですから、当然に返済回数、つまり返済期間も長くなります。

長くなるということは利息も増えるということです。このことを忘れてはいけません。詳しくは後述します。

①「分割払い」と「リボ払い」との違い

簡単にいえば「分割払い」は、借入金額を予め指定した返済回数で割って、毎月返済する額を決めて返済する方法です。

それに対して、「リボ払い」は、毎月返済する金額を一定にして、完済するまで返済していく方法です。

両者の大きな違いは、返済回数が事前にきちんと決まっているか否かです。「分割払い」は決まっていて、それに拘束されます。「リボ払い」は決まっていません。

もちろん「リボ払い」も一番最初の契約時には一応の返済回数は決めますが、途中新たな借り入れをして借入金額が増加しても「毎月いくら返済していきますか?」という当初設定した一定金額の方を優先維持していくため、そのせいで返済回数、返済期間は変わっていくのです。

というか、変わらざるを得ないのです。だから、一応返済回数を設定しても、それは極めて流動的となるのです。

そもそも、銀行、貸金業者といった金融機関のカードローンやキャッシングというのは、最初に限度額を決めてその範囲内であれば、いちいち契約を繰り返さなくても、何度でも追加の借り入れを可能にした商品です。

その場合、もし「分割払い」の返済方法をとった場合、先々月は10回払いで、先月は3回払い、今月は翌月一括払いにするといったやり方で、続けざまに借り入れを行ったとして、さっき少し述べましたが、新規借り入れは、前の借り入れと別会計で計算されていくので、毎月の返済額も分割払いの件数に応じて単純に加算されることになります。

利息計算も借り入れごとに別個に計算されていきます。

だから借り主からすると、月々の返済額の把握が非常に複雑になることになります。

これは、下記の「分割払い」シュミレーション図をみれば分かると思います。

ところが「リボ払い」は、何度も言いますが、毎月いくら借り入れをしようと、月々の返済額は一定のままですから、先に述べた返済金額の複雑化は見事に回避されます。

つまり「リボ払い」は、借り入れて借金総額が増加しても、月々の返済額は一定金額を返済すればいいわけです。

それぞれが別会計になるのではなく、今現在の借入残高として一つにまとめた全体に対して利息計算をして、一定の返済金額が決められるのです(利息の扱いは元金方式をとるか、元利方式をとるかによります)。これについては、下記の「リボ払い」シュミレーション図をみてください。

ただ、先ほどから述べてきましたが、返済回数、返済期間は延びていきます。延びていくことは利息も増えるということです。

つまり、リボ払いのメリットの面が、実は警戒すべき、注意すべき面をも持ち合わせているということです。詳しくは後述を参照。

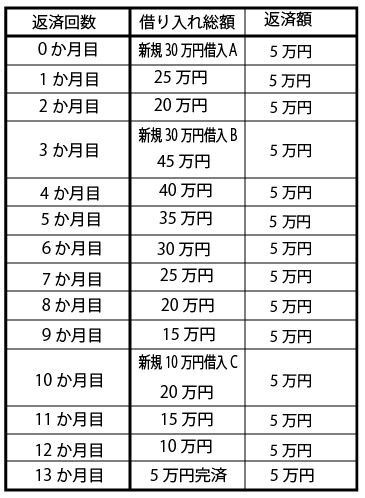

・「分割払い」シュミレーション図

「分割払い」とは、繰り返しますが、返済回数をあらかじめ定めて月々返済する方法です。

シュミレーション図をもとに述べていきます。30万円を月々5万円づつ計6回払い(借り入れA)で借りて、その返済中の3か月目に新規借り入れとして、再度30万円を同じく月々5万円計6回払い(借り入れB)借りた場合、それぞれは別会計になります。

したがって、借り入れAの月々の返済額に借り入れBの月々の返済額が、そのまま上乗せ加算されて、その合計金額10万円は、その以降の月々の返済期日に返済をしていかなければなりません。

同じ理屈で借り入れC(借入金額10万円を月々2万円計5回払い)についても上乗せ加算されて返済していきます。複雑になるので、利息は考慮しませんでしたが、利息もそれぞれ別会計で計算されて加算されて返済していかなければなりません(利息の扱いについては、元金方式と元利方式があるのはすでに述べた通りです)。

・「リボ払い」シュミレーション図

「リボ払い」とは、繰り返しますが、月々の返済額を一定させて返済していく方法です。

この方法は突き詰めれば、今現在、いくら借りているのか、新たにいくら借りたのか、はあまり問題にせず、月々の返済額を低いレベルで一定化させて返済していきます。

「リボ払い」を「分割払い」と同じ条件でシミュレーションしてみます。なお「リボ払い」にも色んな方式があって、このシュミレーションでは返済額定額にする「定額リボ払い」方式で考えます(詳しくは後述)。先に述べた理由で、利息はあえて考慮しません。

返済額は月々5万円のリボ払いで、最初に30万円を借りて(借り入れA)、その返済途中の3か月目に、再度30万円を借り(借り入れB)、さらに10か月目に10万円を借りた(借り入れC)場合、「リボ払い」は「分割払い」のようにすべて別会計にするのではなく、今現在借りている金額を額を合算した借入残高をもとに利息計算をして一定の返済額を導き出しています。

それを、書き表したのが下記のシュミレーション図です。

②「リボ払い」の様々なバリエーション

何度もの繰り返しになりますが、「リボ払い」方式は返済回数は定めません。代わりに月々に返済額だけを決める方式です。

ところで、「リボ払い」は、突き詰めれば、様々な組み合わせ、バリエーションが理論的には可能となりますが、ここでは主要なモノだけを取り上げます。

・「定額リボ払い方式」

「定額リボ払い」とは「毎月の借入金額に関係なく、月々1万円を返済してください」というように、金額を一定にして返済していく方法です。

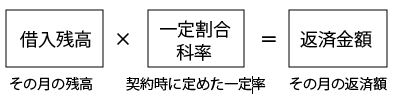

・「定率リボ払い方式」

「定率リボ払い」とは「毎月の借入金額に関係なく、月々借入残高の5%を返済してください」というように、科率を一定にして返済していく方法です。

・「元金定額リボ払い方式」

元金均等返済方式のリボ払いです。月々返済する元金部分を一定にする方法です。

月々に返済する元金を定額にしたうえで、それに今現在の借入残高に対する利息が算出されて、それが元金に上乗せして返済額となります。元金部分だけが一定しているのであって、月々の実際の返済金額は一定しません。

・「元利定額リボ払い方式」

元利均等返済方式のリボ払いです。月々の返済額そのものを一定とする方法です。

たとえば月々の返済額が5万円という場合、返済額5万円のなかに「元金」部分と「利息」部分が含まれての一定であり、「リボ払い」はよく月々の返済額は一定している返済方法と盛んに言いますが、この「元利方式」は、まさに返済金額そのものが一定となっているのです。

巷のカードローンやキャッシングの大多数は、後者の「元利定額リボ払い方式」を採用しています(ただし、次に述べる残高スライド方式をとっていることに注意)。

・「残高スライドリボ払い方式」

その時の借入残高に応じて、月々の一定の返済額(定額リボ払い)、または月々の一定の科率(定率リボ払い)が変更される、スライドされるという「リボ払い」方式です。

「定額リボ払い」でいうと、借り入れが増えて借入残高が大きくなって、一定の範囲の借入残高に到達すれば月々の一定の返済額も増える方向へスライドし、返済が進んで借入残高が減り、再び元の一定範囲の借入残高に戻れば、それに即応して以前の月々の一定返済額に戻る、つまり減る方向にスライドするという「リボ払い」のことです。

「定率リボ払い」でいうと、理屈は「定額リボ払い」と同じです。ただスライドするのが一定返済額ではなく、一定科率ということです。

このスライドさせる意図、背景には、単純な「定額リボ払い」または「定率リボ払い」だけなら、借入残高がどのように変ろうとも返済額もずっと一定で非常にわかりやすいのですが、

もし、途中に借り入れを繰り返して、どんどん借入残高が増えていっても、ずっと返済額が変わらない一定のままで、しかもその返済額が契約当初に設定された最低レベルのままだとしたら、毎月の返済額に比べて借金額の増え方の方が急激だし、そうなると半永久的に返済が続いてしまう状態になりかねません。

例えば、単純な「元利定額方式」でいうと、毎月の返済額が最低の1万円のままで、月々4万円とか5万円の借り入れを繰り返していった場合、返済額は1万円ままでいいわけですから、もちろん個々の返済自体は楽です。

でも、借入残高がどんどん増えているわけですから、このままだと、当然に返済額1万円の中の利息が占める割合が増えていき、いくら頑張って返済しても、利息ばかり支払っていて元金はなかなか減らないというバカげた事態に陥ってしまいます。

利息をいくら払っても元金が減らない限り借金完済はない、つまり、いつまでたっても返済が終わらないということを意味します。スライド方式は、この由々しき事態に、ある程度歯止めをかけなければならないということで設けられた方式だといえます。

これを踏まえて、このスライド方式を個々に見ていきます。

さて、この「残高スライドリボ払い方式」にも、前提として「定額リボ払い」の場合と「定率リボ払い」の場合とがあります。

〇「残高スライド元利定額リボ払い方式」について

「残高スライド(元利)定額リボ払い方式」とは、予め設定した借入残高に応じて、一定の返済額がスライドする方式です。

たとえば、借入残高が10万円未満は一定返済額が1万円、10万円以上20万円未満の範囲は一定返済額が2万円、20万円以上30万円未満の範囲は一定返済額が3万円といった具合で、全体の借入残高が一定の範囲で大きくなるに応じて、リボ払いの一定返済額が増える方向にスライドしていき、借入残高が一定の範囲で小さくなれば、反対に一定返済額が減る方向にスライドしていく方式です。

例えば、毎月の返済額が1万円の「定額リボ払」いで、3月に2万円、4月に1万円、5月に8万円、6月に3万円を借りた場合、単なる「定額リボ払い」では、毎月に返済額は1万円でずっと変わりありません。

ただ、これに、先の例の「借入残高10万円未満は一定返済額1万円、10万円以上20万円未満の範囲は一定返済額2万円、20万円以上30万円未満の範囲は一定返済額3万円」にスライドしていく方式が付け加わるとどうなるのか?

5月での全体の借入残高は(2万円+1万円+8万円)-2万円(返済金)=9万円ですから、まだ借入残高は10万円未満なので一定返済額は1万円のままですが、6月に3万円を借り入れていて、その月の返済額1万円を引いても借入残高は11万円になります。そうなると7月の返済額はスライドして2万円となるのです。

もちろん、7月には新たな借り入れがなく、きちんと2万円を返済すれば、また借入残高は10万円未満に戻るので、翌月からの一定返済額は1万円にもどるということです。

この「残高スライド元利定額リボ払い方式」は、銀行、貸金業を問わず多くの金融機関が採用しています。

アイフルhttps://www.aiful.co.jp/topics/?cid=PE13H070

三菱東京UFJ銀行カードローンhttps://www.bk.mufg.jp/kariru/card/banquic/hensai/hensaigaku.html

そのほか、モビットのキャッシングとか、三井住友銀行カードローンなども「残高スライド元利定額リボ払い方式」です。

〇「残高スライド元利定率リボ払い方式」について

「残高スライド(元利)定率リボ払い方式」とは、借入残高に応じて、「一定の科率」がスライドする方式です。

先の「残高スライド元利定額リボ払い方式」だと「借入残高が10万円未満の場合は一定返済額〇〇円、10万円以上20万円未満の場合は一定返済額□□円、20万円以上30万円未満の場合は一定返済額◇◇円」というように、ある程度幅を持たせて、この範囲内ではいくら、あの範囲内ではいくらと一定返済額がスライドしていくわけですが

「残高スライド元利定率リボ払い方式」だと「借入残高が30万円未満の場合はその3%が返済額、30万円以上100万円未満の場合はその2.5%が返済額という感じで「一定科率」がスライドしていきます。

この方式は、定額リボ払いのスライド方式と違って、借入残高がある一定レベルにまで増えたら科率を下げていくのが一般的です。

なぜなら、「定額リボ払い」の場合は、借入額がちょっとづつ増えたとしても、決められた借入残高の幅が、ある一定の範囲内にとどまっているのなら(先の10万円以上20万円未満の範囲のように)、その一定の返済額は変わりませんが、「定率リボ払い」の場合は、その場合でも絶えず返済額が増え続けていきます。

また、借入残高が2万円で科率が3%の場合の返済額は600円で済みますが、借入残額が200万円で科率が同じ3%だとすると、返済額は6万円となってしまいます。

つまり、借入残高が低額だと「定額リボ払い」に比べて返済額が低めの傾向になりますが、借入残高が高額になればなるほど、科率をそのまま何も考えずに上げていけば「定率リボ払い」は「定額リボ払い」に比べて、返済金額は高額になってしまいます。

借入残高が増えれば返済額も増えるというのは、当たり前の話ではありますが、「定額リボ払い」と比べてもあまりにもバランスを失します。

だから、「定率リボ払い」にスライド方式を加える理由は、「定額リボ払い」にスライド方式を加える理由とちょっと違って、多くの金額を借金している人の負担を和らげるためにあると理解してください。

この方式を採用している金融機関は、ちょっと改良していますが「アコム」といわれています。

今回述べた分類は、一応デフォルトということでまとめたものです。

各金融機関は、基本的にはデフォルトを基準としていますが、それぞれ独自色を出しているところもあります。

例えば、「アコム」などは「定率リボ払い方式」をとっていますが、定番のスライド方式は採用していません。ただ、契約の最初段階の契約極度額によって、それぞれ異なる定率が定められているので、結果的にはスライド方式をとっているのと同じになります。

また、「プロミス」は「残高スライド元利定額リボ払い」と分類されていますが、仔細を見ると定率方式に近いような感じがします。

いずれにしても、リボ払い方式は一定範囲の借入残高に応じて、返済額が低めで一定されることは、非常に利用しやすく便利なことは確かであり、返済期限も定めていないので、そもそも借金しているイメージが湧かないのが現状です。でも、借金であることは間違えないです。

だから、リボ払いは利便性が高く有益なシステムではあることは認めますが、非常に危険な一面も持っているのです。

「定額リボ払い」もそうですが、「定率リボ払い」の場合は、それ以上に「今、自分の借金はあとどれくらいで終了するのか」を把握しづらくなってきます。特に、借りては返し、返してはまた借り、を繰り返している状態ならなおさらです。

だから、金融機関側が定めている「返済額」は最低返済額を表すものであり、それ以上の金額を返済することを何ら妨げているのではありません。

金融機関の言うがままに最低返済額だけをずっと守って、支払い続けていくのであれば、確かに楽だけどなかなか返済が終わりません。

特に「借りては返し、返してはまた借り」を繰り返している状態ならなおさらです。そんな状態は、いつまで経っても元金が減らず、利息だけ払い続ける」状態に陥ってしまうのです。

だから、例えばボーナスが入ったら、自ら積極的に繰り上げ返済していって、元金を減らす方向へ努力し、返済回数を短くしていく努力が大切です。

金融機関の言いなりはいけません。

■借金問題・無料法律相談のご案内

日本法規情報-債務整理相談サポート-

日本法規情報-債務整理相談サポート-● 申込みはオンラインで24時間365日可能。複数の事務所を案内

● 登録された全国の法律事務所の中からあなたに合った事務所を案内

● 相談相手の専門家をなかなか決められない人には欠かせないツール

もう少し具体的に言うと、借金問題といってもその有り様は千差万別です。当然に解決へのプロセス及び解決の方法も異なってきます。そういったなか、専門家であっても分野によっては得手不得手があります。だから、この制度は依頼人の希望に十分に応えるために、それに適した専門家を選んで専門家と依頼人を結ぶつけるサービスを行っているのです。そして、一件の依頼につき複数の法律事務所をご案内します。

したがって、初めての方がなんのツテもなく依頼人の希望に沿った事務所を探すのは結構大変なことだし、さらにまだまだ一般人にとっては弁護士事務所の敷居はまだまだ高くて最初から弁護士と相対することになると、緊張して自らの借金問題について正確に伝えられない恐れもあります。だからこそ、依頼人と専門家との間の橋渡しの役割を果たす「日本法規情報」のような存在が重宝されるのです。そして、現在では毎月3000人もの相談者がこの無料相談ツールを利用しています。

「債務整理相談サポート」の申し込みは、オンライン上で24時間どこにいても1分程度で必要項目を入力ができ申し込みが完了します。その後にその入力内容に沿った複数の事務所が案内されます。その手順は基本的には下記の(1)~(6)の順で進みます。依頼人が各々事務所に出向きそれぞれの専門家と面談して、事務所によって濃淡はありますが、依頼人にとって関心事である「あなたに合った借金を減らす方法はあるのか?それは何か?」と「おおよそどのくらい借金が減額されるのか?あるいは全額免責可能なのか?」「どうやってリスクを回避するか?」等々が回答されるので(ここまでが無料)、後はどの法律事務所にそれを実現するための債務整理手続きを依頼するかを依頼人自身が判断して決めることになります。

![]()

(1)オンライン上のお問い合わせフォームに必要項目に入力して申込する。

(2)相談パートナーより申込日より3営業日以内に電話またはメールにて相談内容の確認と専門家の希望条件をお尋ねします。。

(3)依頼人の要望する条件に合った事務所を複数案内します(平均3~5事務所)。

(4)電話かメールで案内された事務所とやり取りして無料相談の日程を調整する。

(5)依頼人の方から直接事務所に出向いて無料相談を受ける(案内されたすべての法律事務所と無料相談可能)。

(6)無料相談を受けた複数の法律事務所の中から実際に債務整理手続きをお願いする事務所を決めたらをその事務所に依頼する。なお、必ずしも具体的な債務整理手続きを依頼することなく無料相談で終わってもかまいかせん。

![]()