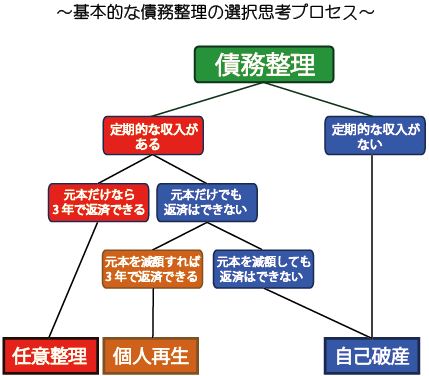

「個人再生」とは? ~多くの場合で裁判所に借金(元本)を平均5分の1程度に減縮できる手続~

■「個人再生」の種類

■「住宅資金貸付債権に関する特則(以下、住宅ローン特則)」という仕組み

■「個人再生」はまず利息制限法の再計算から開始

■「個人再生」で支払うことになる最低弁済額はいくら?~3つの基準~

(1) 「最低弁済基準額 (民事再生法231条2項)」

(2) 「清算価値保障の原則 (民事再生法174条2項)

(3) 「可処分所得2年分」((給与所得者等再生の特有の基準))

■「個人再生」する人で財産が多い人は要注意

■ まとめ~メリット&デメリットは?~

■ 借金問題の無料法律相談の案内

● 日本法規情報 (債務整理相談サポート)

![]()

■「個人再生」とは?

「個人再生」とは、このままだと借金の支払い不能に陥る恐れがあり、それを避けるために裁判所に申し立てて、裁判所に提出した再生計画が認可されることをもって借金(元本)を平均1/5、最大1/10に大幅に減額してもらう裁判手続です。

⇒ 個人再生とは、裁判所の手続に沿って借金の総額を元本も含めて大幅に減額してもらう手続です。多くの場合は借金総額の平均1/5から最大1/10が再生計画による返済額となります。裁判所の判断になるので当事者間の合意はいりません(但し「書面決議」に注意)。返済方法は分割が可能で、その返済期間は3~5年でこれを超えてはできません。

個人再生手続は、自己破産手続とは異なり借金はゼロにはなりません。あくまで任意整理と同じで減額された金額の返済を続けていかなければなりません。だから、裁判所に認めてもらうためには返済できるに足る安定した収入が必要になります。ただ、任意整理と違って元本も減額されるので減額幅がずっと大きくなります。

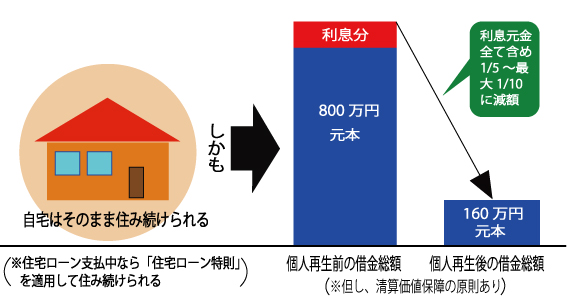

そして、何といっても、個人再生手続の最大のメリットは「住宅資金特別条項(住宅ローン特則)」という制度にあります。住宅ローン返済中の住宅で、この特則を利用するとローン返済を継続でき一定の条件をもとに自宅を手放さず住み続けながら減額された金額を返済することができます。「自己破産」だと所有している住宅は、換価処分の対象になって手放さざるを得なくなります。

また、警備員や保険外務員などの資格の関係で自己破産手続は取れない方なども個人再生を選択することが多いです。

但し、デメリットとして、個人再生したらその情報は開始決定から5~10年間程度、信用情報機関の信用情報に「事故情報」が登録されます(いわゆるブラックリストに載る)。カード会社やローン会社などの金融機関は、この信用情報を確認して与信を行うので、新たな借入れが難しくなります。

![]()

「個人再生」とは、支払不能に陥る恐れにある(※参考)借金をどのようにして返済していくか再生計画を立案し、その計画が裁判所に認められることによって、借金そのものを大幅に減額(最低弁済額)される手続をいいます。

・【個人再生】の成否が問題となる場合・・・・・・「支払不能」に陥る恐れがあるか否か

・【自己破産】の成否が問題となる場合・・・・・・「支払不能」がすでに確定しているか否か

「個人再生」は「自己破産」のように借金がすべてチャラになるわけではありません。あくまで減額です。また、「自己破産」は一定の価値がある所有財産は換価処分されてしまいますが、「個人再生」は申立人(債務者)がいま現在所有している財産をそのまま手を付けずに手元に残したままで債務整理が可能な点に大きな特徴があります。

この手続が認められるには、今の状況では近々支払不能に陥りかねない危機にある中、今ある継続的な収入の範囲内で自ら立案した再生計画に沿った弁済が出来るかどうかが重要なポイントになってきます。

「借金そのもの」というのは元本のことで「個人再生」は元本そのものを減額するのです。「任意整理」のように利息だけではありません。また「任意整理」のように裁判手続を経ることなく当事者間の交渉、そして合意をもって借金問題を解決しようとするものではなく裁判所の介入が必要となります。管轄裁判所は原則として債務者の住所地を管轄とする地方裁判所になります。

したがって、裁判所の判断となるので、その判断には「法的拘束力」が生まれ、債務者それに従わなければなりません。当事者間には「合意」というファクターは不要です(なお「小規模個人再生」には「書面決議」というシステムがあるけど「合意」とはちょっと違う)。それで借金問題が解決に導かれます。 借金総額の平均5分の1~最大10分の1にまで減額されます。

イメージで言えば、「個人再生」は「任意整理」と「自己破産」の中間的位置づけにあり、そして「破産する前に何とか手を打てないか?」というスタンスで再生の道を探るのが「個人再生」ということになります。

「個人再生」は「支払不能の確定」になる前だが、このままだと「支払不能になるおそれ」がある場合に裁判所へ債務整理手続開始の申し立てができるということです。これで、やむ得なく自己破産せざるを得ないという状況から免れることができるのです。

但し、現実問題でその時が「支払不能に陥る恐れ」がある状態の認定もなかなか難しい問題といえます。⇒なお、参考として「支払不能」の定義、および判断基準については下記の関連記事を参照してください。

※「住宅ローン特則」と「清算価値保障の原則」については、後述します。

■「個人再生」の種類

「個人再生」には「小規模個人再生」と「給与所得者等再生」の2種類あります。両者ともいずれの手続をとった場合でも手続の流れ自体はほとんど変わりがありません。個人再生の収入要件、申し立て要件、認可要件などに若干の違いがあります。

(1)「小規模個人再生」とは?

将来において継続的・反復的に収入を得られる見込みがある人が対象です。パートやアルバイトの方であっても利用することができる場合もあります。

(2)「給与所得者等再生」とは?

将来において継続的・反復的に収入を得られる見込みがある人だけでは足りず、一般の会社員といった給与など定期的で変動の少ない収入がある人が対象となります。

「小規模個人再生」と「給与所得者等再生」の違いについては、下記の関連記事を参照してください。

■「住宅資金貸付債権に関する特則(以下、住宅ローン特則)」という仕組み

住宅ローンの返済ができなくなると、せっかく手に入れたマイホームは競売にかけられ、失ってしまいます。

ましてや住宅ローンを設定した銀行等の金融機関は、その債権を担保するために、住宅に抵当権を設定するのが通常であり、その返済に不履行が起きると、銀行等の金融機関は抵当権を実行して当該住宅を換価処分して他の債権者に優先して債権の回収を図るのが通常です。結局、債務者は住宅を失う羽目になります。

そこで「個人再生」手続では、住宅ローン返済中の住宅に限っては、住宅を失うことなく経済的更生を目指せる制度「住宅資金貸付債権に関する特則」いわゆる「住宅ローン特則」という制度が設けられています。

これによると、住宅ローンはこれまでどおり弁済を継続できて住宅を処分されないようにしつつ、住宅ローン以外の借金を「個人再生」によって減額でき、しかも支払方法も分割が可能になるのです。

要するに、住宅ローン以外の借金が減額されることで、浮いた資金を住宅ローン返済へ回すことができローン返済の負担軽減に寄与し、よって住宅に住み続けられるということです。

つまり、個人再生における「住宅ローン特則」は借金を抱えて苦しんでいる人が借金は整理したいけど、家族のためにも、自分のためにも、何としてでも自宅だけは守りたいと思っている人にとって決して無視できない仕組みです。ただ、どのような事案でも自宅は守られるというわけではありません。その点は要注意です。

この仕組みは複雑なので、自分の債務整理の相談案件で今住んでいる住宅を守るためには、時期を逸することなく弁護士に相談することが必要があります。

■「個人再生」はまず利息制限法の再計算から開始

「個人再生」では、まずは利息制限法で再計算して「確定借金額」を算出し、そこから手続が開始されて次章で述べている「3つの基準」に則って借金が減額されていきます。

もっとも、利息制限法による再計算は「任意整理」「個人再生」「自己破産」のいずれの債務整理手続を選択しようと、まず最初にやるべき作業といわれています

ところで、以前にグレーゾーン金利という領域が存在していました(2010年貸金業法 出資法改正施行以前)。でも、今は法改正もされて、そういったグレーゾーン金利は違法金利とされましたが、当時の貸金業者がそのグレーゾーン金利を色んな理由をつけて合法扱いにして、高金利を取っていた時期がありました。

そして、当時にグレーゾーン金利をやむなく支払っていた借主は、その部分は違法金利とされた今では返還請求できることになったのです(過払い金返還請求権)。

つまり、グレーゾーン金利が取られていれば、その分はまずは元本に充当され元本自体が減額されます。もし、元本充当が満たされても、それでもまだ違法金利分が残っていたら、その分を債務者(借主)は貸金業者に過払い金返還請求権を行使して取り戻すことができるのです。

これをすることで、思いがけなく借金が減ったり、お金が入ってきたりして、ひょっとしたら「個人再生」手続きを進める必要がなくなるかもしれません。

■「個人再生」で支払うことになる最低弁済額はいくら?~3つの基準~

★3つの基準とは?

| (1) 最低弁済基準額 | 負っている借金額ベースで決まる基準 |

| (2) 清算価値保障原則 | 借金以外に所有している財産額(清算価値)ベースで決まる基準 |

| (3) 可処分所得2年分 | 債務者の収入ベースで決まる基準 |

※①と②は小規模個人再生」と「給与所得者等再生」に共通に適用ありますが、③は「給与所得者等再生」の場合のみに当てはまります。

(1)「最低弁済基準額 (民事再生法231条2項)」

債務の総額によって支払わなければならない具体的な最低弁済基準額が法律で規定されています(民事再生法231条2項 241条2項5号)。多くの場合では、その金額を支払えば残りは免除されるということです。そして、それは利息制限法で再計算して導かれた「確定借金額」を元に、下記の表の5つの減額類型に区分けされ最低弁済基準額が決められています。

(※なお、個人再生」手続で「住宅ローン特則」を利用すると住宅ローンの月々の支払額はそのまま維持され影響を受けることは基本的にはないため、住宅ローンの支払いは当初の契約どおり支払いを続けていくことになります。だから、借金300万円あるとともに5200万円の住宅ローンもある場合は、一見すると5000万円越えとなって」個人再生の①の「最低弁済基準額」に触れて個人再生はできなさそうですが、住宅ローンは除外して考えてよく個人再生は利用できます。)

(例1)

住宅ローンを除いた借金が350万円の場合は、最低弁済基準額は100万円となり、他に財産がなければその金額が最低弁済額となって3~5年間で返済することになります。つまり、350万円の借金額が法律の規定でもって100万円に減額されたということです。

(例2)

住宅ローンを除いた借金が800万円の場合は、800万×1/5=160万になって、この金額が最低弁済基準額となって他に財産がなければこの160万円が最低弁済額となって3~5年間で返済することになります。つまり、800万円の借金額が法律の規定でもって1/5の160万円に減額されたということです。

(2)「清算価値保障の原則 (民事再生法174条2項4号)」

「清算価値」とは、もし自己破産した場合、自由財産を除いた債務者が所有しているすべての財産を換価処分した金額をいいます。簡単に言えば「手持ちの所有財産を仮に売却した場合に算出された金額」をいいます。

「清算価値保障の原則」とは「個人再生」で返済すべき金額は、今現在仮に債務者が「自己破産」したら債権者へ支払うことになる配当金額以上の金額でなければならないというルールを言います。逆にいえば、返済すべき金額は、債務者がもし仮に自己破産を選択した場合に債権者に配当される金額を下回ってはならないということです。

(例3)

そもそも「個人再生」は所有財産は処分されることなくそのままで債務整理できる点が特徴です。その点を徹底した場合、たとえば、借金総額が500万円あるけど、それとは別に総額300万円の財産を所有している場合、その財産の清算価値を「個人再生」の最低弁済額の算出に全く考慮することなく、その財産をそのまま残しつつ先の民事再生法231条2項の規定に基づき返済すべき最低弁済額を借金総額の1/5の100万円で完済したとした場合「自己破産」との比較で債権者にあまりにも公正を欠く結果を強いることになってしまいます。

なぜなら、もし債務整理が「自己破産」だった場合は、破産手続に則って300万円の財産は強制的に換価処分されて、その金額は債権回収にまわるので「個人再生」の場合よりも多くなります。この結末は債権者として到底納得できないはずです。

この「個人再生」と「自己破産」とのアンバランスを是正するために「清算価値保障の原則」があります。300万円の財産は処分せずに手元に置いておけるとしても、総財産の清算価値(300万円)以上の金額を返済しなければならないことになります。その実現に現実性がある再生計画を裁判所に提出する必要があり、それができないなら再生計画は不認可となって「個人再生」できないことになります。

(3)「可処分所得2年分 (給与所得者等再生の特有の基準)」

「給与所得者等再生」では「小規模個人再生」と「給与所得者等再生」共通の基準にプラスして、さらに「可処分所得の2年分以上」という条件が加わります。

可処分所得とは、簡単に言ってしまえば、再生債務者の収入から税金(所得税、市民税、社会保険料)や生活費(政令で定める必要最低限)を差し引いたお金のことです。処分することが可能な所得、つまり、自分が自由に使える収入のことです。

この「可処分所得」の2年分が追加されるので「給与所得者等再生」は「小規模個人再生」よりも最終的な最低弁済額が増加になってしまいやすくなります。

■「個人再生」する人で財産が多い人は要注意

「個人再生」における最低弁済額は「清算価値保障の原則」によって、債務者の所有している全財産の換価価値(清算価値)によって増額されるシステムになっています。だから「個人再生」は財産を手元に置いておきながら、大幅に減額ができる仕組みをだとしても、高額の財産を持っている人が「個人再生」をおこなうと最低弁済額が増額されることになるので注意が必要です。

もっとも「個人再生」を申立てる債務者で「清算価値保障の原則」をクリアしなければならないようなケースはあまりないと思います。多くの場合が民事再生法231条2項で済むと思います。

■ まとめ ~メリット&デメリットは?~

◆「個人再生」のメリット&デメリット一覧

| メリット | |

| 貸金業者からの支払の督促をストップできる。 | |

| 借金(元本)を1/5~1/10程度のに大幅な減額が可能で原則3年(最長5年)の分割返済が可能です。 |

|

| 自己破産では処分される資産でも、手元に残したまま手続を進められる(但し、清算価値保障の原則に注意。デメリット箇所を参照)。 | |

| 住宅ローンの負担ある住宅は「住宅ローン特則」を利用することで住宅を手放すことなく住み続けられる | |

| 自己破産では職業上の制限(資格制限)があるが個人再生ではない。 | |

| 借金した理由、原因を問わずに個人再生を申し立てることができる。 | |

| 個人再生手続開始後は貸主(債権者)の進行中の強制執行手続は中止される | |

| デメリット | |

| 個人信用情報機関に事故情報が7~10年間登録され新たな借金ができない | |

| 官報(国発行の広報誌)に氏名・住所が掲載されてしまう。 | |

| 個人再生を選択できる条件として、負債総額に上限がある(5000万円以下)。 | |

| メリットの一つとして自己破産とは違って所有する価値ある財産は処分する必要はないけれど、清算価値保障の原則よりその財産の精算価値相当額は最低限支払わなければ「個人再生」は成立しないことになる。 | |

| 「給与所得者等再生」だと弁済額確定基準に「可処分所得の2年分以上」が加わり「少額規模個人再生」に比べて多くなる傾向にある。 | |

| 定期的な収入がないと個人再生を選択することができない。 |

◆「個人再生」で借金整理することが向いている人は?

| 近々返済ができなくなるのは目に見えているが、自己破産はしたくない人。 | |

| 安定した収入源を持っているので、もし、元本を含めて減額されたら返済していける人。 |

■ 借金問題の無料法律相談の案内

日本法規情報-債務整理相談サポート-

日本法規情報-債務整理相談サポート-

● 申込みはオンラインで24時間365日可能。複数の事務所を案内

● 登録された全国の法律事務所の中からあなたに合った事務所を案内

● 相談相手の専門家をなかなか決められない人には欠かせないツール

もう少し具体的に言うと、借金問題といってもその有り様は千差万別です。当然に解決へのプロセス及び解決の方法も異なってきます。そういったなか、専門家であっても分野によっては得手不得手があります。だから、この制度は依頼人の希望に十分に応えるために、それに適した専門家を選んで専門家と依頼人を結ぶつけるサービスを行っているのです。そして、一件の依頼につき複数の法律事務所をご案内します。

したがって、初めての方がなんのツテもなく依頼人の希望に沿った事務所を探すのは結構大変なことだし、さらにまだまだ一般人にとっては弁護士事務所の敷居はまだまだ高くて最初から弁護士と相対することになると、緊張して自らの借金問題について正確に伝えられない恐れもあります。だからこそ、依頼人と専門家との間の橋渡しの役割を果たす「日本法規情報」のような存在が重宝されるのです。そして、現在では毎月3000人もの相談者がこの無料相談ツールを利用しています。

「債務整理相談サポート」の申し込みは、オンライン上で24時間どこにいても1分程度で必要項目を入力ができ申し込みが完了します。その後にその入力内容に沿った複数の事務所が案内されます。その手順は基本的には下記の(1)~(6)の順で進みます。依頼人が各々事務所に出向きそれぞれの専門家と面談して、事務所によって濃淡はありますが、依頼人にとって関心事である「あなたに合った借金を減らす方法はあるのか?それは何か?」と「おおよそどのくらい借金が減額されるのか?あるいは全額免責可能なのか?」「どうやってリスクを回避するか?」等々が回答されるので(ここまでが無料)、後はどの法律事務所にそれを実現するための債務整理手続きを依頼するかを依頼人自身が判断して決めることになります。

(1)電話またはオンライン上のお問い合わせフォームに必要項目に入力して申込する。

(2)相談パートナーより申込日より3営業日以内に電話またはメールにて相談内容の確認と専門家の希望条件をお尋ねします。。

(3)依頼人の要望する条件に合った事務所を複数案内します(平均3~5事務所)。

(4)電話かメールで案内された事務所とやり取りして無料相談の日程を調整する。

(5)依頼人の方から直接事務所に出向いて無料相談を受ける(案内されたすべての法律事務所と無料相談可能)。

(6)無料相談を受けた複数の法律事務所の中から実際に債務整理手続きをお願いする事務所を決めたらをその事務所に依頼する。なお、必ずしも具体的な債務整理手続きを依頼することなく無料相談で終わってもかまいかせん。

![]()

公開日:

最終更新日:2024/01/25